一、人格认知

1. 基金经理介绍

基金经理姚加红:北京航空航天大学硕士。历任博时基金管理有限公司信息技术部高级程序员,国金基金管理有限公司信息技术部总经理、指数投资事业部副总经理,现任国金基金管理有限公司量化投资事业部总经理。2023年1月5日担任国金量化多因子、国金量化多策略灵活配置基金经理。目前在管基金2只,管理总规模约175亿元(截至2023年9月30日)。

基金经理马芳:中国人民大学硕士。曾任职于华泰贝通网络科技、奥博杰天软件、海峰科技等公司,2016年5月加入国金基金管理有限公司,历任量化投资运营中心副总经理、产品中心副总经理,现任量化投资事业部副总经理。目前在管基金6只,管理总规模约300亿元(截至2023年9月30日)。

2. 投资框架

国金的量化投资体系以团队协作为主,姚加红负责整体架构,马芳和团队内研究员都各有策略上的分工。投资策略上,通过机器学习“自上而下”构建选股模型,主要根据经济基本面和市场情绪两大类指标,结合风控和组合优化模型进行动态调整。

与传统的多因子模型有所不同,国金量化团队目前有50-60个子模型同时运行,且半年到一年时间会对模型进行审视,迭代失效因子,保证模型整体有效性。选股模型不仅从盈利和营业收入等角度评估上市公司的价值和成长性,同时充分考虑市场情绪等因素为标的合理定价。模型使用的输入变量主要可以分为基本面和情绪两个主要方面:

①基本面:可以分为成长、价值、质量和动量四个大类。

②情绪:反映市场情绪的变量,例如资金流和技术性变量等。

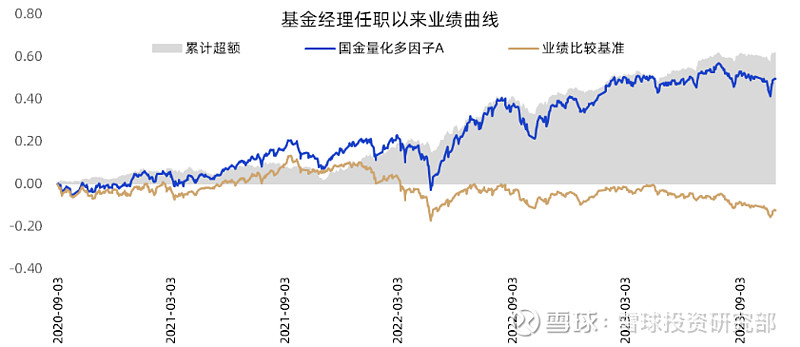

二、长期净值:业绩表现

1、净值走势

国金量化多因子基金经理马芳任职于2020年9月3日,截至2023年10月31日,相对基准指数(85%×中证500指数收益率+15%×中证全债指数收益率)的超额收益为62.16%,任职以来年化收益率达到17.23%。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31;业绩比较基准:85%×中证500指数收益率+15%×中证全债指数收益率

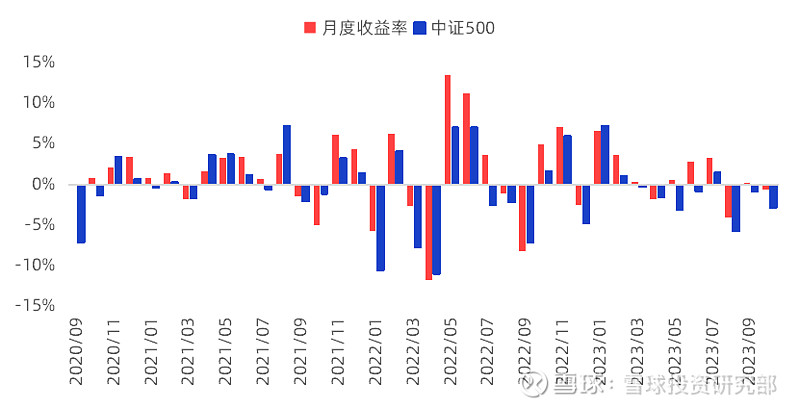

2、月度收益观察

进一步分析基金及基准指数月度收益表现情况,基金经理任职以来,基金净值月度正收益的占比为66%,跑赢中证500指数的占比达到74%,长期表现较为稳定。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/10/31

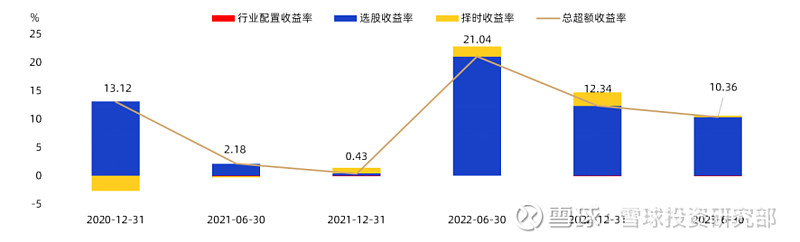

三、业绩归因

1、超额收益拆解

基于基金定期披露的全部股票持仓数据,将基金超越基准指数收益率拆解为行业配置收益、选股收益与择时收益贡献来综合评估基金经理行业配置、选股与择时能力。选取2020年12月底至2023年6月底,观察基金经理任职以来收益拆分情况,可以发现基金选股收益是超额收益的主要来源,历年选股超额均为正值,体现了量化选股模型较为稳定的α能力。

择时收益在不同时段有一定差异,图中可以看到2020年下半年择时收益率为负值,2021年上半年、2023年上半年择时收益率较小,其余时间择时收益率均为正贡献。结合历史行情来看,2020年7月份指数有较强的持续性行情,可能是造成当期择时收益负贡献的主要原因。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

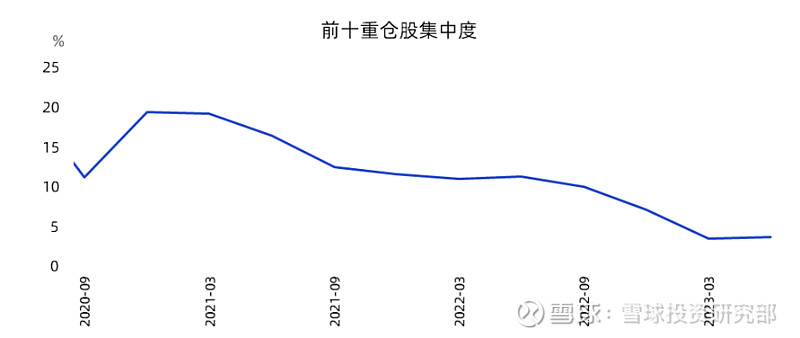

2、集中度

通过对基金持仓的前十大重仓股占权益仓位比例情况进行观察。图中可以看出基金经理任职以来,前十大重仓股占比由15-20%逐步下降到5%以下,可以发现基金随着规模的提升,持股分散度越来越高。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

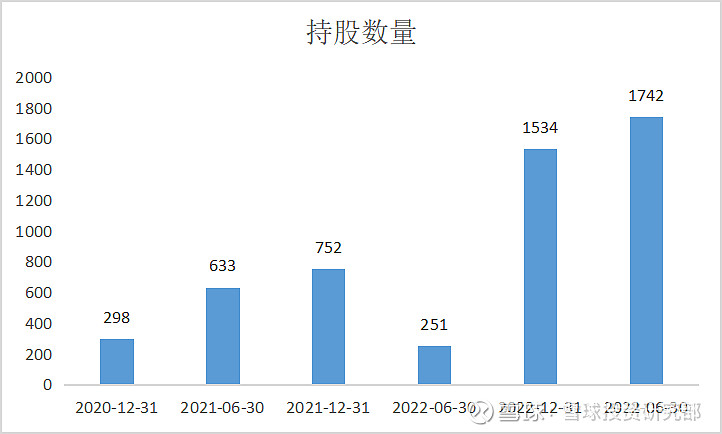

3、持股情况

2023年6月末持股数量共1742只,最高持仓个股占股票市值比例0.62%,前30大重仓个股占比仅为8.60%。从持股数量看,基金经理任职以来,除2022年6月底以外,整体呈逐步分散的趋势,有利于提升策略容量以及超额稳定性。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

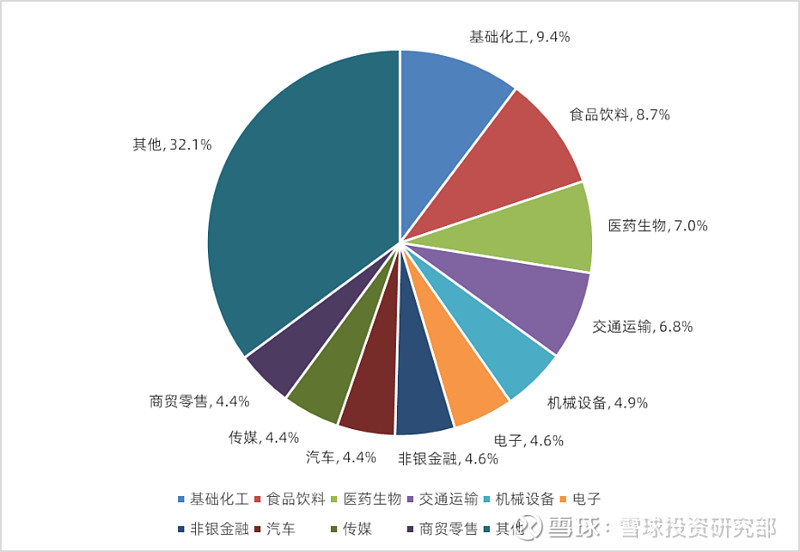

4、行业分布

选取2022年末持仓行业占基金净值比例进行观察,基金覆盖了31个申万一级行业,第一重仓行业基础化工占比为9.4%,前5大持仓行业占比36.8%,对比以往年份行业占比,可以发现行业集中度有所提升,行业因子将对组合有更显著的影响。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

四、总结

上半年整体看既有趋势明显、波动较大的人工智能、计算机、传媒和通信等主题或者行业赛道,也有机会分散、相对均衡的结构性机会;风格和赛道的切换相对频繁,整体市场活跃度较好,但市场波动大部分处于历史相对较低位置;8月份以来上证指数持续回落,整体市场活跃度降低较为明显,市场波动处于历史平均以下或近三年低水平位置。具体看因子层面:小市值风格相对占优;成长和市值等风险因子期间延续性相对较好,动量等延续性相对较差。

国金量化团队采用机器学习技术“自上而下”构建选股模型,不断储备和迭代优化有效因子,避免人工干预,追求长期稳定阿尔法。基金上半年超额收益积累较为稳定,三季度超额收益有一定回撤,十月份净值快速反弹,超额有所修复。产品有较大弹性,适合上涨或震荡行情;由于行业持仓有所集中,市场风格切换可能加剧净值波动。

附录:

历任基金经理:

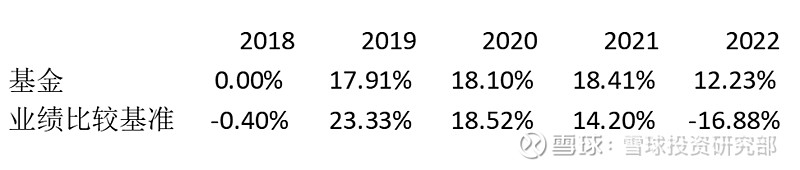

5个完整会计年度业绩

数据来源:wind,雪球投资研究部整理;数据截止日期:2022/12/31

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。