一、人格认知

1. 基金经理介绍

基金经理盛丰衍:复旦大学计算机应用硕士。曾任光大证券股份有限公司权益投资助理、上海光大证券资产管理有限公司研究员、兴证证券资产管理有限公司量化研究员。2016年10月加入西部利得基金管理有限公司,现任公募量化投资部副总经理、基金经理。目前在管基金9只,总规模114.98亿元(截至2023年6月30日)。

2. 投资框架

基金经理盛丰衍有丰富的量化研究经验,以基本面量化为核心,将七成量化与三成主观作为决策依据,最终构建选股组合,追求在允许的跟踪误差范围内最大化组合的长期收益,只做市值、行业相关特征的约束,其他部分以收益率为目标竭尽所能,不仅追求 alpha,也追求 smart beta。

在盛丰衍看来,量化投资是在回答市场涨跌、行业涨跌、个股选择的一套考卷。通过行业分域建模的方式,可以很好的作答:

(1) 同一类因子在不同的行业有不同的选取方式,比如在银行与白酒两个行业中,将会选择不同的指标代表高质量因子;

(2) 同一类因子在不同行业的效果不同,比如低估值因子在许多行业中可以起到不错的效果 ,但在高成长性行业中无法带来超额收益;

(3) 在传统的个股行业分类中,个股的上涨驱动因素很难实现准确的聚类,因此需要根据因子模型的解释度,打破传统的行业分类重新分类。

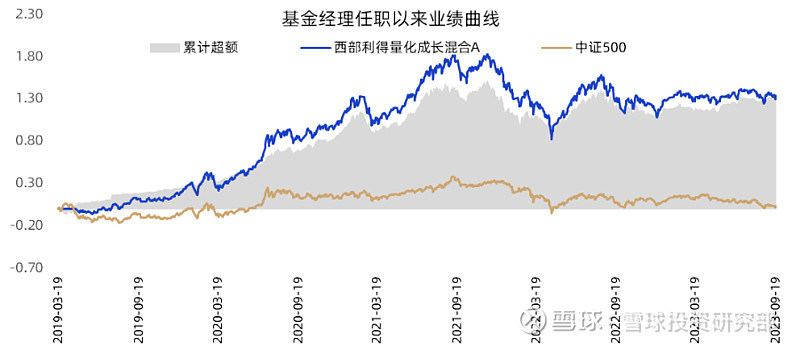

二、长期净值:业绩表现

1、净值走势

西部利得量化成长基金经理盛丰衍任职于2019年3月19日,截至2023年9月22日,任职以来年化收益率达到24.83%,累计收益率133.8%,相对同期中证500指数的超额收益为130.6%。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/9/22;

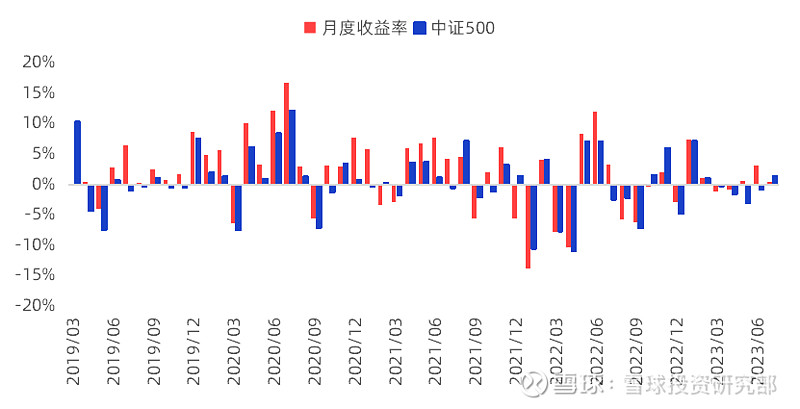

1、月度收益观察

进一步分析基金及基准指数月度收益表现情况,基金经理任职以来,基金净值月度正收益的概率为67%,跑赢中证500指数的概率达到71%,长期表现较为稳定。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/9/22

一、业绩归因

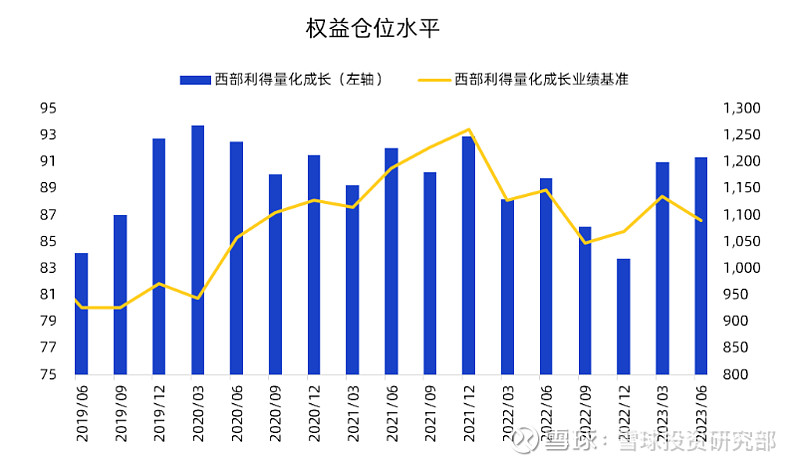

1、仓位管理

西部利得量化成长基金成立以来仓位整体维持较高水平,基本处于80-95%区间。结合业绩基准走势可以看出,产品存在一定仓位择时:

2019年6月至2020年3月,市场整体处于较低位置时,基金仓位逐步提升;2020年3月份至2021年12月份市场上升行情中,基金仓位逐步稳定在90%左右,较好的把握了上涨区间的获利机会;2022年市场整体下跌时,基金仓位逐步下降;今年以来仓位回升至90%左右水平。

从市场涨跌与基金仓位的变化可以推断,基金兼具左侧及右侧择时,会及时根据市场情况进行调整,且具有一定降低回撤、提升超额的作用。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

2、行业配置偏好

统计基金成立以来重仓行业,可以发现前五大重仓行业相对较为稳定,也会涵盖不同时期热门板块。医药生物、机械设备、电力设备、电子等板块多次出现在前五大重仓行业列表;房地产、计算机、汽车、基础化工等板块,不同时期配置比例有所调整。基金与中证500指数行业占比基本相似,但重仓行业排名、行业权重有一定调整。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

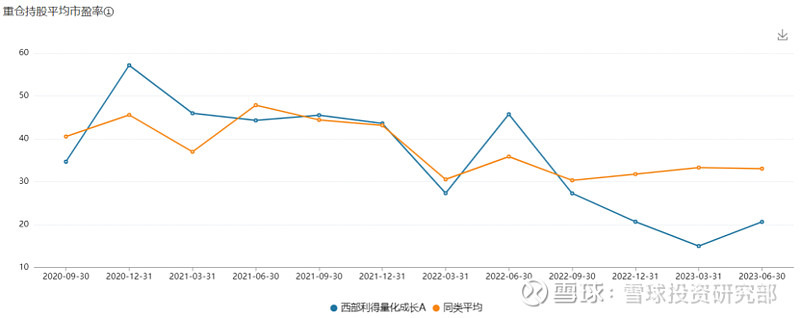

3、持股特征

统计近三年基金持股估值情况,可以看出长期估值偏好与同类基金基本一致,近一年持仓更加倾向于估值较低个股。

数据来源:wind,雪球投资研究部整理;数据截止日期:2023/6/30

观察基金持股数量,可以看出近三年基金长期持股200-300只左右,2023年中报显示持股数量大幅提升,持股超过700只(占基金净值比例超过0.1%的个股322只),因此可以推断策略处于不断迭代状态。

四、总结

盛丰衍使用基本面量化的方法论进行选股与组合构建,在决策依据上由七成量化加三成主观构成,量化层面使用多因子选股模型解决选股与配置比例,主观层面做因子模型的调整、风格与行业的偏离。

投资策略上,基金始终维持高股票仓位,持仓特征为中盘、成长,行业配置一定程度上参考中证 500指数,高成长因子暴露,股票持仓较为分散以此弱化个股黑天鹅的影响。量化策略的特点是分域建模的基本面量化、专注于能力域、量化为舟主观为舵。基金努力通过选股获得相对于中证 500 指数的超额收益,以期打造成长风格的优质量化基金,在接下去的投资管理中会坚持类似的投资风格。

附录:

成立以来完整会计年度业绩

数据来源:wind,雪球投资研究部整理;数据截止日期:2022/12/31

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。