一、人格认知

基金经理郑希,理学硕士,于2006年7月加入易方达基金。曾任易方达基金研究部TMT及家电行业研究员,2011年下半年起任公司轻资产行业研究组组长,期间对新能源行业亦进行覆盖。2012年10月起担任基金经理,现任易方达基金权益投资管理部副总经理。

投资框架:注重组合构建,讲求长期价值与短期趋势相搭配、左侧布局与阶段市场热点相结合,从而使组合净值“稳中求胜”。对于潜在投资股票的ROE指标十分看重,认为整个市场当中能够给投资者带来持续回报的主要是两种类型的资产:第一种是相对稳定并且有比较高ROE的资产,这种资产需要比较强的壁垒和随着时间越来越深的护城河。由于大部分资产随着ROE提升以后,会吸引大量的竞争对手进入其所在行业,最终导致行业的ROE下降,所以能够长时间保持高ROE的资产,实际上是比较少的。而第二类资产,是通过分析潜在投资标的投入期和产出期的间歇性周期曲线,从而把握其ROE从低到高的这一过程。

二、长期净值:业绩表现

基金经理郑希任职于2016年9月27日,任职以来年化收益为11.58%,在同类偏股混合型基金中排名50/433。对主动行业型基金来说,基金受到行业β影响较大。而基金在2017-2021年间,相对基准指数(中证TMT产业主题指数收益率*70%+一年期人民币定期存款利率(税后)*30%)具有较为明显的胜率。任职以来基金相对业绩基准的超额收益达123.6%。

就基金回撤控制而言,统计各年度业绩表现,基金相对业绩比较基准的回撤较高,这主要体现在基金与业绩比较基准仓位水平的差异。自2017年以来,权益中枢在85%以上,而业绩比较基准的权益仓位水平仅有70%。

数据来源:wind,雪球投资研究部;数据截至:2023/9/19;业绩比较基准:中证TMT产业主题指数收益率*70%+一年期人民币定期存款利率(税后)*30%

数据来源:wind,雪球投资研究部;数据截至:2023/9/19;业绩比较基准:中证TMT产业主题指数收益率*70%+一年期人民币定期存款利率(税后)*30%

二、业绩归因:持仓特征

1、行业特征

在行业配置上面,基金重点布局在TMT行业及其产业链相关的上游金属或机械设备等领域,并且会根据板块景气变化阶段性提升某些领域的配置比重。但是整体上来讲,郑希不赌行业,不会进行极致的行业集中,其在科技领域中子行业的配置相对分散。基金经理郑希曾表示,与特别偏重某一特定子行业的基金经理相比,自己在行业配置上不算特别集中,组合不会做得过度极端。

郑希对于行业景气度把控较强,例如在2018年消费电子由于智能重点创新减弱表现持续低于预期,而通信在5G 全球启动的大背景下,行业景气程度有所提升,2018年基金经理对于电子行业配置有所降低,对于通信行业有所提高。而2019年消费电子以及半导体由于新产品周期进入创新加速阶段,开始量价齐升,电子行业整体在2019年表现较好,电子板块也因此保持了较高的权重配置;2020年权益市场表现相对较佳,全年来看多数行业指数有不同程度上涨,消费品、光伏、新能源汽车、高端制造业表现突出。基金增持了新能源板块的配置,体现在2020年中报电力设备未成为基金重仓的前五大行业之一,而2020年年报的披露电力设备板块则成为基金重仓的前五大行业之一。2021年上半年延续加仓态势,电力设备板块的配置比例由2020年年报中的6.5%提升至2021年中报的13.84%。较为准确地把握了新能源板块的行情。此外,2021年以来,汽车半导体、功率半导体、电源管理等行业成长速度以及韧性表现较为明显。基金以半导体为主的电子板块的配置也达到了较高的分位水平。2022年基金以信息产业的成长性投资品种为核心仓位,降低了半导体设备材料、军工电子、储能相关产业链的配置比例,而增加了软件信创相关行业的配置比例。

数据来源:wind,雪球投资研究部;数据截至:2023/6/30

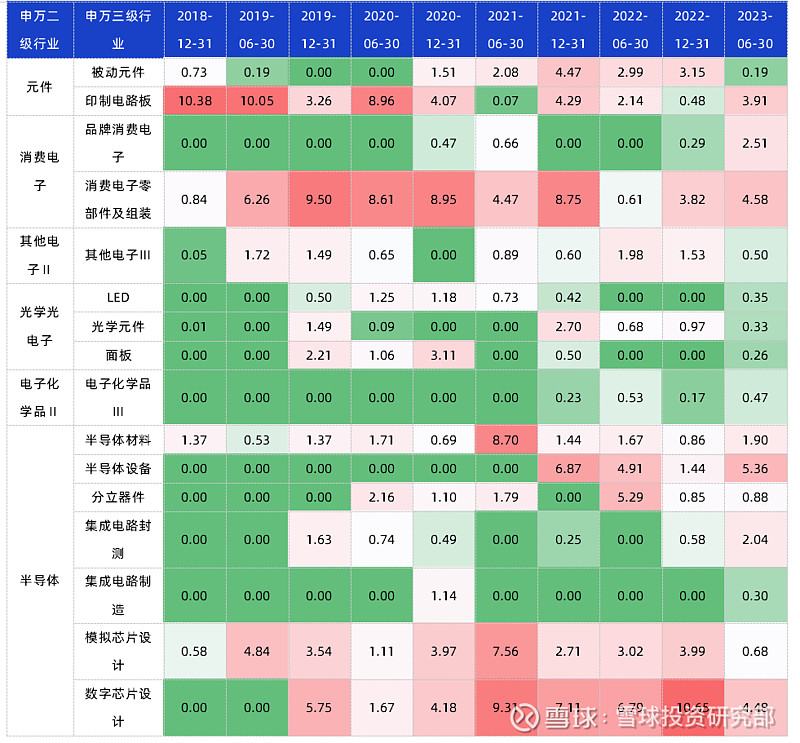

自2019年年末,电子行业就一直成为郑希最重点的配置行业。具体到电子行业对应的申万二、三级行业来看,郑希在电子板块细分子行业中的轮动效果较为明显。从具体细分板块配置情况来看,郑希对于印刷电路板、消费电子零部件及组装、半导体材料以及模拟芯片设计和数字芯片设计板块的配置比例较高。

数据来源:wind,雪球投资研究部;数据截至:2023/6/30

2、持股特征

在持股方面,郑希不做极端配置,在个股配置相对分散。基金重仓股集中度多数时间在40%以下,并且基金持股数量逐渐提高。截至2023/6/30,基金持股数量为192只。针对个股分散配置的原因一方面从风控角度考虑,特别在2017年-2020年市场在配置上向头部企业集中,导致一些小的成长股在流动性等方面的风险因素有所增加,从风控角度考虑,会对市值偏小的公司进行一定比例的投资限制。另一方面,从自身投资风格的角度,通常也不会将个股的仓位配置过重,从已披露的基金重仓持股来看,即便对于相对看好的个股,个股占基金净值比的权重也很少超过5%。

数据来源:wind,雪球投资研究部;数据截至:2023/6/30

复盘被郑希重仓次数最多的个股如下表所示,从郑希重仓股票的特征来看,郑希敢于去追股价处于高位的个股,被重仓后股价一路走高。体现基金经理对于个股景气度的把控较强。

从重仓次数的最多的个股来看,与所对应的申万一级行业指数涨跌幅相比,郑希选股胜率较高,重仓股持有期超额收益较为突出。以郑希重仓次数最多的立讯精密为例,根据基金披露的历次报告期的全部持股来看, 立讯精密出现在2017年半年报与年报中, 立讯精密2017年全年涨幅为69.91%,同期申万电子行业2017年全年涨跌幅为13.47%。而彼时立讯精密还未成为基金的重仓股。立讯精密首次出现在易方达信息产业重仓股中的报告期是2019年一季度,重仓后,立讯精密股价一路上行。特别提到郑希退出重仓立讯精密的报告期为2020年四季度,及时的退出规避了股价后续回调的风险。

此外就基金经理重仓股的持股周期来看,重仓股持有时间偏中短期。截至2023年6月30日,基金经理任职共27个季度,重仓股持有次数最多的前十名个股平均持有6个季度左右。

数据来源:wind,雪球投资研究部;数据截至:2023/6/30

二、总结

基金经理郑希,在组合构建上,不会进行极致的行业集中,其在科技领域中的子行业配置相对分散,个股配置不会过重。对于行业景气度的把控较为准确,在细分板块的选股胜率较高。

回顾2023年上半年,易方达信息产业在2023年上半年以信息产业的成长性投资品种为核心仓位,提升了AI、传媒以及算力产业链配置比例,降低了智能终端产业链配置比例。展望下半年,郑希认为,科技产业中智能汽车、光通信以及半导体储存产业链基本面逐步好转概率较大,预计将进一步增加对这些子行业的配置比例。

风险提示:因出版物版面有限,未能列示产品所有风险,请投资者仔细阅读基金的风险揭示书。报告中所提到的基金或行业仅为业绩分析展示,不构成对于投资者的实质性建议或承诺。投资策略、市场观点、标的配置情况等具有时效性,仅代表当前观点及情况。产品收益存在波动风险,过往业绩不代表基金产品未来收益表现,基金管理人管理的其他基金的业绩不构成业绩保证。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,理性投资。基金有风险,投资需谨慎。

本文版权归雪球所有,如需引用或转载,需注明出处。任何机构、个人不得对本文进行有悖原意的删节和修改。