彼得林奇的策略里面很重要的一点就是PEG,而今天看到戴维斯也建议“利润增长率应该高于PE”。大家都在使用PEG来判断市场给予一只股票的估值是否合理,那PEG背后的逻辑是什么?

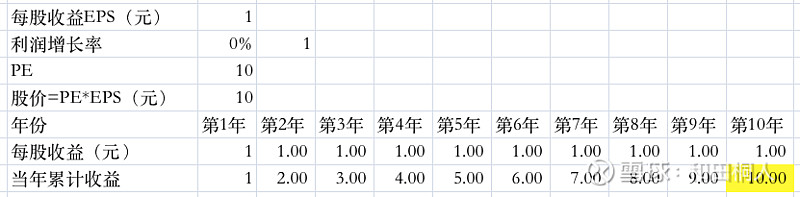

1、首先假设有这么一个公司,每股盈利1元,

(1)每年确定净利润不增不减;

(2)盈利质量良好(只要是利润都能收回现金);

(3)公司确定性好

如果市场给予这样的股票PE=10,也就是说不考虑复利、折现等因素下这边投资10年能回本,以10元买入股票,相当于每年有10%的收益率。(这个PE=10基本是看个人在3个前提条件下风险偏好,如果有人愿意15倍PE买入,就变成15年回本)

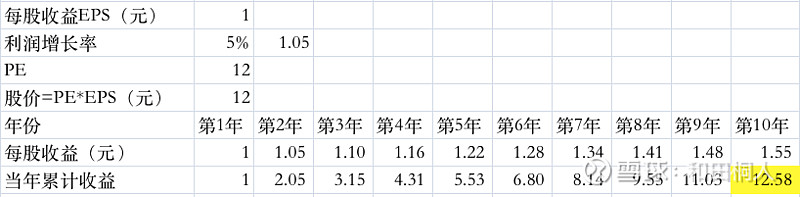

2、PEG本身考虑的是成长性与估值PE的关系,所以接下来,依旧假设“盈利质量良好”条件不变,利润增长率开始变化,而投资者依旧希望10年回本

假设增长率为5%,则投资者愿意付出的PE大约在12倍左右,大概计算如下PEG=2.4

增长率为10%,投资者愿意付出PE大约在16倍,PEG=1.6

增长率20%,PE对应26,PEG=1.3

增长率30%,PE为42.6,PEG=1.4

增长率40%,PE为69.8,PEG=1.745

增长率50%,PE为113.3,PEG=2.266

增长率100%,PE为1023,PEG=10.23

增长率-15%,PE为5.35

增长率-PE-PEG对应表如下

单从增长率与PE的变化,得出以下结论;

1、利润增长率大于等于0时,PEG如果小于1,其实已经做了相应的折扣,也就是说回本年限小于10年,有了一定的安全边际;

如果我们严守PEG小于1,可能大部分时间高成长的公司会与我们无缘。不过如果真的能以PEG小于1的价格买到股票,真的是太棒了(别忘了还有其他条件);

2、增长率越高,PE的估值越高,具有相关行,但并不是严格按照PEG=1这个线性方式去变化,PEG随着增长率G的变化,看起来是个U性曲线。

如果一个公司不增长或者只有1% 的增长,难道估值只能给到1PE吗?

显然不是。

(注:考虑到投资者对于行业前期的悲观预期,PE可能给到很低,比如银行与地产,即使有不少不错的公司连续增长PE也处于低位,这又是另外一个层面的话题)

3、考虑到现实情况很难说有某家公司能确保连续10年增长50%,所以我认为50%以上的PEG已经失去意义。但如果政府愿意出来作保障,如果某公司不能连续10年增长50%,差额部分由政府补偿,你愿意给113倍PE吗,我想我应该是愿意的。

4、当增长率小于0时,就需要PE逐步降低;

道理也很简单,增长率小于0意味着公司的净利润会逐年下降,回报周期自然拉长了。

注意前提,我们只考虑了增长率对于估值影响

1、现金质量:如果净利润不能很好的转变为现金(有坏账收不回来),要在上面的估值上打折;

2、增长的连续性:如果并不能确定能连续10年增长,要么在增长率上打折,要么最后在估值上打折;

3、经营确定性:公司能稳定存在吗,有没有暴雷风险?

案例应用,以自己前面分析过的腾讯为例。

公司2020年的每股盈利9.86*1.4=13.8元(因为考虑到2020年里面的投资收益太多,做了折扣)

查看腾讯近5年的营业收入增长率(因为净利润里面有投资收益影响波动较大)在平均35%左右,考虑到腾讯在中国市场相关的领域几乎处于垄断的地位,且腾讯本身的市值已经很大,再要高速增长比较困难,不过我们还是假设其连续10年增长率能到25%

那么对于的合理PE为33倍,考虑到政府反垄断调查带来的不确定性、国债收益率上升导致的估值中枢下移,PE再打个折给到25-30倍,由于腾讯的现金流很大,盈利质量折扣我们就不打折了

(侧面印证:过去10年腾讯PE的50分位置为40倍PE,过去属于腾讯高速发展阶段,所以未来阶段PE25-30合理)

基于现在的EPS13.8元*PE,合理价格应该在345元-414元之间。

总结,估值不是精确的,但是影响估值最大的客观因素应该就是增长率,通过增长率先找到一个估值锚点,然后逐步加入更多的因素考量对估值进行打折

综合考量各种因素,所以PEG=1也算一个简单、易用、易记的阈值,不过缺陷就比较明显了

Peg=1只是一个简单易记的数字。实际上增长率从0开始变化,合理的peg是一个U型曲线,在增长率为20%左右,peg最小值约1.3。上面有表格

合理值意味着买入价格,没有太多超额收益(每年10%收益率)。低于合理的peg,越低安全边际越大。

比如假如一家公司,预计它未来10年增长率都为20%,那给它的合理peg应该是1.3,如果它现在真实的peg小于1.3,说明低估了,越小越低估。反之也是一样