一.关于司美格鲁肽口服降糖药

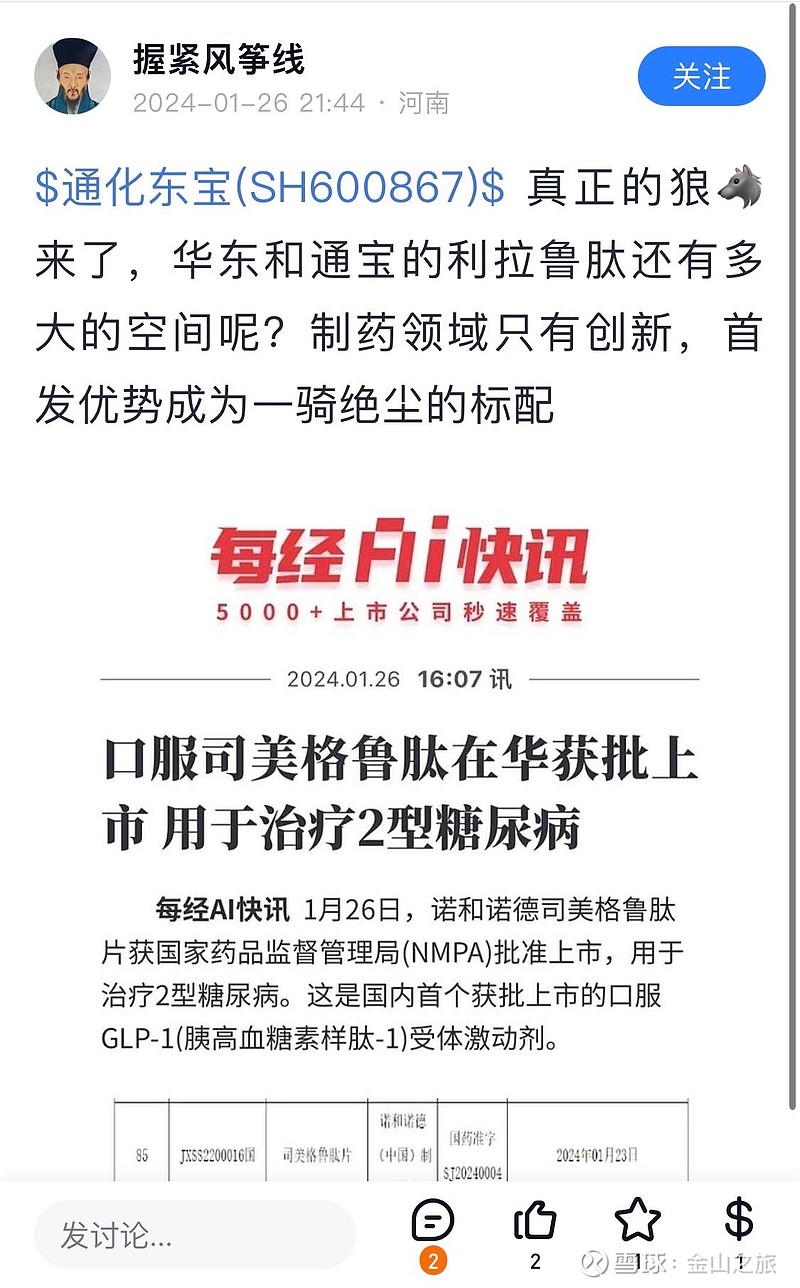

今日午觉醒来,看到股友的截屏和留言,又有人惊呼:真正的狼来了!(见图)

昨天晚上,股友们转发了诺和诺德司美格鲁肽口服降糖药在中国市场获批的消息。为此,我还专门通过百度和谷歌进行了搜索。详情:《司美格鲁肽片(Rybelsus)的说明》链接:网页链接

昨天股友的留言原文:

西安股友(患者)

1)司美高昂的价格,注定是个小众药,只是降糖类药物又增加了一个品种而已,胰岛素的功能任何药物都不能代替。

2)我用了二支司美,血糖越打越高,耐受不了停了。余下的几支送人了,满怀兴奋心情用,结果是扫兴而归,并且大病一场,至今还在(西安)住院中。[流泪]

3)司美用头一支还好,第二支使用中发生恶心、厌食,患了低蛋白血症,恶心、厌食加重脚部轻度浮肿。

重庆股友(证券业内人士)

1)林园说自己吃过(司美格鲁肽口服药),也让公司的人试吃过,副作用巨大,后来不吃了。

2)临床表现:恶心头昏

北京股友

很多人用司美格鲁肽,就不是为了降血糖,而是为了减重。未来减重市场怎么发展,还要观察。

江苏股友

这个同事用的,似乎有适应症,高血压患者不大合适。

…

几点思考:

1)司美格鲁肽口服药的价格与二代胰岛素、三代胰岛素悬殊比较大,患者会怎么选择?

口服司美格鲁肽价格印度诺和诺德生产的司美格鲁肽片以三种不同的剂量出售:3mg、7mg和14mg。每种剂量都有10粒装,分别售价为450元、550元和567元。日本诺和诺德的司美格鲁肽片剂量有所不同,都是有100粒,3mg的价格为1140元,7mg的价格为2385元,而14mg的价格为3679元。

2)患者原来使用的治疗方案能够很好地控制血糖,会不会轻易换药?

3)为什么受到影响的只是通化东宝和华东医药?从表面上看,@握紧风筝线 在呵护甘李药业,其实他一样在伤害甘李药业,因为真正的狼来了,甘李药业也不能独善其身。

关于上述问题,大家应该一起关注,但没有必要害怕。

这些年,我们经历的通化东宝狼来了的故事不胜枚举:

贵州百灵的苗药降糖药、波兰奥博特进军中国市场、合肥天麦口服胰岛素、胰岛素集采前的“灵魂砍价”“悬崖式下跌”“赤脚的不怕穿鞋的”“甘李药业把通化东宝打得满地找牙”“通化东宝给甘李药业拎鞋都不配”“二代胰岛素将要消失”、产品研发不行、海外市场不行、大股东质押爆仓、人体干细胞治疗糖尿病…狼来了吗?

一方面,目前还没有可以取代胰岛素的终极治疗方案(《1型糖尿病“治愈第一人”死亡,干细胞疗法VX-880临床试验被紧急叫停》网页链接),涉及人体内分泌系统的药物并不容易攻克,若果真能够实现突破,那么长生不老药发现也就快了。

另一方面,通俗讲粗茶淡饭还是人体能量的主要提供来源,对于社会大众来说营养物质不能取代米和面(粮食)。曾经有股友如此调侃:“刀叉显得高大上,然而我看你晚上吃饭时用的还是筷子”。这些年经常生活在国外,倒是看到使用筷子的外国人越来越多了。

二.关于通化东宝的财务状况

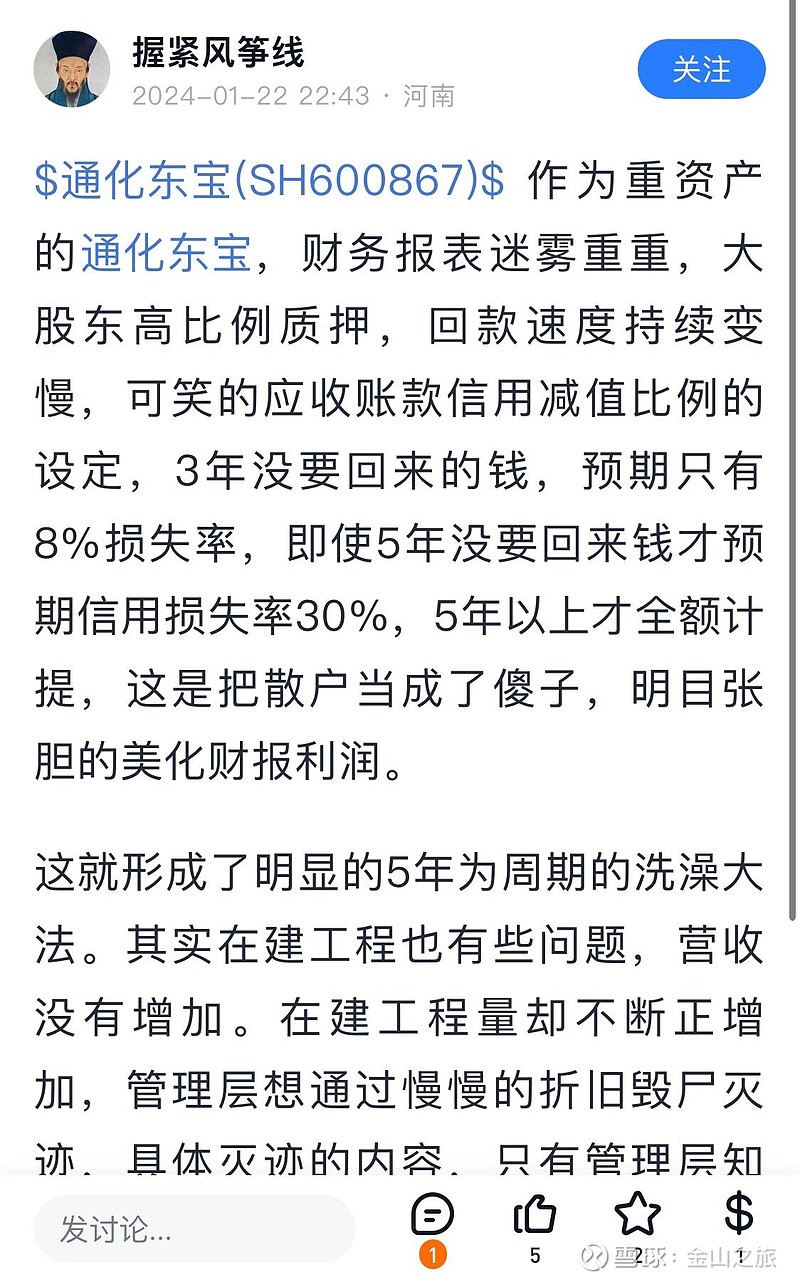

2024年1月22日股友@握紧风筝线 发帖,内容如下:

作为重资产的通化东宝,财务报表迷雾重重,大股东高比例质押,回款速度持续变慢,可笑的应收账款信用减值比例的设定,3年没要回来的钱,预期只有8%损失率,即使5年没要回来钱才预期信用损失率30%,5年以上才全额计提,这是把散户当成了傻子,明目张胆的美化财报利润。

这就形成了明显的5年为周期的洗澡大法。其实在建工程也有些问题,营收没有增加。在建工程量却不断正增加,管理层想通过慢慢的折旧毁尸灭迹,具体灭迹的内容,只有管理层知道。但是肯定的是大股东一定套了上市公司的资金,研究这几年东宝的财报,真是在割小股东的血肉。

我的观点:

1)从此人危言耸听的行文看,这位股友可能不是普通散户,我想请教:什么叫重资产公司?通化东宝算不算重资产公司?

@握紧风筝线 太厉害了!德弘资本如此糊涂,竟然重金投资通化东宝这样“美化财报”、“迷雾重重”、“财务大洗澡”、“大股东套资”、“割小股东血肉”的重资产公司?通化东宝罄竹难书啊!

2)大股东高比例质押与公司财务报表迷雾重重有什么关系?

3)公司为处于临床试验即将获批上市的新药建设的生产线何罪之有?

4)德弘资本近20亿元的真金白银投资通化东宝,难道他们的专业管理团队如此不堪?这位股友与其在股吧、雪球上散户们的门口唇焦口燥揭露公司阴谋,还不如直接去提示德弘资本防止上当受骗,如此,或许还能够拿到一点赏金。网页链接

据了解,德弘资本曾经表示:通化东宝财务非常干净,在两市4000多家上市公司中也非常少见。

5)不知道股友@紧握风筝线 是什么背景,但从他近期集中抹黑通化东宝言论来判断:他对公司与行业的情况一知半解,其观点南辕北辙是非常确定的。

三.关于大股东质押与对赌协议

1) 关于大股东质押问题

【通化东宝研究】“大股东多形式套现离场”,前景或不被看好?

网页链接

2) 关于大股东对赌协议问题

大股东与德弘资本签订股权转让协议时间是2020年9月份,比胰岛素集采正式落地时间(2022年6月份)早一年零九个月,比胰岛素集采结果公布日(2021年11月份)早一年两个月。所以,对赌协议盈利目标与胰岛素集采后实际盈利之间的差距也属正常。众所周知,在胰岛素行业国产药企中,通化东宝盈利能力与盈利水平是最强的。几十年企业工作的经历深刻地体会到搞企业不是那么容易的,对上市公司不能有不切实际的要求。

【个人研判】

A. 对赌协议或考虑胰岛素集采的客观影响协商处理。至于是100%、75%或者还是其它比例落实对赌协议,或由双方友好协商。

B. 时间:正常情况下,上市公司年报公告后可能才有结果。

C. 退言之,即便100%落实对赌协议,大股东地位也不会改变。

从理论上讲,大股东之间的股权转让,与我等小小散户之间的关系可能并不十分大。

3. 通化东宝药业股份有限公司《关于股东权益变动的提示性公告 》网页链接

四.关于进军海外市场

这两天获得两个信息:

1)美国国会议员提案的小作文,导致药明康德股价暴跌。

2)通化东宝已完成利拉鲁肽海外8个国家的注册申请文件提交。

科兴制药:公司在引进产品海外注册推进方面,截至2023年12月底,公司在60多个国家及地区提交了80多份引进产品的注册申请。公司已完成利拉鲁肽海外8个国家的注册申请文件提交。(2024年1月25日回答投资者提问)

五.关于产品研发

1)建议参考公众平台官方发布的信息。

2)网页链接

六.关于胰岛素第二轮集采

七.关于三代胰岛素替代二代胰岛素

…

股票市场的鬼故事从来没有间断…

关于通化东宝,从胰岛素集采(包括续约)、产品管线、三代胰岛素替代二代胰岛素、公司优势、大股东质押、对赌协议、产品研发、海外市场开发等几乎所有方面的疑惑或者问题都有跟踪,详细情况可查阅本人"雪球帖子"。若有不同意见,可以探讨交流。百花齐放百家争鸣,应该没有坏处。

…

我从来不动员(或诱惑)股友们买入通化东宝股票,事实上其他人买不买与我没有任何关系。大家应该都看得到,在通化东宝股票价格上涨的时候,我反而忍不住会去提示风险:千万不要追高。也有股友与我私下交流:能不能买入通化东宝?我都建议自己深入研究、谨慎操作,且反复强调其他人(包括我)雪球上的研究心得不能作为投资的依据。不要说素昧平生,就是亲兄弟我也不会去推荐股票。

【结论】

在A股市场5000多家上市公司中,通化东宝一定不是最靓的仔。但无论从哪方面看,它都不失为一家非常优秀的生物医药公司。

我们熟悉,所以信任。

在兹念兹,由于个人持有比较多的通化东宝股票,所以一旦有人过来搅局这一亩三分地,出于本能的反应和维护就请谅解啦!

前两年去江苏的一家上市公司,董秘吐槽:我们的工作其实也很辛苦,有时候会遇到敲诈勒索的情况,稍不满足就会抹黑,此类事件屡见不鲜。$通化东宝(SH600867)$$医药ETF(SH512010)$ $恒生医疗ETF(SH513060)$