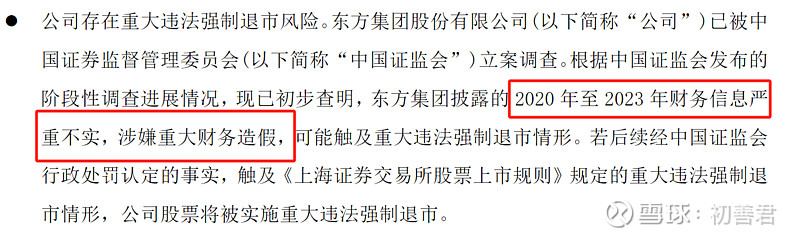

2月28日晚,东方集团发布公告称,公司被证监会认定重大财务造假。

虽然我写深度分析写的少了,但是这种被认定财务造假的情况还是比较好奇,今天大家跟着我一起走近东方集团。

1、财务造假,虚增利润了?

目前证监会只是发布结论,并没有给出过程,这刚好给了我们分析和研究的空间。

首先我们要知道东方集团是做什么的。2024年年报显示,东方集团主营业务包括大米加工、油脂加工、豆制品加工、海水提钾、农产品贸易和房地产等业务。这业务也是相当复杂了,一看就是不怎么赚钱的业务。

你去看他的利润表,你会很难受。2018年扣非归母净利润还有4.9亿。然后21年-23年扣非归母分别是亏损11.66亿、9.25亿和16亿,基本上把历史上赚的钱亏完了。2024年营业收入只剩下7.29亿,扣非归母净利润还有0.86亿。

考虑到证监会认定的2020年至2023年财务造假,他这个造假不是虚增利润、虚增资产,而是利润核算差异巨大,换言之,减值计提混乱、财务处理混乱。这跟我们印象里的财务造假虚增利润并不同。

2、资产负债表

看财务造假,核心是资产负债表,因为利润表是过程,而资产负债表是结果。

打开东方集团的资产负债表,又是典型的有息负债高企的样子。

截止24年Q3,公司货币资金余额为13.66亿,看起来不少,但是占总资产的比例仅为3.82%。作为对比,公司短期借款50.6亿,一年到到期的流动负债36.9亿,长期借款53.6亿,有息负债合计141亿,看起来就很资不抵债。

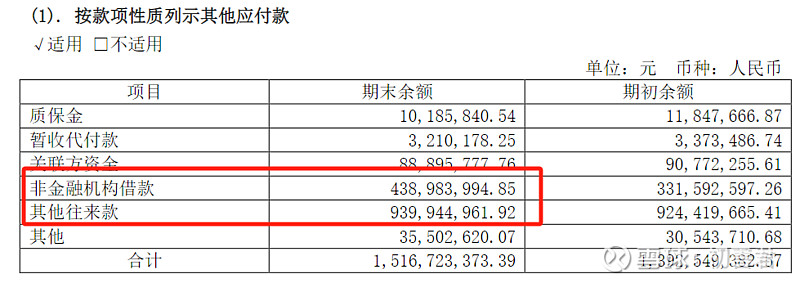

这还没完,其他应付款16.56亿元,我在《扫雷:读财报做投资》中特别强调,其他应付款多了很危险,如果是借款,那么说明这家公司非常缺钱。

巧了,东方集团其他应付款里4.4亿是非金融机构借款,9.4亿是其他往来款。

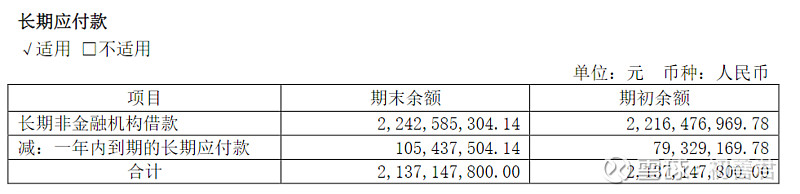

这还没完,公司长期应付款还有21亿,你们猜这是什么钱?还是非金融机构借款。我甚至怀疑这些借款涉及非常残忍的罪名。

虽然公司缺钱,很缺钱,四处借钱,但是经营现金流好、资产质量高也不是问题,比如长江电力,负债在高、货币资金占比再少,也不怕。

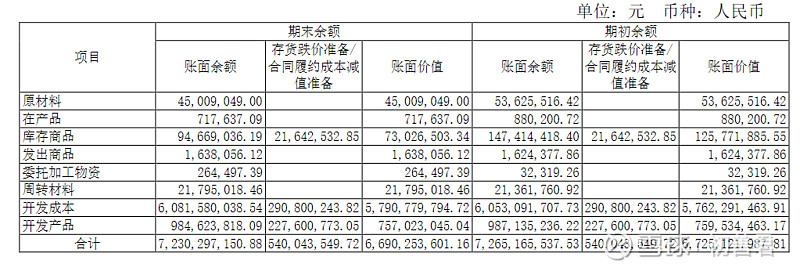

但是东方集团不行,他的资产里占比最大的居然是长期股权投资、投资性房地产和存货,余额分别为174亿、52亿和67亿,这三个科目都是很危险的科目啊。

先看存货,我以为存货是粮食贸易,想着也还好,但是跟公司收入大幅减少不符。结果看明细才发现,公司存货里70亿基本全是房子,而且是没建好的房子,好家伙啊。

那么投资性房地产也没什么说的了,也是房子,但是应该是变现能力比较好的可租赁的办公楼(猜测)。

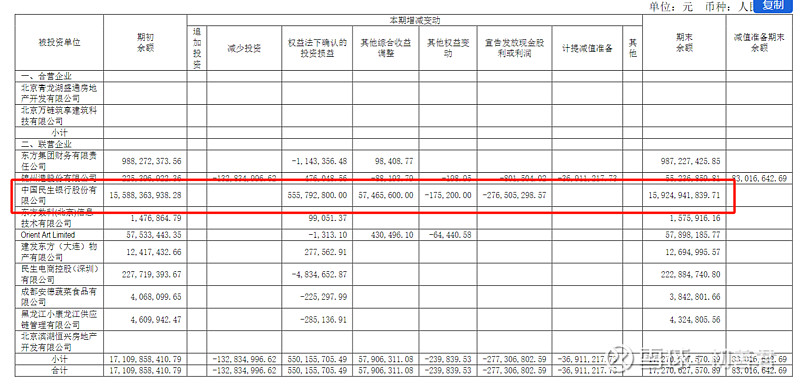

公司长期股权投资里最大头的是什么?你们肯定猜不到,是民生银行的股权,账面价值高达159亿。

看到这里,我是恍然大悟了。

不过我比较好奇一点,东方集团持有民生银行12.8亿股,按照2月28日的收盘价4.12元,价值53亿。账面价值159亿,公允价值53亿,这样子的长期股权投资不用计提减值吗?考虑到民生银行2018年以来股价跌破5元了,这么多年审计机构干什么吃的。

整体看,这家公司基本没有什么靠谱盈利的资产了,再加上这么多负债,算是早早掏空了。

3、民生银行

刚刚为什么说恍然大悟了呢?

因为民生银行前三大发起股东,两个都暴雷了。

民生银行前三大发起股东新希望刘永好、东方集团张宏伟、泛海控股卢志强,你们懂我前几天说刘永好参加民企座谈会是非常牛逼的一件事的含金量了吗?同时期的民营企业家,大部分都沉寂了,少部分破产了,而刘永好青山不老啊。

至此,我们可以勾勒出东方集团的样子:1994年上市的民企,实际控制人是最早的一批民营企业家,从一无所有起步,发展起来以后持续多元化,尤其热衷于搞金融、房地产。回头看,东方集团跟泛海控股,真是一个模子里刻出来的。

如果你真的稍微懂一点财务,你就不会买这家公司,建议买一本《扫雷:读财报做投资》读读,这种垃圾资产负债表,多看一眼就是浪费时间。

神奇的时候东方集团去年本来跌破1元面值要退市的,结果应是被拉起来了,现在依然有13万股东。

哎。