#2021雪球投资炼金季# #初善君话年报# #云南白药年报拟10派39元#

大家好,我是聚焦于价值发现的初善君。

什么叫价值发现,简单来说就是给公司一个合理的估值,类似于券商的研究员。

这里面有个不成文的潜规则,就是只看多,不看空。一年券商可以发布上万份分析,看空的屈指可数,机会没有。看空一家公司很容易引起不必要地非议。持有的股东会说你多管闲事问候你全家;也很可能得罪上市公司,律师函警告;股价可能会持续上涨,频频打脸。

初善君以前的想法是净化A股市场,希望市场和股民越来越好,因此当时发了很多的扫雷文章。然而即使是康美药业和康得新的股东,对初善君也没有感激,背后骂初善君的也不少。

真是人心不古,非常寒心,扫雷不值得,A股不值得,所以写的扫雷就少了。

不可否认,一个正常的市场,一定要接受不同的声音,一个合格的股东,一定要全面认识持有的公司,即使他的观点不一定是对的。

今天初善君看了云南白药的年报,忍不住要跟大家分享一下,初善君的观点很简单:建议尽快远离云南白药。

当然大家自己看逻辑,结论只是参考:据此操作,风险自负。

1、非经常性损益26亿

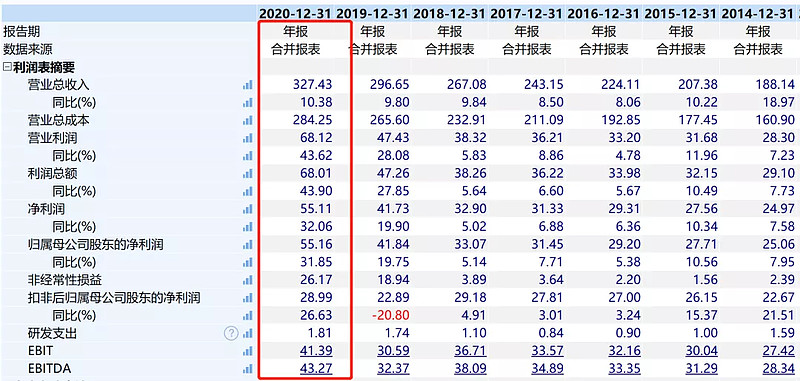

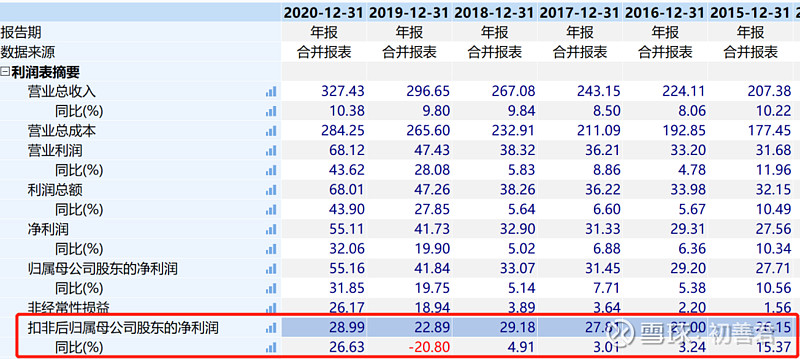

我们看一下年报,云南白药2020年实现营业收入327亿元,同比增长10%,实现归母净利润55亿元,同比增长32%。看起来很牛逼啊,这样的业绩在A股在中药板块屈指可数啊,难怪股价这么牛逼,买买买?

但是细心地小伙伴会发现,归母净利润55亿,扣非只有29亿,其中26亿是非经常性损益。不仅今年的非经常性损益高达26亿,去年也有19亿,难道具有可持续性?

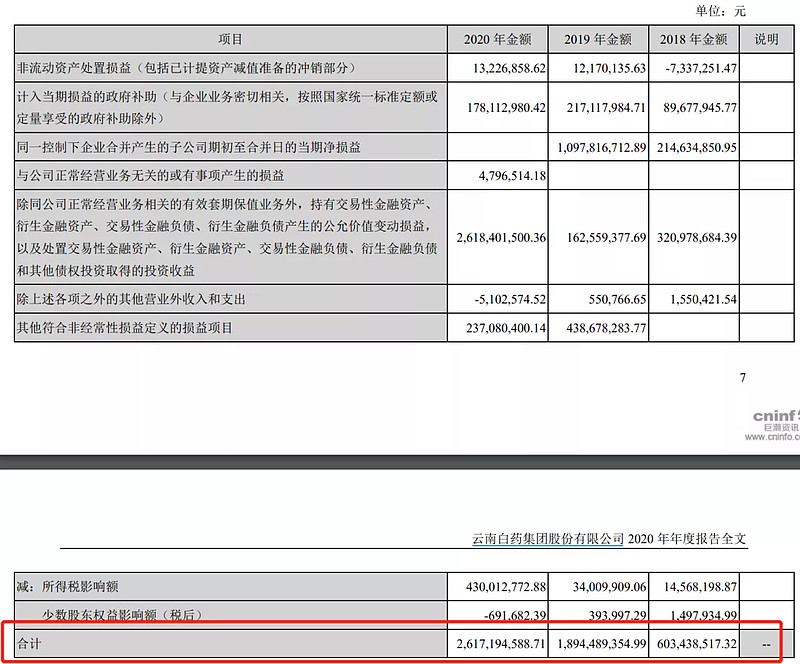

看一下明细,2019年主要是收购形成的,2020年则是公允价值变动损益,高达26亿,很明显不一样,大概率不具有可持续性。

公允价值变动损益我们都知道,可能是新城控股式的,投资性房地产的公允价值变动,也有可能是上海莱士式的买卖股票赚的钱。

云南白药算哪种呢?

2、炒股赚了23亿

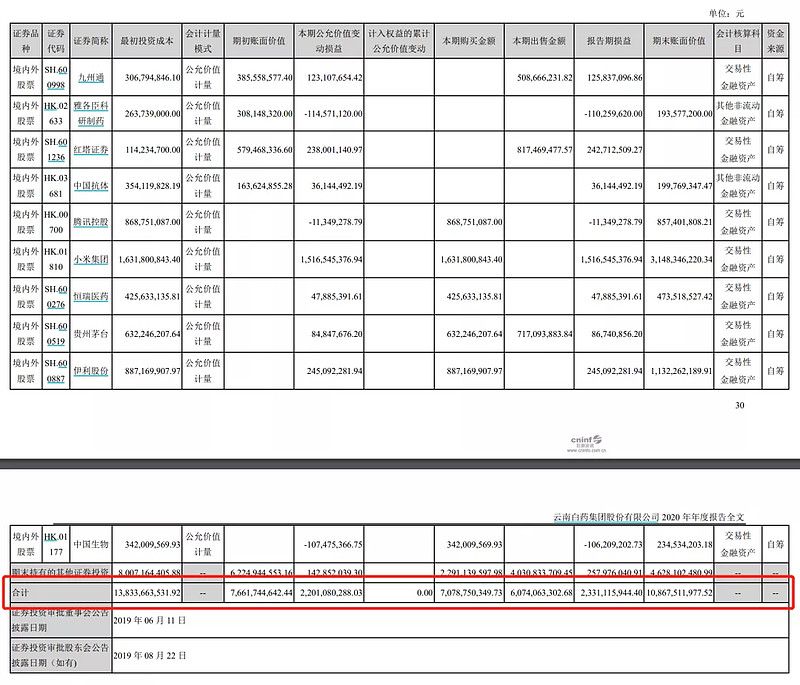

果然,在年报里看到了下面这张表。

期初投资金额138亿元,年内购买金额71亿,出售金额61亿,期末还剩109亿,赚了23亿。

很多小伙伴惊呼,云南白药才是股神啊,年内炒股赚了23亿,快赶上主业了。

从主要持仓来看,买了贵州茅台、恒瑞医药、伊利股份、小米等优质公司,典型的价值投资。

更牛逼的是,基本都赚了钱:贵州茅台买了6亿多,赚了8700万左右;伊利股份买了8.8亿,赚了2.45亿;最牛逼的是小米,买了16亿,赚了15亿,接近翻倍。

联想到陈发树2019年开始做云南白药的联席董事长和陈总的投资风格,这些投资大概率是陈总的杰作。

云南白药最不缺的就是钱,把钱利用起来投资,而且买的都是核心资产,一年赚23亿,不是挺好吗,为什么初善君看到这些反而呼吁大家卖出呢?

3、腰斩的前车之鉴

因为投资风险太大了,而且投资收益的大幅波动会影响公司盈利的稳定性,进一步影响到公司的估值。

初善君第一个想到的就是上海莱士。当年上海莱士通过参与其他上市公司定增,赶上了2015年的牛市,两年大赚15亿,然而2018年的大熊市,这些赚的钱都还回去了:2018年亏损17亿。

高点时上海莱士市值1300多亿,然后跌了60%。具体可以参见初善君的文章:扫雷6:医药行业最大的地雷何时引爆。

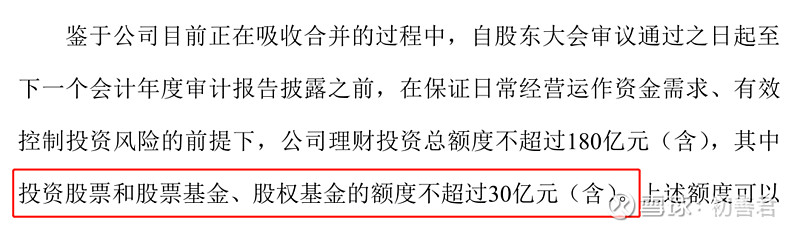

万万没想到云南白药玩的更大,根据2019年的董事会决议,股票投资额度不超过30亿,而截至2020年持仓超过100亿。初善君没查到后面修改额度的公告,难道信披违规了?

4、一季报要暴雷?

很多小伙伴觉得无所谓,殊不知目前来看,云南白药一季报大概率就会暴雷。

从披露的持仓来看,截至2020年底,云南白药前四大持仓为小米、伊利、腾讯和恒瑞,持仓分别为31亿、11亿、8.6亿和4.7亿,这四家公司截至2021年3月27日的股价变动分别为-23%、-9%、10%、-18%。

假如,记住了,假如云南白药没有卖出的话,一季度公允价值损益分别为-7.13亿、-1亿、0.86亿和-0.85亿。亏损额度已经达到了8亿。

当然,假如陈总是股神,大概率可以逃顶也说不定,这个很快就会有答案。

目前来看,云南白药的一季报凶多吉少!

当然,希望陈总牛逼,可以高位止盈,再赚他几十亿!

5、主业萎靡

很多小伙伴说,我们买云南白药,买的是它的主业,这种炒股的副业不在乎。

即使主业来看,云南白药也不省心。

从2015年开始,云南白药的核心净利润就在25亿到30亿之间徘徊,六年几乎零增长。

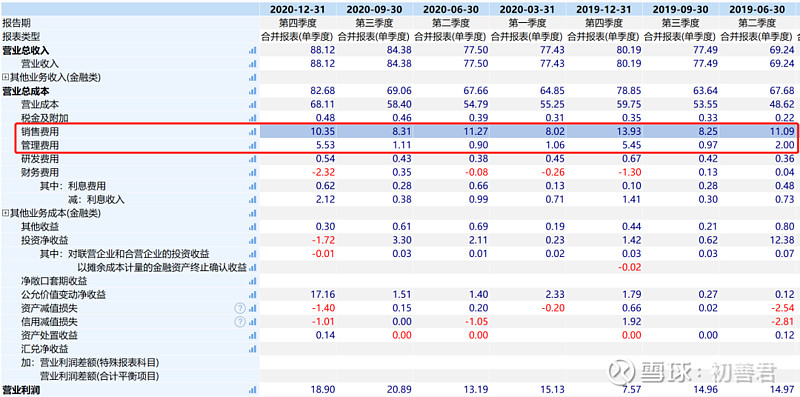

单季度来看,2019年Q4亏损0.47亿元,2020年Q4亏损-2.86亿元,要知道2018年Q4还有4.8亿净利润呢,谁能解释一下为什么Q4开始亏损了?

初善君看了看,除了毛利率下滑,2020年Q4只有22%,其他三个季度约30%,去年Q4约25%,这种毛利率下滑原因不得而知。此外,四季度销售费用增长,管理费用大幅增长4.5亿是最大的原因。2019年Q4管理费用5.45亿,其他三个季度差不多1亿。

侧面说明什么?说明公司费用记账不合理,财务水平不高。

6、核心资产白药牙膏

当然云南白药优秀的地方真优秀。

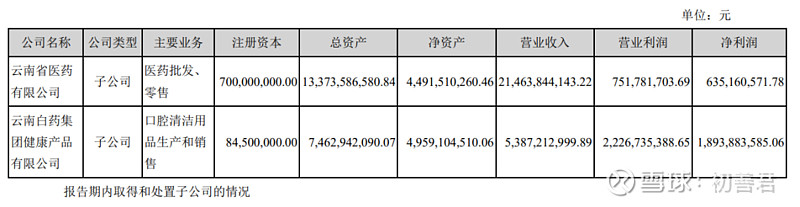

一是有一份下金蛋的资产——白药牙膏。白药健康(主要是牙膏)2020年实现营业收入54亿,净利润接近19亿,净利率35%,ROE高达38%。

二是白药集团整体上市后,当年白药集团没有其他好的资产,账面全是陈总入股的资金,所以云南白药现在账面资金非常多。这或许是他炒股的原因吧,钱真的太多了。

2019年公司分红金额38亿,2020年继续分红49亿,确实钱多。

但是也仅此而已。

而且白药牙膏以前也被爆出过使用西药止血,智商税的质疑不绝于耳。

结语

目前云南白药市值高达1712亿,至于高不高,各位自行判断了!

最后,本文仅供参考,买卖自负!