文:初善君

1、毛利率99.68%的财务数据

首先我们看一下公司主要财务指标,2018年营业收入1.22亿元,同比增长41%,从2013年的3374万元到2018年的1.22亿,每年的增速还是很快的,只有2017年营业收入增速低于10%。扣非归母净利润来看,2013年只有1340万元,2018年已经来到了5136万元,每年的增速也很高,只有2017年增速为-4.51%。再看研发支出,虽然2018年也只有2199.56万元,但是占营业收入的比例高达18%,这比例在大A股也是舍我其谁啊。

其次看相关利润表指标,95%左右逆天的毛利率,可以想见公司大概率是软件服务业,一般的制药业、医药生物业也很难有如此高的毛利率。净利率方面,基本是近三年在40%左右,相对稳定,因此公司ROE也高达30%左右。

最后看现金流,不是特别好,净现比小于1,应收账款增加明显,可以猜测公司这么点收入大概率是依靠大客户,因此应收账款周期较长。

公司研发费用、管理费用、销售费用的主要构成均为职工薪酬,这也是软件企业的典型特征。

2、94%的收入来自中国移动

这家拟上市科创板企业叫宝兰德,主营业务为基础软件中的中间件软件产品以及云管理平台软件、应用性能管理软件等智能运维产品的研发和销售,并提供配套专业技术服务,产品主要应用于电信行业。

可能大家还是搞不懂具体做的是啥,但是看客户集中度就明白了:2016年度、2017年度和2018年度,公司最终用户来自中国移动的营业收入占公司当期营业收入的比例分别为94.33%、81.63%和84.56%。

背靠大树好乘凉啊,这也侧面证实了公司现金流不会好,毕竟中国移动的账期不会短。

据回复函声称,中间件软件在电信IT 系统中处于非常重要的位置。一直以来电信行业对于厂商的选择都是非常严格和谨慎的,特别是对于客户的核心应用系统,需要对供应商进行严格的甄选。在该业务领域,IBM、Oracle 仍保持相对领先,但近年来,以宝兰德为代表的国内企业正在逐步推动该领域核心业务系统的国产化替代,宝兰德产品已经进入了中国移动总公司以及11 个省公司的核心系统,打破了原国外厂商对该领域牢牢掌控的局面。

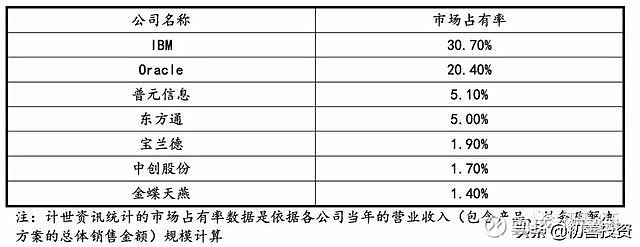

公司主要竞争对手为Oracle 公司、IBM 公司和东方通,但是整体市场规模不大,据回复函,根据计世资讯的统计,2018 年国内软件基础设施(中间件)市场总体规模为65.0 亿元,同比增长9.6%,预计2019 年软件基础设施(中间件)市场总体规模将达到72.4 亿元,同比增长11.4%。

行业下游客户主要集中在政府、金融、电信等行业领域,而宝兰德主要是电信客户。从市场占有率来看,公司市占率只有1.9%,按理说,国产替代空间很大,但是难度很大,而且整体规模也不大。

3、募资2.84亿

宝兰德拟募集资金约2.84亿元。募集资金将投资软件开发项目1.84亿元、技术研究中心项目6070万元、营销服务平台建设项目3,955万元。

公司选择第一条上市标准,建议采用PE估值方式。公司选择《上海证券交易所科创板股票上市规则》第2.1.2条第(一)款的上市标准:预计市值不低于人民币10亿元,近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,近一年净利润为正且营业收入不低于人民币1亿元。

总之,初善君整体给公司打分为6分吧,刚刚及格,大概率还是能上科创板的。虽然ROE、毛利率优秀,但是大客户依赖、现金流一般、行业规模有限等原因还是制约公司发展。