先说第一个,2024年一季报显示,营业收入182亿,公司的营业收入同比下降了7.92%,净利润30.46亿,同比下降16.65%,经营活动现金流15.55亿,同比下降63.56%。

很多人看到这个数据就害怕了,认为大秦的好日子到头了。首先,我们确实要关注这些指标,但是不能只看这些指标的绝对数值,要去想想,是什么导致了这种变化?这种变化对大秦有本质性的影响吗?其中下跌幅度的最大的经营现金流,主要是因为企业销售商品或提供劳务收到的现金减少而成本并没有同比例的下降,客户更多的采用赊账的方式付款(应收账款增加),获得的现金流入自然就降低了很多。官方给出的解释是运营清算款的减少。换句容易理解的人话,大概就是一季度业务确实没有那么多了,收到的钱也少了。

首先,这只是仅仅三个月的数据,拉长来看的话,2024年一季度虽然比2023年一季度降低了,但是几乎和2022一季度和2020一季度差不多,谁又能一直站在高峰呢?适度的波动其实是很正常的,或许我们可以多给它一点时间表现。

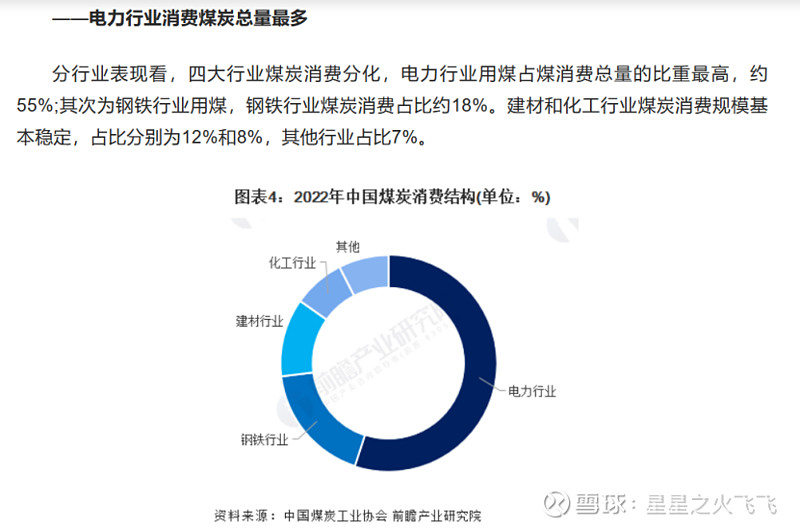

然后,大秦的业绩其实跟煤炭深度相关,煤炭其实最重要的应用领域就是电力(钢铁、化工行业最近几年都不太行,因为地产和基建低迷)。但其实最核心因素就是因为下游的需求不旺盛再加上一季度是传统淡季,才导致上游的煤炭和煤炭运输不景气。还是那句话,长远来讲,新能源的替代煤炭需要很长时间先立后破,电力的发展是与国运息息相关的,那么煤炭就仍热会是发电主力,煤炭运输相关的大秦也还会有不错的表现。

至于另外两个分红不及预期和可转债的负面情况,基于字数原因就下次有缘再聊。

大秦的护城河没有变,它的本质格局也没改变,又为何要作出卖掉的决定呢?反而应该利用这次下跌的机会购入,毕竟,都是真金白银,不要浪费任何一次危机嘛!