(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是5月7日,但當天我的雪球被禁言,發不了文,现在我把它转为長文在雪球发表)

今年中资电力股表现不错,部份原因是电力股有逆周期的属性.毕竟,电力需求是刚性的,而且每年内地用电量,都能够持续有增长,这一集就和大家一齐来探索电力板块中的一只潜力股.

港股市场的电力股当中,中广核电力今年升幅接近3成.这一集就和大家一齐来研究中广核电力的投资逻辑.

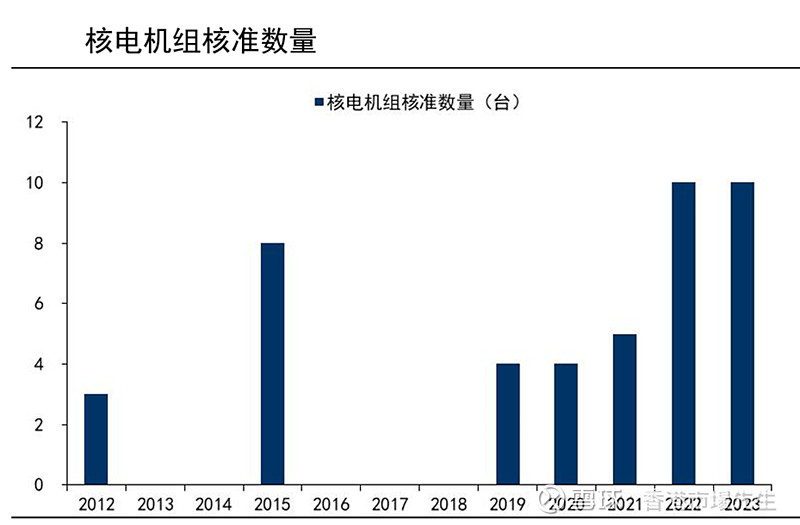

从2016至到2018年,内地经历三年的零核准.也就是完全暂停批准新建核电机组.2019年重启核电机组的审批.大家可以看到,2019至2023年一共核准33台核电机组.其中,2022和2023年连续两年每年核准10台核电机组的建设,呈现了核准加速的迹像.目标是到2035年,核能发电量在总发电量的占比要达到10%,相比2022年翻了一倍.这就是中广核电力今年升幅接近三成的背景.

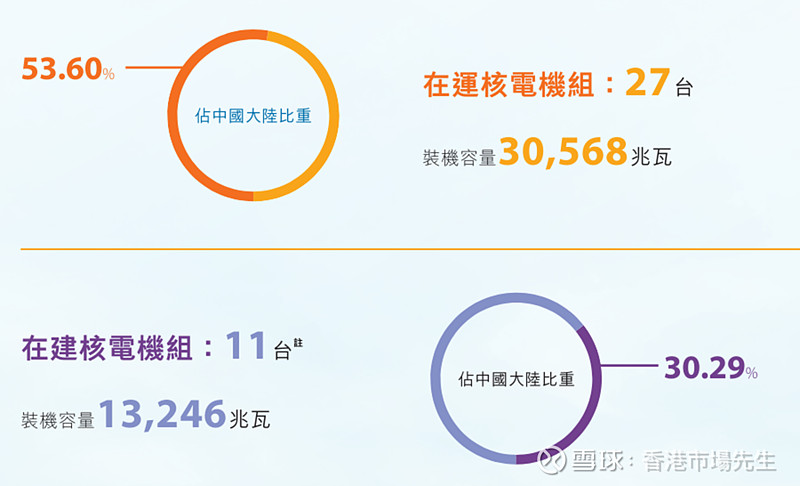

截至2023年底中广核电力有27台在运营中的核电机组,占内地在运营中,总核电机组的53%.另外,有11台在建设中的核电机组.

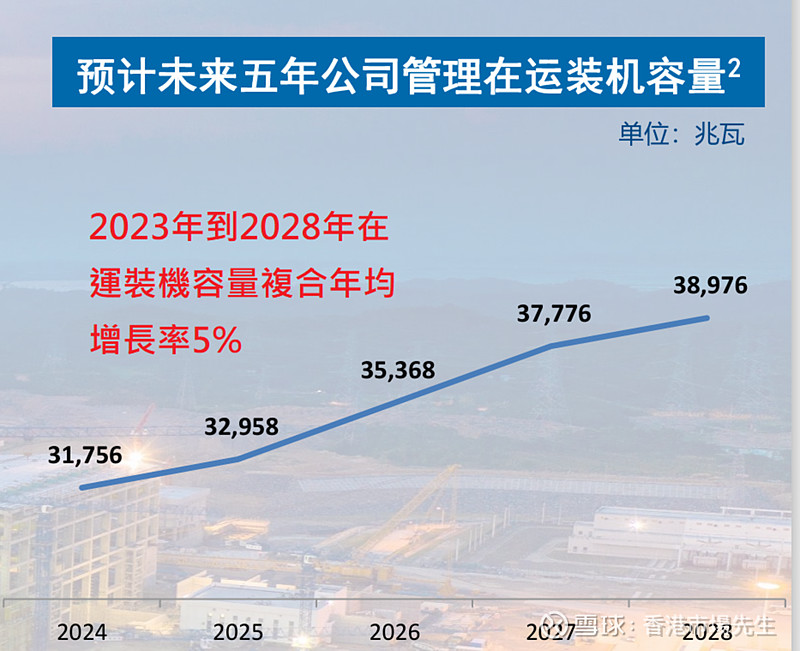

中广核电力提出目标,到2028年在运营中的核电机组,装机容量将达到38976兆瓦.相比2023年底增长三成,意味未来五年,核电机组的装机容量,复合年均增长率达到5%.

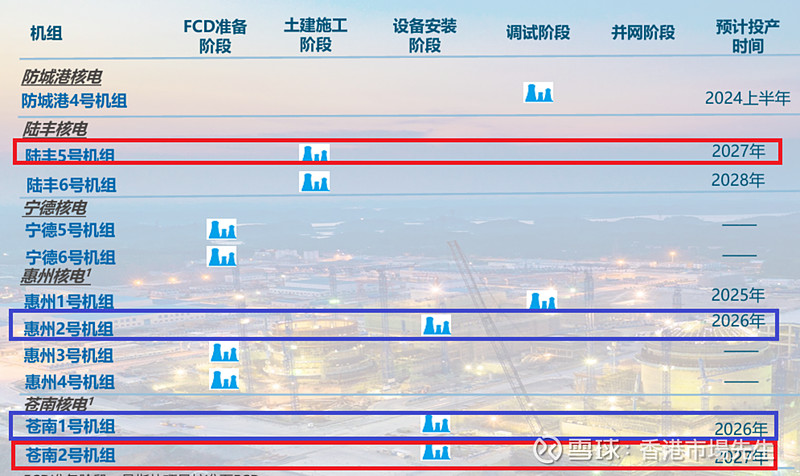

目前中广核电力在建机组中,预计2024年和2025年,每年都投产一台新机组.2026年後,将进入每年两台新机组的投产节奏.

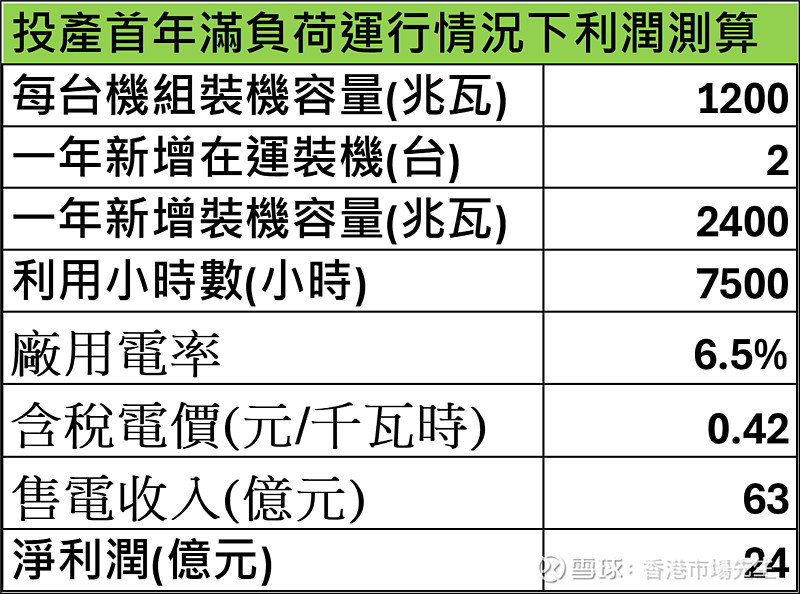

我们简单测算一下,如果每年投产两台新的核电机组,可以增加多少收入和利润.

按照每台机组装机容量1200兆瓦,一年的利用小时数7500小时,厂自用电率6.5%(意思是发电量有6.5%的电力是电厂自己消耗掉),含税电价0.42元每度电.

综合计算出来,投产首年,将为公司带来63亿元的收入.并且受惠所得税“三免三减半”的优惠政策,预计每年将带来24亿元的净利润增量.

除了在运装机的增长之外,中广核电力本身的投资逻辑是,经营现金流和自由现金流强劲,派息比率和每股派息持续稳定上升.

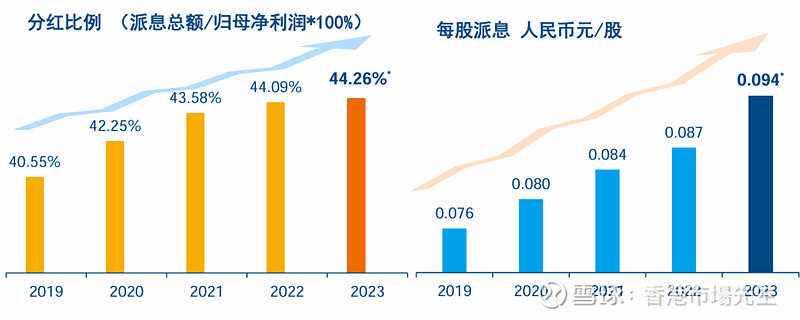

中广核电力的派息比率从2019年的40.55%,每年逐渐提升到2023年的44.26%,平均每年提升一个百分点.

派息比率的提升加上盈利增长,中广核电力的每股派息,从2019年的0.076元人民币,每年逐渐增加到2023年的0.094元人民币,股息的复合年均增长率达到5.5%.

中广核电力能够维持渐增式的派息,背後全靠有强劲的经营现金流,和自由现金流.

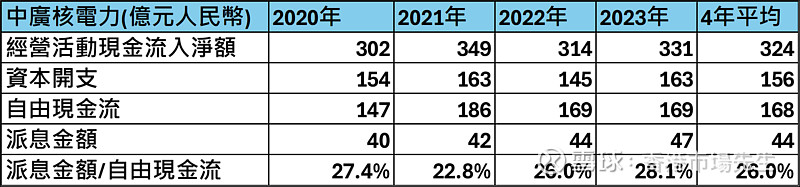

原因是,核电站进入运营期後,存在大额的折旧.导致经营现金流的金额,远超过净利润.近四年经营现金流,都保持在净利润的3倍以上.

充沛的经营现金流,保障了公司的派息能力.近四年中广核电力,平均每年经营现金流324亿元,而平均每年的资本开支只有156亿元.意味每年经营现金流是资本开支的2.1倍,平均每年的自由现金流达到168亿元.相比之下,平均每年的派息金额只有44亿元.

2023年派息金额只占自由现金流的28%,未来仍然有继续提升的空间.

此外,由於折旧是核电项目最大的成本来源,对核电项目盈利能力影响巨大.核电机组折旧年限一般为25到40年,而三代机组设计寿命达60年之久,并且可以进一步延寿.由於机组寿命,明显长於折旧年限,味折旧完成之後,核电项目折旧成本消失,将引起净利率的大幅上升.