简评:

联邦快递营收体量和UPS基本相当,但盈利能力要弱很多。作为物流巨头,深入经济的各个层面,可以视为宏观经济的晴雨表,从FY23 Q1-Q2的表现来看需求疲软,9-11月份的包裹量增速还要弱于6-8月,筑底的过程中。

看点是需求恢复(取决于美国经济是否衰退)、成本削减的效果,营运利润率的提升(从5%-8%-10%)。如果能提升到10%,市值应该和UPS相当,不过是个长期的过程,能否实现也是个未知数。为维持竞争力,需要持续的资本开支。

股价表现(2022.12.21):

股价164.35元,市值414.8亿,市盈率TTM 12.9亿。年内回报-35%。

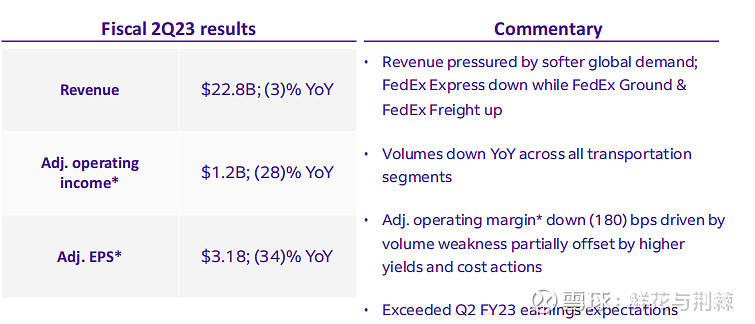

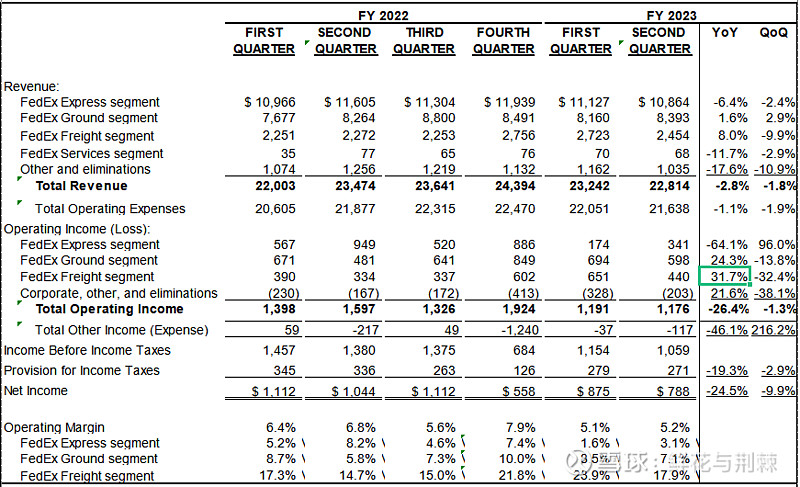

23财年Q2业绩表现

联邦快递公司总裁兼首席执行官拉杰·苏布拉马尼亚姆表示:“联邦快递团队在抓紧行动,在应对较弱的需求环境下,在我们正在进行的转型中取得快速进展。”“由于我们积极的削减成本计划的执行和加速的推动,我们第二季度的收益超出了我们的预期。与此同时,我们将继续专注于为客户提供优质的服务。”

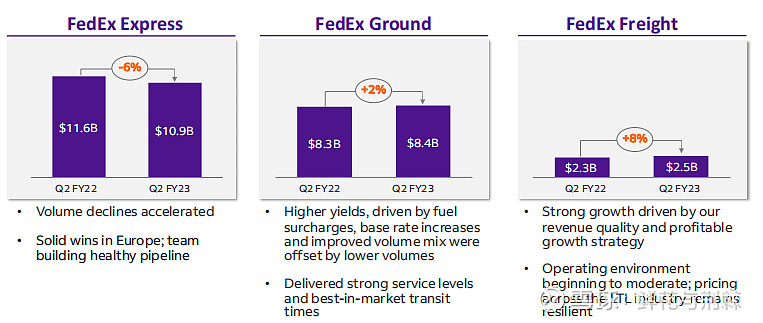

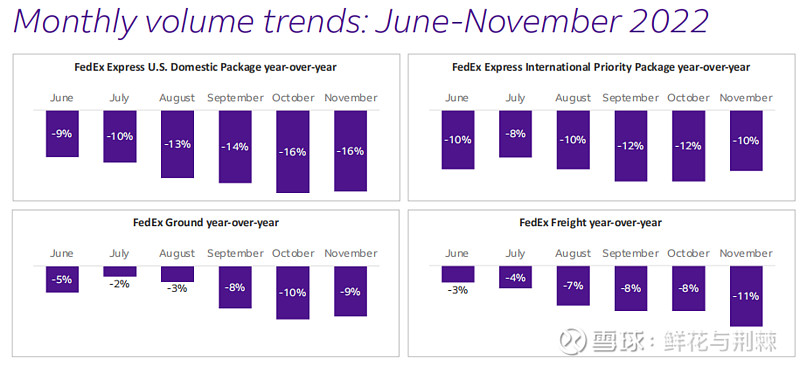

和去年相比,包裹量-16%,还在低位,有企稳趋势。

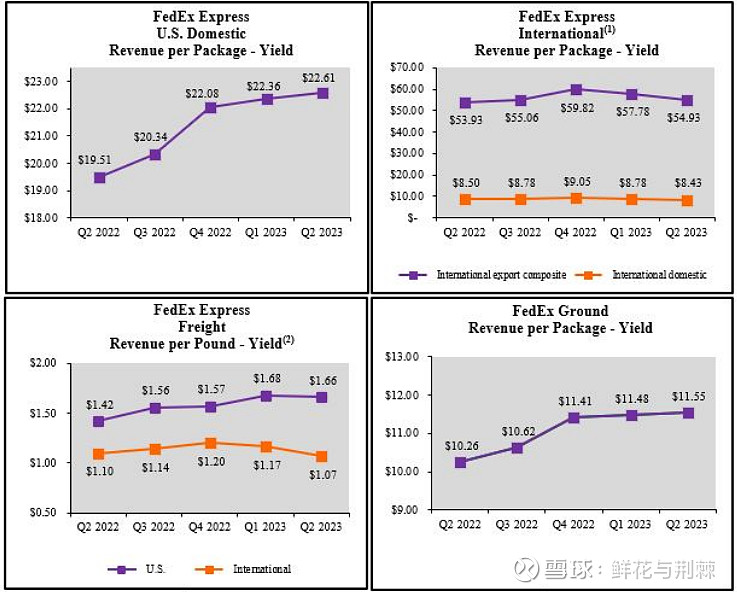

和去年同期相比,单价提高10%以上。

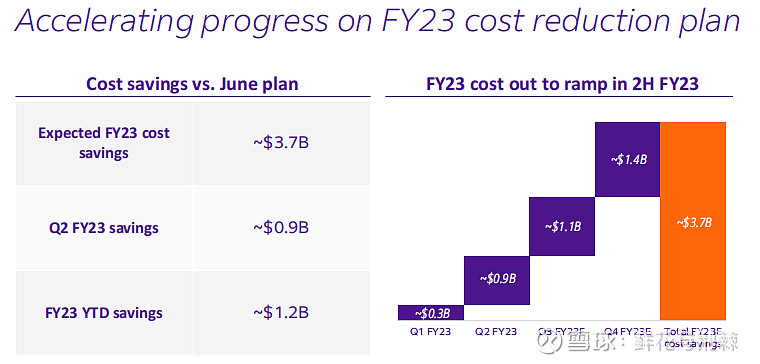

23财年要削减37亿成本。

基本情况

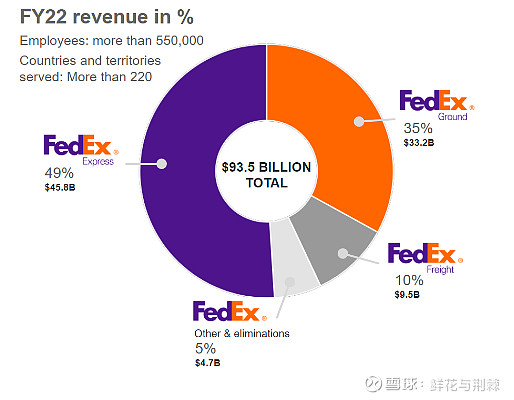

联邦快递自1973年运营以来发展迅速。现在,联邦快递服务于220多个国家和地区,并继续在全球各地提供新产品和服务。

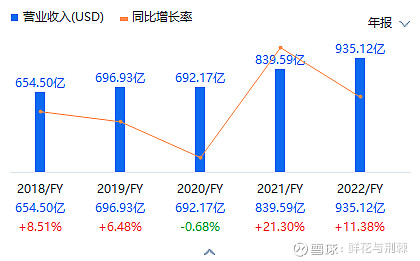

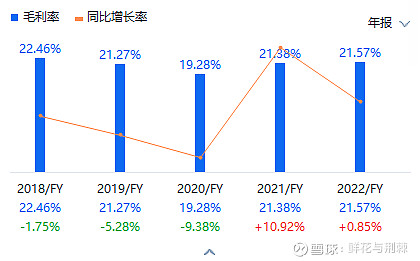

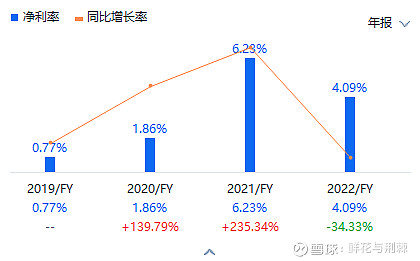

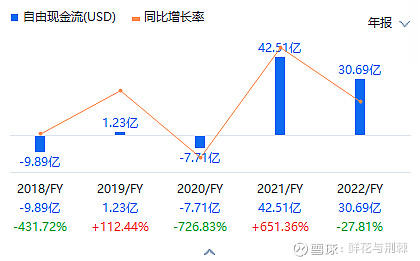

财务表现