公司披露2024一季度财报:营收11.8亿元,同比-35%;扣非净利1.2亿元,同比-46%。财报公告后市场给出了比较大的负反馈。

同比下降主要是来自两个原因,一个是上游天然气源的继续涨价,一个是公司各项产品产量的同比减少,我们分别来看:

天然气价格因素:

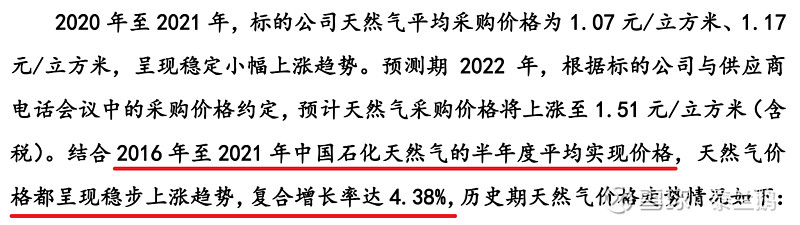

公司在收购玉象胡杨的报告书中曾披露过中国石油历史天然气销售价格:

收购前的几年里,天然气价格复合增长率为4.38%,并依此做出了未来几年的价格预测:

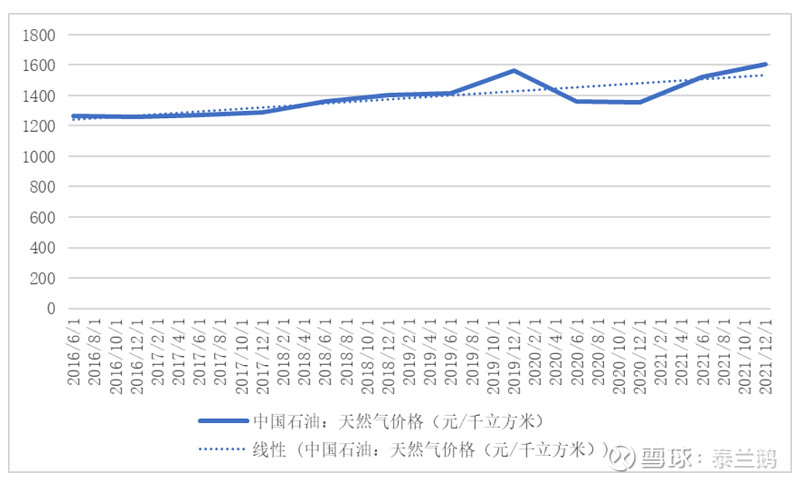

而实际上的气价如下:

可以看到2023Q1天然气价格环比+11%,2023Q4又+10%,增长幅度远超过去几年的平均增长趋势。

如果将全年天然气采购成本平摊到单季度来看的话,由于天然气价格上涨造成的毛利减少大概在2583万元,此项可以解释净利同比减少部分的25%。

产量因素:

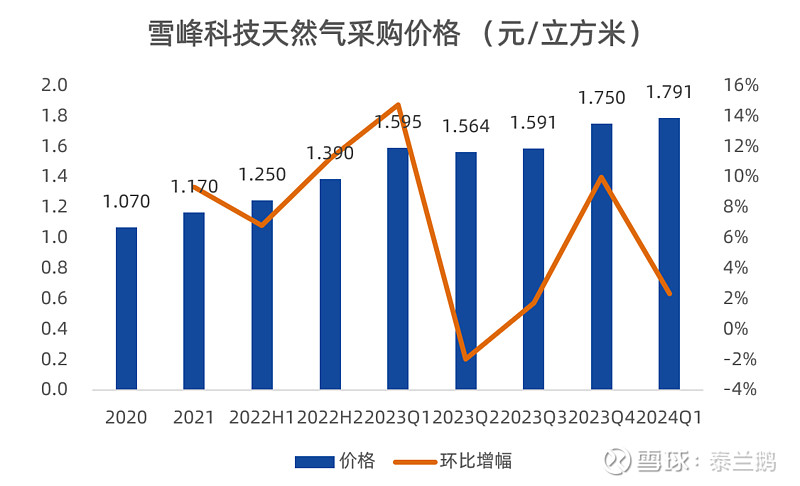

民爆板块:

(由于部分爆破服务使用的炸药量未统计在经营数据内,所以这里以经营数据为准作比较)

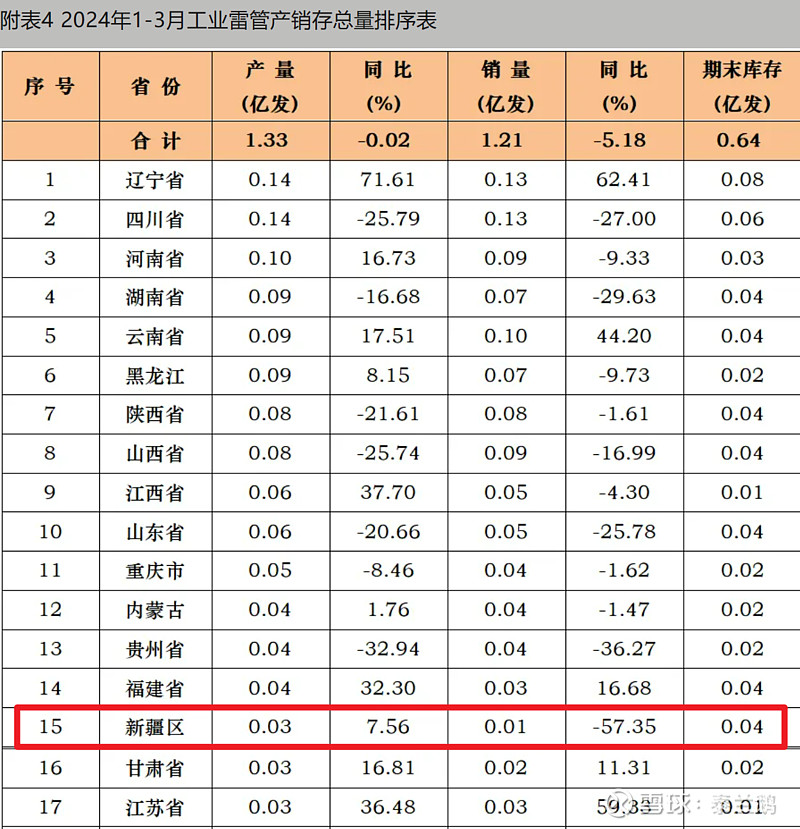

图中可以看到:工业炸药销量下降15%,电子雷管销量下降57%,虽然电子雷管下降较多,根据中爆协披露数据:

从这个数据来看,新疆一季度整体用量就比较少,雪峰科技的份额还是稳定在100%(2023年份额约100%),公司之前提到已经有部分厂商雷管进疆,后续份额变化待观察。

这部分的营收影响约5100万元,净利影响约2361万元。

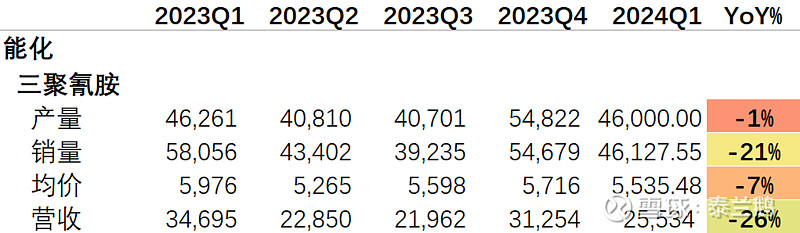

能化板块:

同上,三聚氰胺的量价影响约9161万元,净利影响约366万元;

LNG产品产销量下降较多,影响营收约6082万元,按持股87%计算归母影响约529万元;

其他化工产品数据未有披露,且主要利润贡献来源硝酸铵产量数据难以推算,所以只能推到这儿。

总结

综上因素可以解释约60%的利润同比下降因素,其余部分的贡献大多来自于硝酸铵和尿素的产量下降。

那么公司对目前的存在的这些问题有哪些解决办法呢,静待下期!