对于腾讯的估值方法,近十年来一直都存在极大的争议,投资者对于是用利润表上的净利润还是调整后“非国际会计准则下的权益人应占利益”作为估值基础争论不休,以至于连专业的投资人都觉得困惑。截至2021年11月8日,腾讯控股的市值约为3.6万亿人民币,如果按 照2020年报净利润数据来计算,腾讯的静态市盈率为22倍,如果按照非国际会计准则下的权益人应占利益来计算,则静态市盈率为30倍,显然两者差异极大。如果我们考察2021年半年报的数据,你会发现两者的差距更大。如果是两个只看市盈率来估值的投资者,他们可能会得出完全不一样的结论。一个会觉得腾讯极具投资价值,另一个可能会觉得并没有什么吸引力。到底哪种方法才更接近于事实的真相呢?

答案是:都不是。这两种方式都具有与生俱来的的缺陷,原因就在于腾讯拥有规模巨大的对外股权投资。

如果与全球其他互联网巨头做一个比较,我们会发现腾讯更像是一个怪胎。这种独一无二就在于腾讯几乎是唯一一家把自身业务发展和对外股权投资都做到极致的公司。2010年3Q大战以后,腾讯确立了“流量+投资”的战略。通过十年来不间断的巨额对外投资,腾讯已经坐拥了惊人规模的对外股权投资。以2020年为例,在疫情肆虐的情况下,这一年腾讯的对外股权投资仍然达到2100亿之巨,这一数额甚至超过了当年的经营性现金流净额,在互联网行业风雨飘渺的2021年上半年,腾讯的股权投资规模也超过了800亿人民币。

所以,任何不考虑腾讯股权投资的估值方法必然大大低估了腾讯真实的投资价值。比如在非国际会计准则下,权益人应占利益(大部分投资者使用)实际上剔除了投资收益、汇兑损益、股权激励等一次性因素的影响,对于绝大多数公司而言,非国际会计准则下的权益人应占利益更能体现企业主营业务真实的盈利能力,因为它剔除了那些偶然发生的一次性事件对公司长远盈利能力的影响,比如一次性的股权转让收益。但是,对于腾讯而言,投资收益并不是“一锤子买卖”。这就好比是我们在考察一家普通面包店的真实盈利能力的时候应该剔除偶然情况下收到的一笔客户捐赠款一样,因为这样的情况实在是罕见。但对于哈佛、普林斯顿大学而言,校友的捐款已经成为学校办学经费的重要而常规组成部分,这时,你就不能将这些捐款当成“一锤子买卖”在评估前剔除了,而是应该当成是一项重要的“盈利能力”或者资产。

当然,传统的利润表下的净利润指标也并非完美。根据香港的会计准则,腾讯将大部分股权投资划入联营企业投资和以公允价值计量且其变动计入其他全面收益的投资(6482亿),这意味着,这一部分的股权投资其发生的价值(价格)变动并不会影响当期的利润。另外还有小部分计入以公允价值价值计量且其变动计入损益的投资(1789亿),这一部分股权投资如果发生价值(价格)的变动,则其变动金额会直接记入当期的损益,影响当期的利润。但这里不得不说腾讯的精明之处,他们将绝大部分的上市公司股权被划入联营企业投资和以公允价值计量且其变动计入其他全面收益的投资,而绝大部分的非上市公司股权被划入以公允价值价值计量且其变动计入损益的投资。我们知道,对于非上市公司而言,准确的价值评估是很难做到的,这更多的取决于财务人员的主观判断以及管理层的意愿。被投资企业股价的波动起伏几乎无法最终转化为腾讯的报表数据,而只有在腾讯真正转让该股权的时候,投资收益才被迫在利润表中显现。而这种对股权投资的处置是没有任何规律可言的,所以腾讯报表净利润数据每年也会出现毫无征兆的大幅波动,这就让更多的投资人把更大的精力聚焦于波动幅度更小的非国际会计准则。

传统利润表下的净利润指标由于“股权投资处置”的随机性而失真,非国际会计准则又因为完全剔除“股权转让收益”的影响而导致低估其真实盈利能力,那究竟怎么样对腾讯进行估值呢?互联网怪盗团曾经用考察经营性现金流的方法来倒推腾讯的真实盈利能力,但这样的方法仍有缺陷,因为它仍未将股权投资视为腾讯的一项常规业务。笔者认为,将腾讯的股权投资总额单独作为一项资产在估值中剔除应该是更为合理的一种方式。

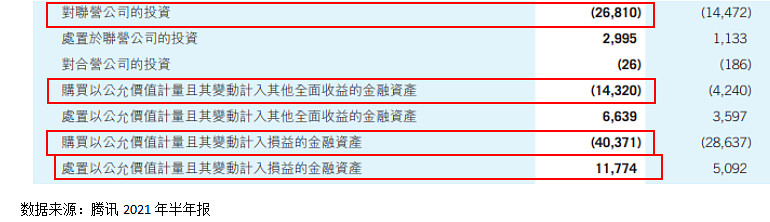

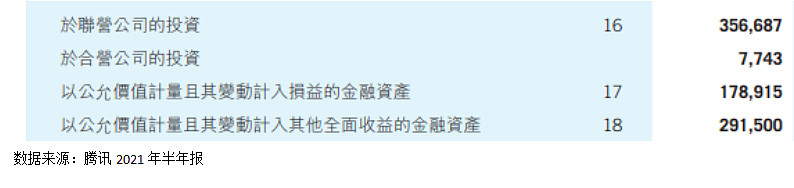

腾讯的股权投资在财务上分为“于联营企业的投资”、“于合营企业的投资”、“以公允价值计量且其变动计入其他全面收益的投资”、“以公允价值价值计量且其变动计入损益的投资”四项。

1. 于联营企业的投资

数据来源:腾讯2021年半年报

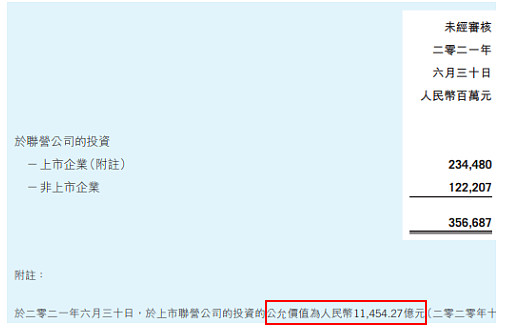

联营企业是腾讯最为重要的对外投资对象,比如我们熟知的美团、京东、拼多多、SEA等都属于这种类型。

在“于联营企业的投资”中,已上市企业的公允价值(市值)为1.15万亿,对应的“上市企业”投资额为2345亿。这意味着这部分的投资价值增长幅度已接近5倍。而“非上市企业”投资额为1222亿,考虑到非上市企业将来是否能够最终上市的不确定性以及非上市企业在发展潜力、变现途径、市场竞争能力上与已上市公司的差异,我们按照已上市公司增值幅度的60%来评估其公允价值,“非上市企业”市场价值=1222*11454/2345*60%=3581亿。

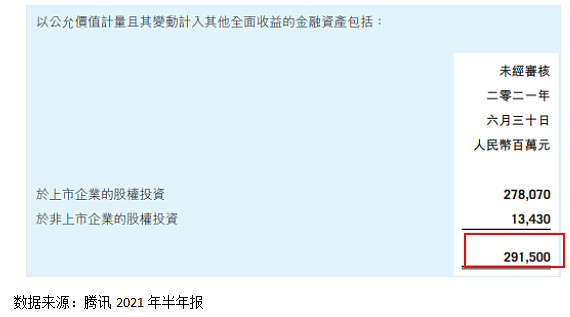

2. 以公允价值计量且其变动计入其他全面收益的投资

“以公允价值计量且其变动计入其他全面收益的投资”中绝大部分为对上市企业的股权投资,我们假定“于非上市企业的股权投资”金额亦为公允价值。同时,“于合营企业的投资”金额本身较小,我们按照其披露金额计算即可。

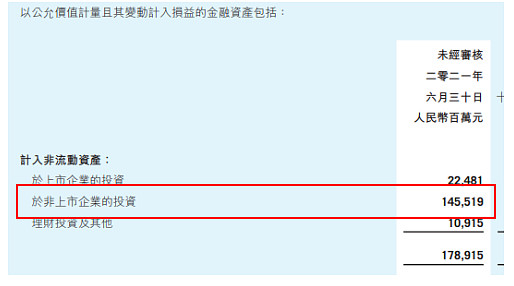

3 以公允价值价值计量且其变动计入损益的投资

在“以公允价值价值计量且其变动计入损益的投资”中,大部分为对非上市企业的投资,这一部分投资其披露价值主要取决于管理层的主观意愿以及会计人员的职业判断,由于在年报中未披露具体的估值方法,我们很难对其合理性进行判断,但考虑到腾讯管理层一贯的谨慎作风,我们认为剔除“理财投资及其他”后的报表数据应是较为保守的“公允价值”。

现在在我们可以计算腾讯对外股权投资的价值=11454+3581+2915+77+1789-109=19707亿。

关于腾讯的估值:

截至2021年11月8日,腾讯市值约3.6万亿,考虑到资本市场对股权投资价值(或任何隐蔽价值)的一贯偏见,我们在1.97万亿的基础上打八折来进行评估。在剔除股权投资价值后,腾讯的其他主营业务市值=3.6-1.97*0.8=2.02万亿。这2万亿包含微信、QQ、腾讯游戏、腾讯视频、腾讯音乐等一切自有业务。根据2020年报,“非国际会计准则下的权益人应占利益”为1227亿,则在考虑股权投资的影响后,腾讯控股真实的“主营业务”静态PE为16倍(2.02/0.1227)。 $腾讯控股(00700)$ @今日话题 $阿里巴巴-SW(09988)$ $美团-W(03690)$