两个基本指标看当前中美市场

钟摆位置

壹

指标1:指数市盈率

截止2023年10月24日:

中证沪港深500指数收于1883.50点,近四季滚动市盈率为【9.81】倍;

中证沪港深中小指数收于3167.05点,近四季滚动市盈率为【25.87】倍。

上述两个指数可分别代表覆盖沪港深三地的大盘及中小盘股票指数;二者结合成为中证沪港深综合指数---它是可以更加有效代表中国沪港深三地整体市场的指数。即日:

中证沪港深综合指数收于1803.53点,近四季滚动市盈率为【12.28】倍。

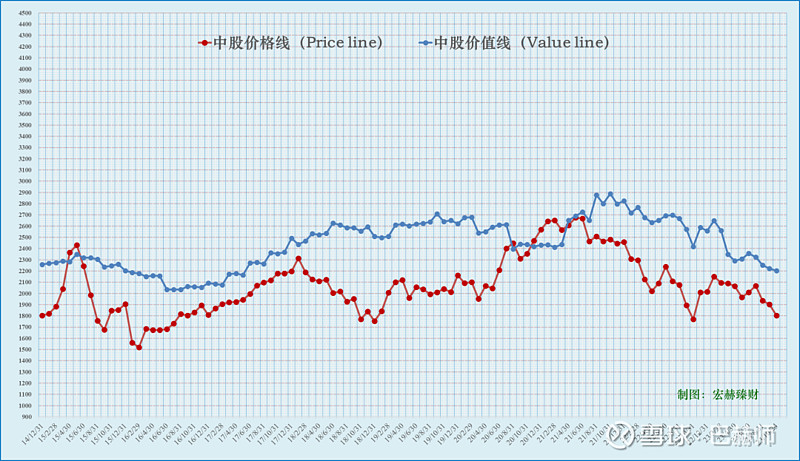

图1:中国股票市场钟摆位置图

(蓝色为市场价值线,红色为市场价格线)

注:钟摆均值按照合理区间为15-18倍市盈率加权计算,统计基期为150101日,下同。

走势回顾:自2015年以来中股市场价格线基本在价值线下方,只在2015年中和2021年初超越了价值线,便迅速回撤,然后基本在价值线下方走动……意即:从该指标看,当前中股市场价格持续低于市场价值。

目前中股钟摆值为【12.78】

处于【价值有吸引力】区间

距离钟摆均值的加权综合回归空间为【34%】

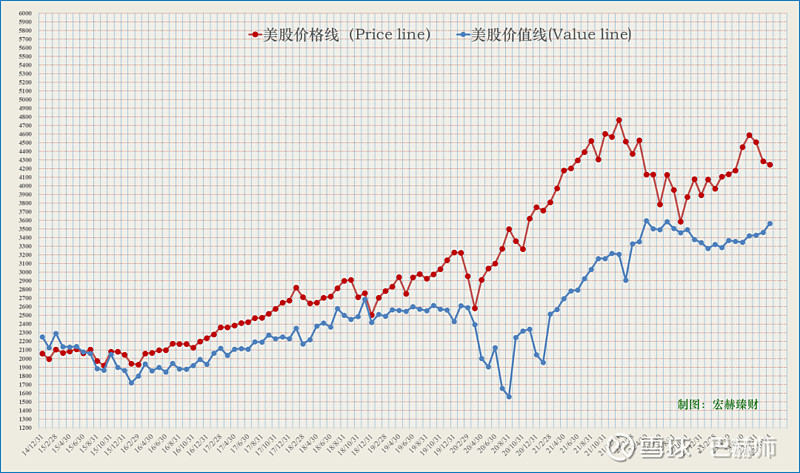

图2:美国股票市场钟摆位置图

(蓝色为市场价值线,红色为市场价格线)

美国市场方面由于综合指数数据有限,我们暂且用标普500指数作为有效代表。即日:标普500指数收于4247.68点,近四季滚动市盈率为【17.87】倍。

目前美股钟摆值为【17.87】

处于【合理】区间

距离钟摆均值的加权综合回归空间为【-8%】

美股钟摆还需用比标普500更广泛的指数,限于数据来源,我们暂用标普500作为美股代表指数。从标普500指数近年的走势来看,市场一直给予美国股市于溢价常态(2015年中之后,市场价格线就一直没有跌破价值线)。

中股和美股市场一个折价一个溢价,投资者需独立辩证思考背后的动因。

上面数据显示中股预期综合收益空间为34%,美股为-8%。投资者可以看看每期这里显示的空间和后续市场的走势,持续跟踪研究。

指

标1使用说明:当红线低于蓝线时,进入了投资区域,我们可以陆续布局,积累股份;而当红线向上远离蓝线时,进入收获阶段,我们可以逐步回收现金,降低成本。而当红线与蓝线焦灼并行时,将考验你的阿尔法收益……

混沌的大盘犹如规律的钟摆……

贰

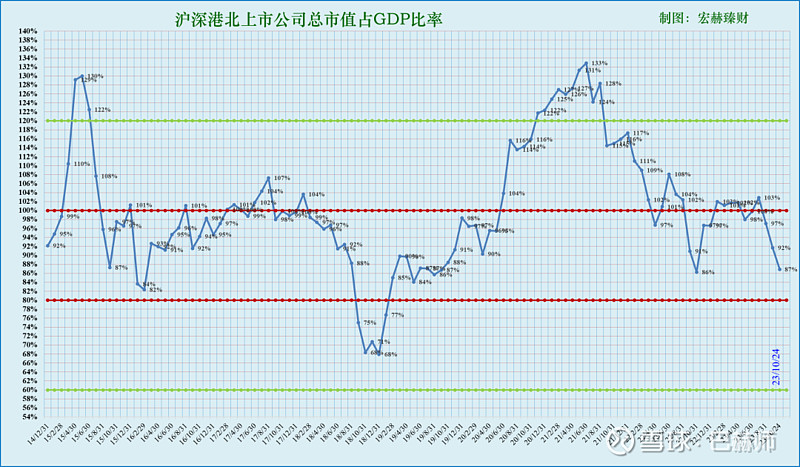

指标2:上市公司总市值占GDP比率

截止2023年10月24日:

陆港上市公司当前总市值为110.44万亿;与2023年末GDP值(预期)127.07万亿的比率为【87.3%】,比上期大幅降低。

图3:中国上市公司总市值与GDP比率

注:蓝线为市场当前位置,红线为市场常态区间的上下限,绿线为市场极端态时的上下限。蓝线越往下,你离财富越近。

走势回顾:15年4-6月收盘价蓝线都在极端态的上限之上,市场给予你三个月时间思考,你是否减仓或离场呢?18年9月-19年1月蓝线月收盘又下破极端态的下限之下,市场给予你四个月布局时间,你是否加仓或满仓呢?2021年的春节游行情,蓝线继2015年后再一次突破130%,随机掉头向下……

当然投资者也可以始终持有茅台或苹果而视上面文字为粪土。

参考阅读:投资不能承受之轻-贵州茅台

指

标2使用说明:目前的历史上看,股票市场总市值占GDP比重在80%-120%间钟摆,超过120%为超级牛市,低于80%进入超级熊市,前者万众瞩目凝聚巨大风险,如2015年5月31日,达到130%,后者无人问津孕育巨大机遇,如2018年12月31日达到68.0%。蓝线跌破下沿红线的机会一生难求几次,值得投资者战略重视。

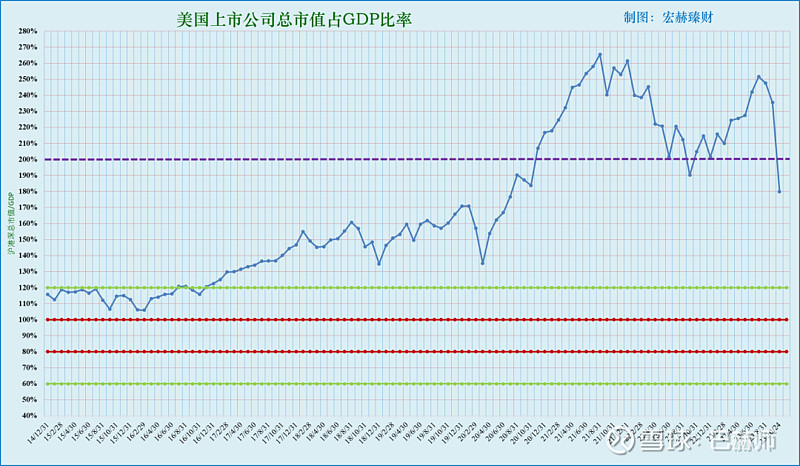

截止2023年10月24日:

美国上市公司普通股当前总市值为47.12万亿美元,与2023年末美国GDP预期值26.19万亿美元的比率为【180%】。比上期大幅降低。

近八年时间,美国上市公司的市值与GDP比值由150%左右上升至最高300%,当前值为180%,回到了靠谱的高估区间。

图4:美国上市公司总市值与GDP比率

指标2又被称为巴菲特指标。巴菲特当年时代以及目前的中国历史看,120-130%的值便是很高的水平了,但近十年的美国股市的表现已经突破了该指标的上限,投资者需要思考巴菲特指标是否由于时代变化(无形资产比重提升),中枢需要上移?(即所有上市公司市值/GDP的比率=100%是否还可作为股市中枢的参照,或是需要上移?)。

随着中国股市注册制的全面放开,未来上市公司继续增多,未来陆港上市公司市值/GDP比率是否也会走向200%+呢,还是继续遵循之前巴菲特指标的范围。话音未落,本期美股指标2立马跌落200%一线。

巴赫师投资后续继续长期跟踪,不定期更新钟摆数值,以数据来解答上述疑问,欢迎关注!

一句话投资分享

No.004

如何辨别好企业

“大多数好的企业,你可以在很短的时间内理解它是什么,除非它们是一种你永远无法理解它们是什么的企业。”---巴菲特@《伯克希尔·哈撒韦股东大会》2002。