承接上篇推文,61岁的巴菲特告诉我们他花了25年才明白的一个投资秘诀,即看资本开支和归母净利润的比例:

该指标(一般考量十年期累计值)大于50%的企业你完全可以剔除,该指标小于25%的是你战略聚焦的企业。且该指标更适合大消费领域,或者说,该指标更适合能够在十年内稳定获得归母净利润的企业。

①如果一家企业十年内不能稳定获得归母净利润,那你还投资它干啥?

②如果一家企业十年内能够稳定获得归母净利润,那我们就查看其资本性支出/归母净利润是否小于25%。

投资很简单,但并不容易。

或许这个“简单”指的就是上面①②的阐述。

至于“不容易”那就是看完此文后的工作了。

好,废话不多说。

一、我们先来看看与“食”相关的消费类公司

资本性支出/归母净利润(十年累计值)

(申万三级行业:调味发酵品)

注:取值为2013-2022年末值累计,成立不足十年的公司取成立以来的年度累计值,下同。

海天味业是王者,但近期进入经营瓶颈期,最新研究可点原文链接找寻。或耐心等待李锦记的上市。

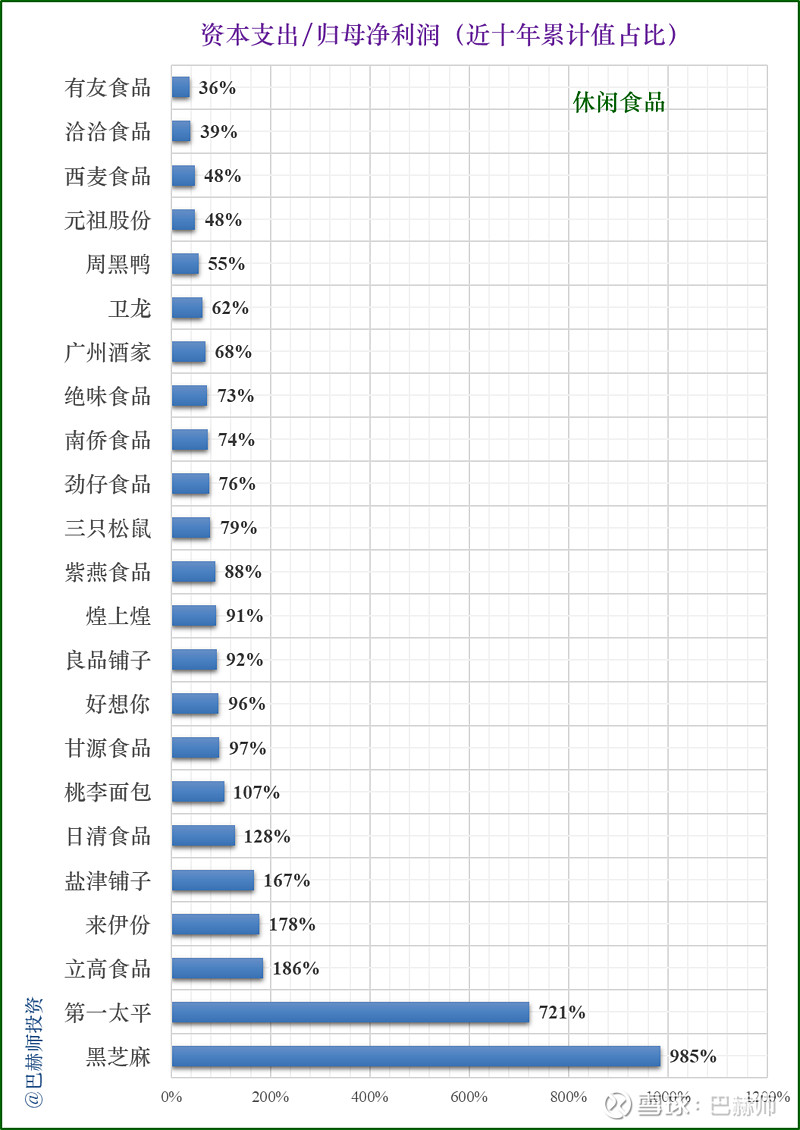

(申万二级行业:休闲食品)

休闲食品行业看来投资它们不如吃它们。

(GICS四级行业:软饮料与不含酒精饮料)

可口可乐是个参照,看其他软饮料公司该指标值哪个大于它,哪个小于它。统一和康师傅的值也高于预期。

(申万三级行业:乳品)

乳业的资本投入要比想象中的多。尽管有硬性持续需求,但其存货的价值与白酒类公司相比可谓是天壤之别。

二、再来看看与“用”相关的消费类公司

资本性支出/归母净利润(十年累计值)

(GICS四级行业:个人护理用品)

贝泰妮是六年累积数据,Kenvue是强生旗下的子公司,主要负责消费者健康业务,涵盖自我护理、皮肤健康和美容三个领域,拥有多个家喻户晓的品牌,比如露得清、邦迪、泰诺以及大宝等。

资料:2023年5月4日,强生(JNJ.US)旗下子公司Kenvue(KVUE.US)在纽约证券交易所挂牌上市。

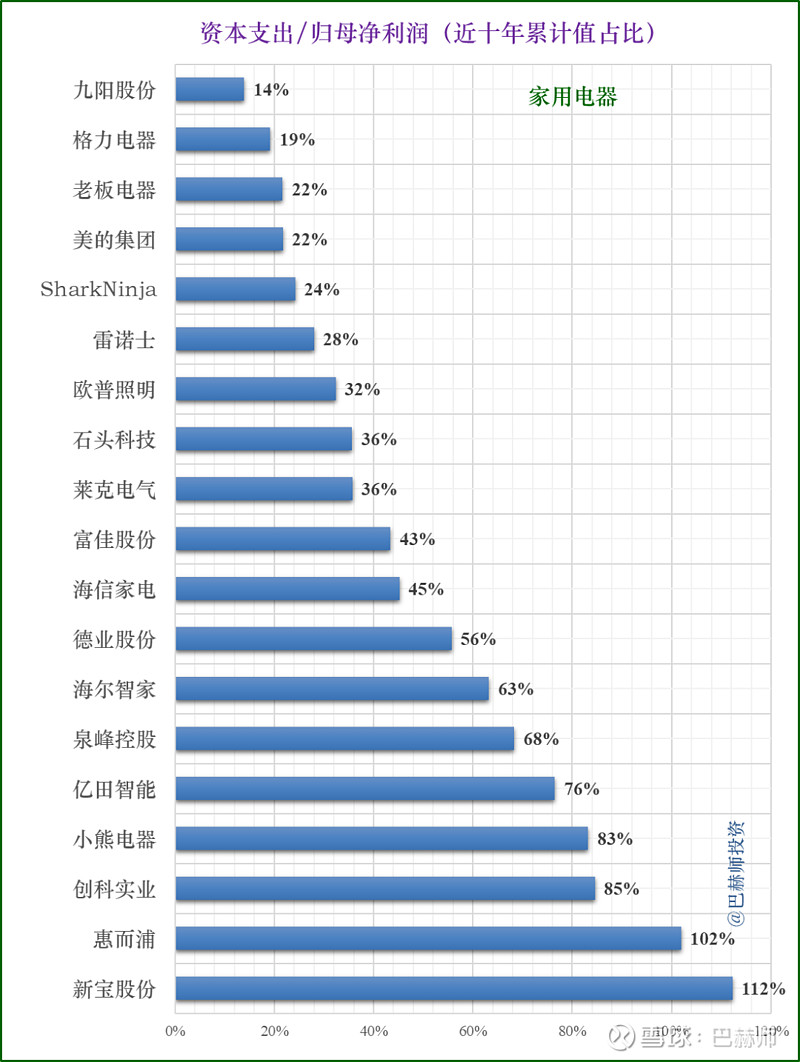

(GICS四级行业:家用电器)

格力和美的都在25%以下,家用电器行业低于50%较多,可关注跟踪研究。

(GICS四级行业:电脑硬件、储存设备及电脑周边)

都说巴菲特投资苹果之时,该公司已经由科技股变为消费类公司了,你说呢?买小米或是苹果手机都能实现你的日常应用,但投小米还是投苹果股票是个严肃的问题……

三、与“住”相关的消费类公司

资本性支出/归母净利润(十年累计值)

(GICS四级行业:家庭装饰品)

欧派、顾家、索菲亚三国杀?哦,还是消费它们产品吧。把股票忘掉。

四、与“医疗”相关的消费类公司

资本性支出/归母净利润(十年累计值)

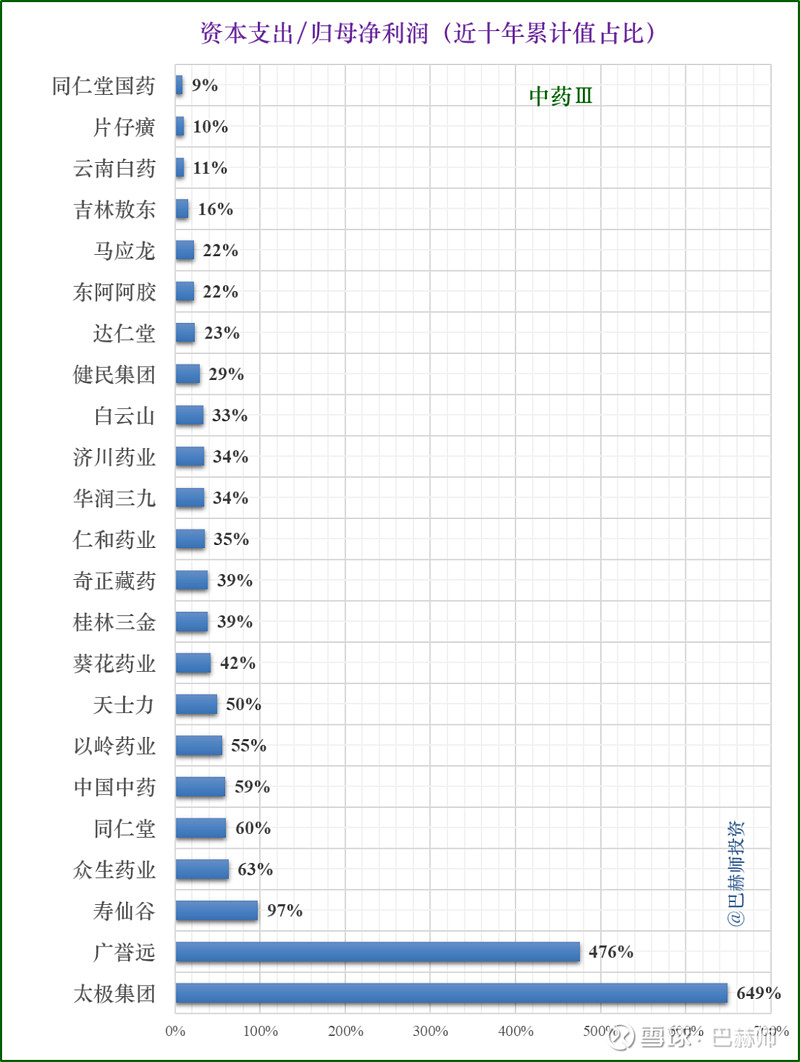

(申万三级行业:中药)

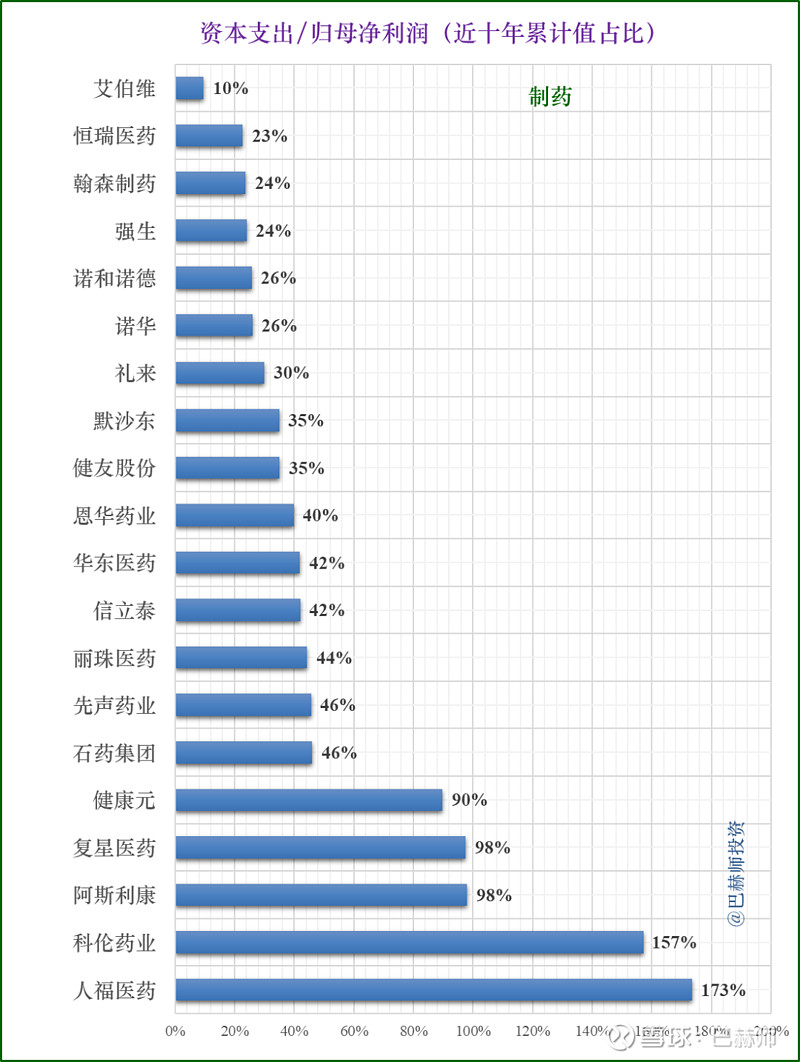

(GICS四级行业:化学制药)

强生还是大而不倒很牛,接近或低于25%的值得你跟踪研究下。

五、与“行”相关的公司

资本性支出/归母净利润(十年累计值)

(GICS四级行业:汽车制造商)

不难理解,过了迅速增长周期后,巴菲特为何要开始抛售比亚迪了。或许未来伯郡将比亚迪清仓也是很正常的事情。

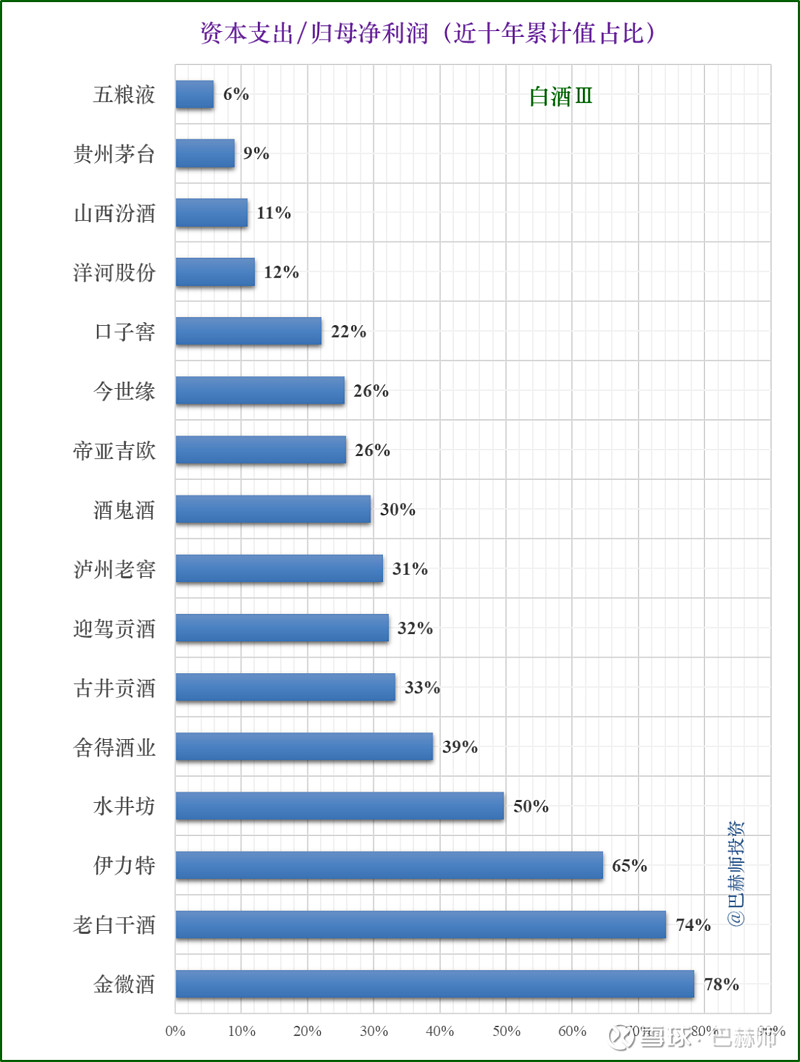

六、最后我们凝神屏气看看被当作是所有投资的机会成本--“白酒”类公司的表现:

资本性支出/归母净利润(十年累计值)

(申万三级行业:白酒)

帝亚吉欧放入做对照,白酒行业普遍低于50%,低于25%的五家白酒公司值得你战略重视。

END

以上仅选出几个细分子行业中的代表公司进行不完全统计,你会发现有些消费品从投资角度去看并不像它们作为消费品那样具备吸引力。

而此表只是个研究筛选的开始,还需要看具体公司的营收规模和资产回报率水平,不过从大范围看,资本投入小的公司大多数盈利能力和资本回报率都不差。

更多公司的指标值投资者可结合自身能力圈去进一步筛选和研究。或点击左下角阅读阅文看我们的研究成果。

当然也有很多投资者会说上面指标筛选不绝对,有好多资本投入大股价也上涨很多的案例,比如近一轮周期的比亚迪和光伏企业。

诚然,对于高资本投入的行业周期性公司,踏对点固然好,但择机并非易事,且还要考虑退出时机。

投资是为了获取收益,而不是挑战高难度而获取收益。正如巴菲特在2010年美国消费者新闻与商业频道节目中所说:

Degree of difficulty counts in the Olympics; it doesn’t count in business. You don’t get any extra points for the fact that something’s very hard to do, so you might as well step over 1-foot bars rather than try to jump over 7-foot bars. ---CNBC, October 18, 2010

【译】奥运会有难度高低之分,但商业上可没这么回事。你不会因为做了某项很难的事,就得到加分,所以你最好跨过一英尺高的栏杆,而不要试图去挑战七英尺高的栏杆。----巴菲特@美国消费者新闻与商业频道2010.10.18(1英尺≈0.3米;7英尺≈2.1米)