文/观察者

因华丽转身备受关注的“鞋王”百丽,正在被再度聚焦——10月10日,百丽国际旗下运动业务板块滔搏国际正式登陆港交所,上市后股价连续上涨,目前市值已经超过600亿港元。这就意味着,作为百丽三大业务(鞋业、运动、新业务)之一的滔搏,市值已经超过了当初百丽私有化时候的总市值(531.35亿港元)。

作为国内最大的运营鞋服零售平台,滔搏国际率先成为百丽转型成绩单上最出彩的一笔。媒体在高呼“鞋王归来”的时候,我们更应关注的是,它是如何在短短两年多的时间内完成蜕变的。

广为认知的是,两年前,百丽国际港股私有化,在高瓴资本的控股下开始数字化转型。“鞋王”蜕变归来,滔搏领头上市,堪称PE参与实体经济转型升级的标杆之作。

01

百丽引入PE“外援”、推动数字化这样的典型案例,实际上代表了一种趋势——未来PE势必会在实体经济的转型中发挥越来越大的作用。

从实体经济的现实需求来看,我国传统企业普遍面临一系列的问题,这里面既有传统企业有效传承的问题、传统产业优胜劣汰、并购整合的问题,又有新旧产业有效融合的问题,而交杂在这些问题中的核心,主要还是帮助步履沉重的传统实体经济实现新旧动能转换……

这就使得一些有科技企业和实体经济跨界投资经验、综合能力全面的PE开始展露头角——PE和企业家的合作形成更加专业化的分工,使得在传统行业涌现出的很多创新型案例,无论是另起炉灶的创业型公司,还是大象起舞、逆风飞翔的传统企业,都越来越多。

而且不难看出,在这种趋势中,PE在实体经济中扮演的角色,本质上是以资本为媒介撬动创新杠杆的科技赋能者。

02

实体经济转型的PE赋能,趋势之下更重要的,是“百丽经验”、“滔搏模式”这样的方法论。

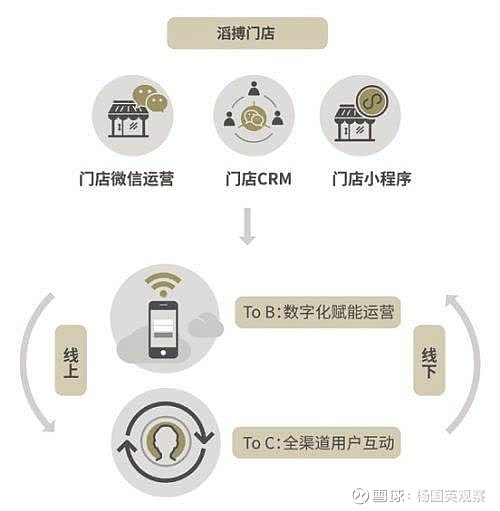

对此,今年1月,《哈佛商业评论》一篇介绍百丽、滔搏案例的文章,给出的标题是“百丽国际:让数字化赋能离客户最近的人。”百丽国际执行董事李良在文中提到,“过去这一年,我们花了很大的力气去定义——谁离我的客户最近?谁能真正让我们的业务更有活力?毫无疑问,是前端的店员。因此,我们希望用更多的终端数字化工具赋能店员,让他们发挥更大的活力。”

百丽数字化转型的总体思路是去中心化,将数字化工具的运用推到前端去。而从某种意义上讲,“滔搏模式”也可以说是一种围绕数字化、各方角色再分工的模式,合理的再分工、清晰的职责再划定,是释放企业活力的前提。

事实上,在百丽、滔搏的数字化转型中,从PE到企业家再到一线员工的角色定位都在转变,可以称之为层层放权。百丽国际执行董事李良在接受哈佛商业评论的采访时就指出,如果智慧零售是一场新型商业战争的话,只有离炮火最近的人才能决定用什么武器,任何人不能代替他做决定。相比PE股东,企业家显然离炮火更近一些,而企业家拥有了数字化的工具,又可以把一线员工从报表中解放出来,同时赋予他们更多的依靠数据进行运营决策的权利——后者,反映了企业数字化转型的去中心化。

很显然,在“滔搏模式”提供的转型方法论中,已经涉及到了PE在实体经济中如何进行角色定位的关键问题。

03

PE在实体经济中如何进行角色定位,才能够成为实体经济的创新杠杆?

首先的要求可能是“不越位”。PE资源再强大、能力再优秀,也毕竟是实体经济转型的外部条件,企业自身才是转型的主体。倘若PE抱着“彼可取而代之”的心态,恐怕一开始就会被企业当成野蛮人,连门都进不来。

站在百丽、滔搏背后的高瓴资本,其一贯做法也确实足够清醒,张磊一直强调,要“让企业家坐主驾驶位”。这种做法对PE的要求是,在洞察企业需求的基础上,提供其亟需的战略建议及必要资源,但战略确定及实践要让出身位,让企业家做主,以企业家为主导,PE不要亲自下场,用更通俗的话说,就是帮忙不添乱。

▲图片来自pexels

高瓴在百丽数字化转型中的角色似乎在说明,它在企业面前的低姿态,不仅仅是一种姿态。2017年,高瓴参与了“鞋王”百丽国际的私有化,对于这桩当年香港最大的并购案,外界一度并不看好,但高瓴成为其控股股东后,保持了能够确保盘面稳定、且更加谙熟业务的原班管理层的主导地位,在此基础之上,从人才、产业、技术、管理等多个维度为百丽转型提供全面的支持。而从最近一年来初露峥嵘的线上销售业绩和滔搏上市的靓丽表现都可以看出,百丽这个曾被业界认为陷入颓势的多元化时尚运动集团,正在逐步找回自己的节奏。

可见,在股东与企业家之间,这种以企业家为主导、企业家和PE优势互补的做法并非理想的“乌托邦”。这其中的关键就在于PE和企业间角色定位清晰、分工明确。就像张磊对高瓴的定位是实体经济与科技企业的融合媒介,这样的定位,显然更容易从实体企业拿到信任分。

自身拥有控股运营经验,却不对企业原有管理层越俎代庖,高瓴在百丽的实践,提供了一种PE襄助实体经济转型的有益范本。

04

我们不妨探究下,这种PE与企业家清晰分工模式的来源。

众所周知,高瓴起家于二级市场,这种公开市场投资者的定位,加上中国资本市场的现实,使其很难有真正影响企业的战略方向与经营决策的渠道,似乎只能专心于收益率的涨跌。如果仅仅停留在这样的流通股股东的角色,那么,高瓴实际上跟其他“挣一票就走”的财务投资人并无二致。价值投资的基因,又使高瓴不同于市场上的投机者,根本区别在于,研究驱动之下,它其实积累了有关被投企业、相关行业的丰富成果,只是缺少一个用这些成果更直接助力企业的有效方式。

当高瓴进入PE赛道,恰好赶上了互联网创业的又一个高峰,包括京东、美团在内一系列成功的投资,奠定了高瓴的业内地位。而我们知道,有别于传统企业的运营,互联网企业是更加依赖创始人、核心管理团队的行业。因此笔者认为,高瓴PE在互联网领域的投资,一方面让其拥有了跨界经验、赋能传统企业的抓手,让其后来有机会站在科技企业与实体经济之间,成为激发二者化学反应的媒介,并逐步形成张磊的“哑铃理论”(张磊认为,资本力量要在科技企业和实体经济的哑铃两端发挥融合创新作用),另一方面,也让其即便到了实体经济领域,也能拥有坚持让企业家主导企业变革的理念。

从高瓴后来投资历程来看,不仅仅是百丽和滔搏,包括百丽在内,在高瓴投资的公牛电器、江小白、良品铺子、Peets咖啡等一众案例中,资本仅仅是企业发展的基本必需品、是PE和企业间的必要纽带,PE借此能够发挥赋能企业创新的杠杆效应,才是双赢的关键。

百丽和滔搏显然是这样一个典型:因为市场机会很大(滔搏所处的运动鞋服领域,近几年市场表现很好),中国传统企业自主转型的势能也很强大,只是在很多时候,确实需要借一把力、凿出一个“出口”。在这个时候,企业变革需要的不仅仅是股东更迭带来的新鲜感,甚至也不仅仅是各种“资源”,而是投资者能够站在企业身后给与的加持和双方共赢。随着国内资本市场的价值理性愈发成熟,这种理想的局面或将越来越多地成为现实。