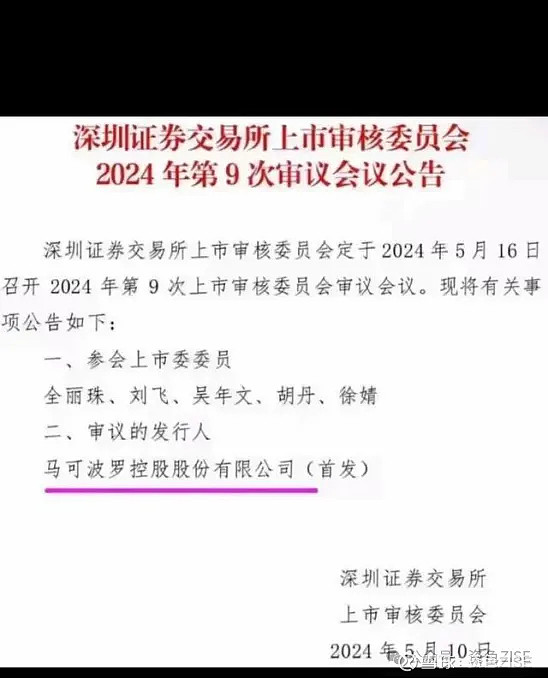

5月16日,深交所最新消息,马可波罗控股股份有限公司审核状态变更为暂缓审议。一家瓷砖企业,即将成为IPO审核重启、以及发行上市新规颁布后,首家成功上市的企业。看到这个消息之后,多数人的第一反应都是,凭什么?

实际上,不管这家公司是做瓷砖的,还是做水泥的,选择这个时候上市,都注定会成为焦点。因为这是沪深交易所自2023年2月以来,迎来的首家IPO上会企业。这家大型建筑陶瓷制造商的出现,也同时打破了A股市场IPO领域长达3个月的沉寂期。

从政策环境上看,沪深交易所在今年4月30日发布修订后的《股票上市规则》和《股票发行上市审核规则》等制度后,为注册制下的IPO审核,提供了最新的进一步指引。但具体实施细则和时间表,还有待明确。在此背景下,市场普遍对IPO重启的节奏和力度,仍保持观望态度。

而此次马可波罗的上会,即使并不意味着新股发行即将全面回暖,但至少将为低迷数月的IPO市场注入一丝暖意。实际上,和去年同期相比,今年以来IPO企业上会数量降幅超过了八成,预计未来IPO审核的进程,将逐步回归常态化。相对来说,业绩质量更高、所在行业景气度更高,以及更加符合政策导向的企业,将有望率先上市。而对广大投资者而言,无论IPO重启后,哪家公司先拿到上市敲门砖,都需要从基本面角度,去深刻挖掘投资价值,才有望提高投资胜算。

01

盈利指标承压:净利润下滑,经营性现金流转负

作为建筑陶瓷业的知名企业,马可波罗公司主要产品为有釉砖和无釉砖。公司前身可以追溯到1992年设立的广东唯美陶瓷有限公司,其实控人是东莞企业家黄建平。

1985年,黄建平大学毕业后,就被直接分配到国营工业陶瓷厂。当时的大学毕业生,成为了当今的陶瓷业大BOSS,或许黄建平在30年前,并没有想到能“毕业即成事业”这么长远。

根据中国陶瓷网数据显示,马可波罗如今年产量已经达到1.96亿平方米,陶瓷营收接近百亿规模。这一规模可跻身A股同类“装修建材”上市公司市值十强榜单。

在本次IPO发行前,黄建平合计持有马可波罗42.12%的股份,上市之后,受益最大的显然就是这位实控人。

马可波罗所在的瓷砖领域里,竞争对手包括蒙娜丽莎、帝欧家居等,蒙娜丽莎、帝欧家居已是上市公司。那么,竞争环伺,横向对比,马可波罗的表现如何呢?

马可波罗在2023年的营业收入为89.25亿元,虽然相较于2021年和2022年有所反弹,但归母净利润持续下滑,达到13.53亿元,同比下滑10.63%。

三家相比,蒙娜丽莎在净利润方面显著增长,2023年归属于上市公司股东的净利润约2.66亿元,同比增长169.93%。公司通过加强风险管控和存货管理,减少了资产减值损失,提高了产品毛利率,实现了净利润的显著增长,蒙娜丽莎一季度净利润同比增长39.63%,显示出较好的盈利能力。帝欧家居和马可波罗面临的问题一样,净利润方面,公司出现了亏损,2023年约为-6.58亿元,但同比增长56.35%,一季度净利润依然保持了增长,增速为44.43%,一季度销售毛利率有所上升,显示出公司在成本控制和产品结构调整方面取得的成效。

业内人士表示,作为行业头部公司,马可波罗营收体量自然不会小。根据招股书显示,公司在2019至2023年度营收分别为81.30亿、85.91亿、93.65亿、86.61亿和89.25亿元,净利润分别为16.28亿、15.74亿、16.53亿、15.14亿和13.53亿元。

图:来自企查查

从公司营收和净利润等重点财务指标运行态势来看,马可波罗公司自身确实正在强化行业优势地位,市场占有规模也有不断扩大的趋势。但不能忽视的,则是其净利润指标正出现阶段性下滑的迹象。

纵向对比,最新的招股书,就已经凸显出了公司所面临的经营压力。无论是营收还是净利润,马可波罗的同类财务指标数据都和 2021 年差距不小,尤其是最近一年以来,业绩回落的情况,显得尤为突出。

根据“企查查”数据显示,公司2024年一季度营收和净利润指标,均同比下降了16%,只是由于公司发挥了制造端的成本管控优势,才勉强使得毛利率同比提升了1.46个百分点。

从最关键的流动性角度考量的话,也就是“经营活动现金流”指标,更是在今年一季度转为负值,具体为-1.11亿元,较去年同期下降了132.7%,显示出公司在现金流方面可能面临的一些压力。有业内人士表示,或许公司确实非常需要资本市场的助力,来解决现金流上的燃眉之急。

02

潜在隐忧:应收账款规模为IPO募资额的一半以上

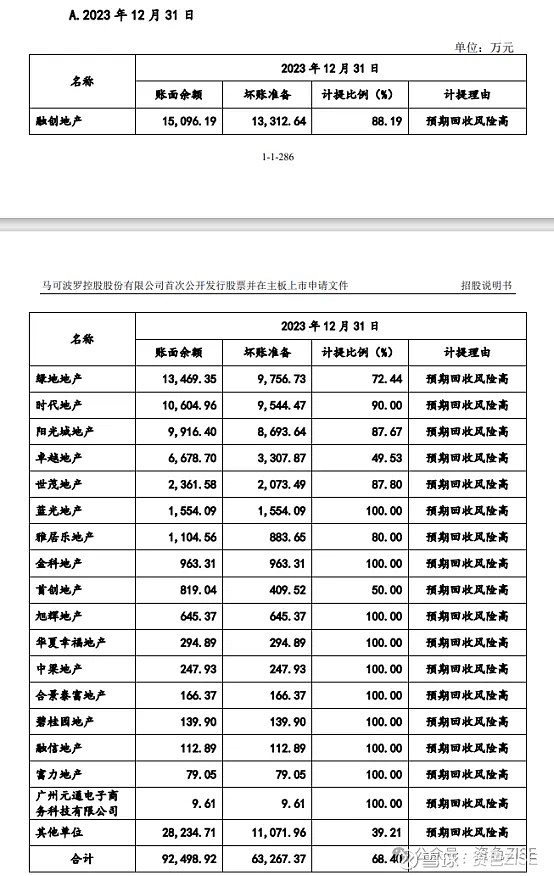

马可波罗的“隐藏”风险还在于,该公司面临的主要风险来自房地产行业,其应收账款主要来自房地产等工程类客户,且部分房地产客户出现了信用违约或逾期情形,影响了公司的现金流与经营业绩。马可波罗的资产负债率逐年下滑且低于同业,但流动负债率较高,存在一定的财务风险。

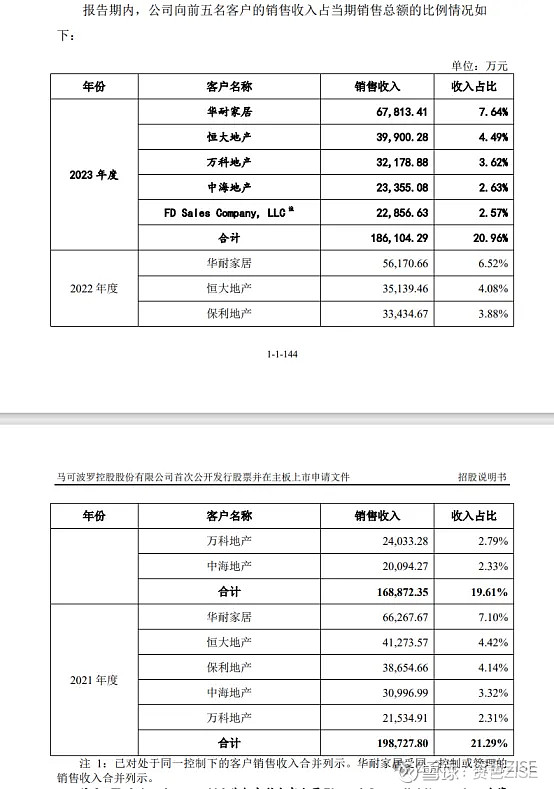

房地产行业自身确实正面临不小的风险隐患,连万科原董事长王石都与公司同甘共苦,做出了放弃领取退休金的选择,就很能说明问题。而恰恰,在马可波罗公司销售收入居前的前五大客户中,其中一家就是恒大。

同时公司自身还存在大笔应收账款的潜在隐忧。由于房地产行业景气度下行,相当一部分地产企业营收和净利润双双转成负值。

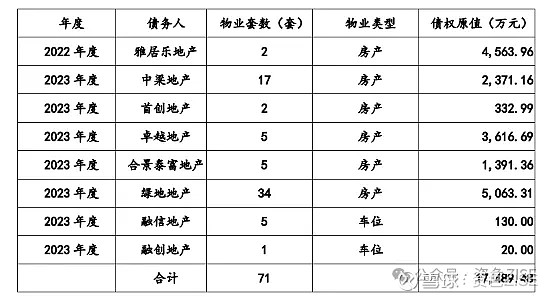

马可波罗还存在房地产客户以房抵债情况。马可波罗以房抵债的抵债资产金额为17489.48万元。这批资产由于存在被列为开发商破产财产,或存在“具有优先受偿权的债权人申请法院查封”风险,导致公司的期待物权无法实现。

于是,受房产市场波动以及部分抵债房产所在城市限售政策的影响,马可波罗所持房产的变现时间,和商业变现价值,也就存在相当大的不确定性,客观上面临一定资产减值风险。公司招股书还显示,马可波罗目前应收账款规模接近16亿,相当于此次IPO募资金额(约31亿元)的一半以上。

根据招股书显示,与同行相比,马可波罗应收账款周转率总体低于同行业平均水平。

马可波罗在招股书中就表示,“房地产调控政策一定程度上抑制了房地产投资需求,影响房地产项目开发速度和规模,进而一定程度影响建筑陶瓷企业的业务发展速度,给公司的产品销售带来不利影响。”数据也证明了招股书中的判断,毕竟,房地产开发投资完成额已经连续两年下滑,而马可波罗的“净利润”指标也出现了连续两年下滑的态势且2024年一季度继续下滑。

和房地产的密切关联,无疑让马可波罗遭遇着忐忑的烦恼。如果说此前的业绩高增,是拜房价狂飙所赐的话,那么,接下来的业绩何时能够重新回暖,或许将是比上市发行价定在哪,更令人更为关心的话题了。而此次深交所的最新消息—马可波罗控股股份有限公司审核状态变更为暂缓审议,这就更为马可波罗的IPO上市之路增加了不确定性。