近期看了下国内的一些数据,感触良多。

看图说话:PMI(采购经理指数:反映制造业或服务业的整体增长与衰退),整体趋势是缓慢下滑。

X港的情况岌岌可危。

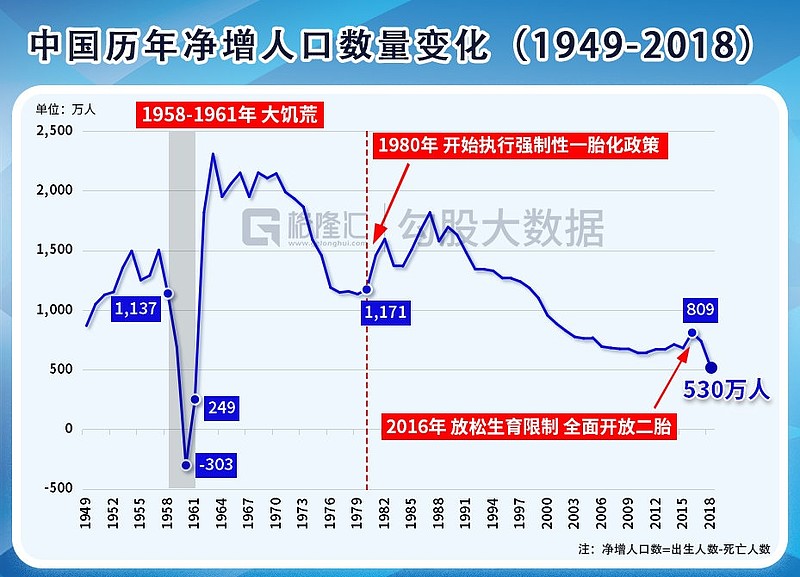

人口增长趋势:面临着全面的老龄化,80、90后高峰期的适婚人口却没有带来预期的人口增长,年轻人压力大,不愿意生小孩。

工作情况:百度搜索就业相关指数飙升,企业裁员,经济下行压力大,工作难找。

不良贷款率增高:农村、城市商业银行不良率显著增加,国有行风控较好,也从侧面反映大家开始缩进裤腰带过日子了,有部分人已经无力偿还贷款了。

地方债务,城投债务高企,21--24年集中到期,17万亿(总29.66万亿),占比高达58%。

总杠杆率没有得到有效控制,去杠杆只是在局部得到缓解,居民部门杠杆率已经高达56.31%,发达国家的居民部门杠杆率也不过在70%多,历次的金融危机都出现在居民部门加速加杠杆之后,如今发展中国家的居民部门杠杆率只有39%,现在人们仍热衷于加杠杆买房。

A股上市公司季报业绩持续负增长,绩优公司增长乏力,增速滑落明显。

上市公司股东减持大幅增加,创有数据以来的新高:在19年上半年的一波涨幅后,很多企业回了一波血就迫不及待的减持,怕错过这一波行情带来的溢价,看到上面那些数据,也难怪国内资产会出逃。

而在屁民准备着这么出逃的时候,国资却大把出手,从2019年1月到11月,合计超2.9万只私募股权、创投基金中,国资LP数量占比仅为13.5%,但其认缴规模占市场总募资额的75.2%,民间资本到哪里去了?还是说民间真的没钱了?

还有一个更有趣的数据,彩票。经济学里,彩票被明确定义为穷人的智商税。更通俗的说法是穷人的吗啡。每次花两块钱,搏一搏,单车变摩托的娱乐工具,说不定哪天就能中五百万,这是支撑很多穷人熬过艰难生活的仅有希望。供人们底层人们茶余饭后的娱乐事业已经卖不动了,连续十个月大幅负增长,也只能说屁民们手头上真的连闲钱都没了,对于穷人而言,如果把买彩票这份希望放弃,要么是心死了,不再做“500万”梦了,要么是真的没钱了。

国内外形势:国外从“同步复苏”变为“下行风险上升”,反映出对全球经济增长的担忧增加;国内从“稳重向好”变为“稳中有变,变中有忧,经济面临压力”,反映出国内经济下行压力加大。

逆周期调节:防范风险为主,货币政策会适当宽松为下行的经济托底。

这里就不得不说一下而费雪教授的《繁荣与萧条》,在他的书中指出,萧条其实只是一个货币现象。费雪说:“如果……我们让金币的数量变多,那么在这个特殊的时刻,货币的增加抵消了信用(资产)的收缩;商品的价格会升高,而不是下降,那么先前的负债就显得不那么庞大了。”

用大白话讲,就是发行货币,制造通胀,冲淡债务。一套100万的房子,自付30万,贷款70万。当萧条来临,房价跌到60万,你的债务并不会成比例缩减到42万(七成),而是仍然维持在70万。那么根据总资产来衡量,你的负债实际上增加了三分之二。如果通过发行货币制造通胀,使房价升高到150万,那么负债还是70万,但负债的比例就从之前的七成下降到不到一半了。

这大概就是现代央行公开市场干预货币的理念的最初雏形。

按老百姓的思维来说:100万的房子,涨到150万,如果卖出的话,减掉30万自付,减掉70万利息,那我还净赚50W,这也是老百姓如此热衷买房理由。只是老百姓没有想到的是当房价涨到200W,先来的人卖出后赚走了这100W的差价,而后来接盘的你却自付60万,贷款140万,一旦房价跌倒139万,就会资不抵债,甚至跌回到100万,无力偿还贷款,这时候房子拍卖,接盘人出了60万,到头来房子没了,还倒欠40万。

这些只不过都是数字游戏,但一旦没玩好就会经济崩盘。

从欧文·费雪(发行货币),到凯恩斯(财政赤字)、里根(国债)、伯南克(量化宽松)、达里奥(去杠杆--货币宽松),再到现在的央行(SLF、SLO、MLF),本质上都是“放水”来冲淡债务,但经济运行是有自己的周期的,这个也就是康波理论,以后有空再说,脱离自然规律,强行逆天改命,改好了叫骚操作,改不好就是送人头。

谈了那么多,大家也应该清楚未来经济压力大,所以相应的也会有政策,每个政策都会造富一群人,收割一群人,从棚改放水,到杠杆割韭菜,涨价去库存,人才政策抓壮丁...后面会出什么什么政策?有危也有机,看你怎么去把握了。

经济下行的大趋势下,“下沉经济”和“口红效应”机会是否你能把握到,明天就来来谈谈这些。

感兴趣的朋友可以点关注,不迷路。