1 写在开头

先给各位关注长高的朋友问个好。从20年年报到21年半年报,虽然只有短短几个月,但是对长高来说,却发生了许多事情。前些天,一个叫叶浅(文如其名)的记者写了文章,把生长激素说明书的副作用拿出来把长高吓了个跌停。再早一些,有些人炒作金赛创始人离职、基金减持的旧闻。有些说生长激素会集采,更有一些人,说长高的赛道发生重大变化,以后长高向低估值标的看齐。结果股价上下翻滚,持有长高的兄弟们感觉如何?

我们可以换个角度看长高,长高的主要利润来源生长激素其实不是药品,而是医美产品。如果用这个角度看长高,那么无论是赛道,市场空间和舆论批评等问题都迎刃而解了。

为什么说生长激素是医美产品呢?

首先,长高的生长激素是用来治疗矮小症的,那么如何算作矮小呢?人的身高最重要的决定因素是遗传,如果父母不高那么小孩矮小就是正常的,但是矮小的父母尤其不希望自己的小孩矮小,所以会用生长激素增高。根据《中国居民营养与慢性病状况报告(2020年)》,中国18-44岁男性和女性的平均身高分别为169.7厘米和158厘米,按照现在的审美观,多数中国人是三等残废,而长高可以帮助他们。

其次,对于舆论批评,我们还拿医美对比,“身体发肤,受之父母”,每个中国人都会公开批评整容,但是不会影响去整容的人。同样作为美容的最基本项目身高,没有人会因为舆论而放弃长高的机会的,因为实用生长激素确实比任何医美产品都安全。

最后,如果生长激素和医美类似,那么医保显然不会报销医美的项目,因为没有那么多钱。所以集采不会影响到生长激素的销量。

接下来,我们进入微观,看看长高这半年的业绩如何?

2 半年报浏览

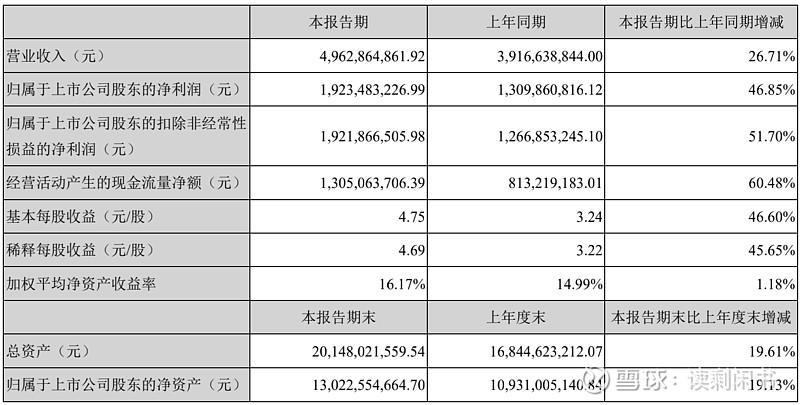

迅速浏览长高的半年报,其实没什么好说的,符合预期,一如既往的优秀。

净资产增长19.13%,营收49.63(26.82Q1 + 22.81Q2)亿,同比增长26.71%。

净利润增长快过营业收入增长达46.8%,扣非增长更是达到51.7%,说明三费控制较好,现金较上年同期大幅增长60%。

加权净资产收益率16.2%高过去年同期14.99%,预计全年净资产收益率超过去年31.22%

3 子公司解读

金赛收入同比增长49.4%,利润同比增长64.7%,非常优秀。美中不足的是经营活动现金流很低,半年报没有说明原因,以后继续观察。

百克今年六月份上市,一路下跌,市值322亿,现在没有投资价值。收入下滑1.7%,利润下滑19.3%,主要受疫情影响比较大。

华康收入增长14.7%,利润增长9.5%,占比较小。

地产收入下滑47.1%,利润下滑64.4%,地产特性决定,很多尚未确认收入。地产继续占用了10多亿的资金,估计今年资金黑洞会继续占用资金。

4 估值

长高现在市值1092亿, 悲观预计,按照21年40亿利润计算,市盈率27.3,已经是历史低点了。相对于40%-50%的净利润增长,当前股价足够低估,可以买入。低估的原因是第一段提到的赛道问题和舆论问题,但是都不足以影响长高的盈利。就算22年净利润增速降到30%,也值得买入。