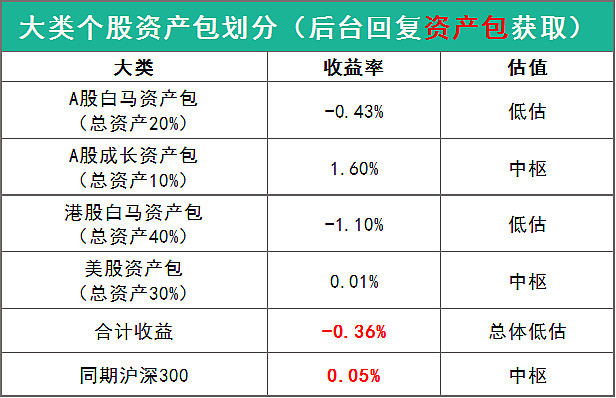

企业的准绳

在投资里,估值是我们做投资的时候必须要考虑的问题。哪怕近两年行业赛道兴起,大家都习惯盯住那几个板块的龙头,但实际上这两年来他们很大程度上的涨幅,都是依靠估值提升完成。

关于估值的作用,我觉得近几年的腾讯提供一个不错的案例参考。

如果你在18年57PE的时候买入腾讯,那么持有到今天,你的收益率实际上只有28%,三年的年化复合收益率为7%。

但是,如果你在18年年底27PE附近买进,那么持有到现在你的收益率则达到133%,远超18年年初买入的收益率。

这还是腾讯近年来有着超强的成长性,才达成这个收益,如果是一些成长性不如腾讯而估值却又远超的公司,那么未来收益率可能会更加惨淡。

所以,估值是非常重要的一环,实际上大家熟知的基金经理,都非常重视估值。

折现率思维

对于基金经理来讲,他们的估值手段一般也会有好几种,但大部分都特别喜欢一个叫做DCF的估值模型。

所谓DCF,就是计算出这家企业未来能够赚到并不需要用于再投入而可以随时分给股东的资金(自由现金流),然后算出一个总值之后,根据不同的贴现率折现回当前,算出当下的合理市值。

举个例子,比如你开一家面包店,当前每年可以留存100万用于回馈股东,那么十年的话就是1000万。

那么,如果你想要在未来获取一个10%的年化收益率,这意味着你买入这家面包店的价格,在当下就不应该超过1000/1.1^10,也就是385万左右。

而像茅台这种公司,由于他们的生产扩张几乎不需要资金的再投入,所以基本上他们的净利润就可以直接看成自由现金流,这也是大家常理解的商业模式优势。

不过,DCF大法其实更多是适合作为一种思维方式来评估企业,而非绝对的估值方式。又或者说,现在很多机构用DCF大法去进行估值,已经逐渐扭曲了。

这就必须要理解DCF估值当中的一个非常重要的概念——折现率。

折现率其实才是估值的最重要思维,因为这是各个估值体系里面都通用的重要思想。

如果我们把DCF模型进行衍生,本质上这个思维方式就是我之前反复给大家提到的——我们要评估出这个公司3-5年甚至更长的一段时间后能赚多少钱,然后再给一个PE,得出终局市值。

比如,公司A在5年后可以赚到1000亿,并且后续5年还可以保持15%的增长下,我们给这公司40PE的估值,就可以得出这个公司在2025年的时候大概值40000亿。

但如果我们要反推当前的市值,就需要选择折现率。

大家可以发现,同样是5年后4万亿市值,在不同的折现率要求下,当前的合理市值会有一些差别。

折现率10%跟折现率12%,以五年期来看他们当前的合理市值就有差不都10%的差距。

所以,这就是DCF模型容易被滥用的地方,大家别看好像差了2%的折现率下市值也只差了10%不够。

实际上,国内机构用到的折现率模型,是30年期。

如果假如A企业30年后的合理市值为100万亿,那么不同的折现率下会出现什么结果,我也给大家进行演算。

通过上表大家可以发现,单单折现率从12%下降到10%,公司A的合理市值就足足从3.3万亿提升到5.7万亿,如果折现率下降到8%,那么合理市值就会进一步提升到9.9万亿,足足涨了200%。

仅仅是调低一点点折现率,在30年的放大下,合理市值就会有50%以上的市值波动,这就是过去两年一些大家非常看好的品种估值大幅提升的逻辑——折现率下降。

这时候大家可能会疑惑,为什么折现率不能持续调低?

这是因为我们对企业未来的经营状况评估,必须要纳入一些我们可能意想不到的经营波动乃至经营风险因素,尤其是你的模型假设时间足足长达30年,那么很多经营意外都可能会发生。

实际上大部分企业能否稳定存活30年就已经是一个非常大的问题。

所以,如果折现率给得过于低,那么就意味着对企业的经营风险或者经营波动的容错率非常低。

恒瑞最近的这波估值杀,很明显就是过去给了太低的折现率,背后的要求是恒瑞未来十年得有年化20%的增长,但今年大家就开始发现似乎有点乏力了。

所以,这里引申出低估值思维的重点——容错率。

短期来看,高估值确实可以因为情绪作用乃至基本面的稳定性而保持坚挺(哪怕不匹配),但是一旦基本面运行不及预期,那么受到的冲击就会非常巨大。

把投资决策建立在低容错的前提上,本身就是非常危险的行为。

所以,我们对任何企业价值的评估,都必须要包含负面逻辑的展开,这里用一个例子来给大家讲解下一些机构是如何评估负面逻辑的。

负面逻辑

之前跟某基金经理聊的时候,我特意问到他对水泥行业的看法以及上年卖出水泥的原因,那个基金经理给了这么几个逻辑。

首先,水泥行业的价格上涨趋势随着供给侧改革的推进,已经逐渐走到尾声。

其次,水泥行业龙头的市场份额已经非常高,后续再进一步提升的空间比较少。

接着,水泥行业目前是有默契地错开产能来稳定供给保价格,但这个联盟未必很稳妥。

最后,估值上水泥板块也来到了最近两年的一个高峰。

如果看PB的话会更明显。

所以,这种情况下后续的机会和承担的风险已经显著不对等,因此需要卖出。

类似的逻辑,我认为白电也正在发生。

所以,再好的企业,如果估值非常高,你就要从负面逻辑的角度去考虑,这些负面情况发生的概率会多大,发生后对经营的影响有多大。

由此,你才可以得到一个更加合理的估值方向。

市场逐渐分化,接下来要认真识别优质品种,规避风险。

喜欢今天动图的朋友可以点赞支持下,觉得文章内容不错的朋友可以分享给身边想做投资的人哦~

新朋友关注后即可全面了解老严的投资体系

关注公众号财富严选,回复小牛,获取年化13%的基金定投组合

@lomycat @今日话题 $沪深300(SH000300)$ $中证500(SH000905)$ $创业板指(SZ399006)$