----------------------

电影产业链共有四个环节:制片、发片、院线、影院。制片是拍摄电影的公司,发片和院线是二级经销商,发片资源稀少尤其进⼝只由中影集团和华夏电影运营。在拟上市公司中,仅上影股份具有发片资格,其他两家只能做院线和影院。

“院线制”就是以若干家影院为依托,以资本或供片为纽带,由一个电影发行主体和若干电影院组合形成,以资本为纽带的院线与影院之间实行统一品牌、统一排片、统一经营、统一管理,以供片纽带的仅实行统一排片的发行放映机制。而片方只需直接与院线洽谈票房分成。

在所有的票房收入中,有5%属于缴纳“国家电影事业发展专项资金”,3%为营业税,剩下的净票房收入按照政府的指导性意见,在票房分账中影院提取50%左右,制片和发行一般不少于43%,剩下归院线。

根据组合形式,我国院线可分为资产联结为主、签约加盟为主及两者并重的综合型院线三类。万达院线依托资产联结模式,院线以资本和供片为纽带,实现对旗下影院统一品牌统一建设统一管理统一排片。上影股份等以供片为纽带签约加盟,实现统一排片,但不能完全实现统一品牌统一经营和管理。金逸传媒则是以资产联结为主,同时欢迎加盟。

截至 2013 年底,全国共有城市院线 45 条。共有 29 条院线年度票房超过 1 亿元,万达、上海联和、中影星美、广东大地、中影南方、广州金逸6条院线票房均超过 15 亿元。

一、全球电影行业总体状况

美国电影协会(MPAA)公布了2013年全球电影市场数据,全球电影票房在2013年达到了359亿美元(2230亿人民币),比2012年的347亿美元增长3.5%低于去年增速6.4%。全球银幕数135000块,中国的银幕数是18195块,占全球总数的13.5%。

若以美国人群的观影次数为上限(平均每人每年看4.3次电影),假设在人口总数以及票价不变的前提下,估算出中国年度观影人次为57.62亿,即电影市场年票房极限是两千亿人民币。不过美国的院线在战后即到达顶峰,而中国的院线在上升期便收到互联网视频日益紧凑的票房窗口的竞争,城市化进度和观影人群都与美国有很大差异,我们估计中国6.22亿城镇居民,人均观影达到发达国家平均水平2次,中国票房达到500亿是比较有可见度的预测。

北美地区作为全球电影行业最发达地区票房已经趋于稳定,2007来3D影片成为贡献北美票房增长的主因,但2013年比去年略有下滑1%至17.4亿美元。电影制片厂、院线和有线电视网都组成大型传媒集团作战,应对新媒体的冲击,而在国内没有一家真正意义的垂直整合的影视传媒集团,万达可能是最有可能走出来的一家。

二、中国电影行业总体状况

2013 年,中国电影票房收入 217.69 亿元,其中,国产影片票房收入 127.67

亿元,进口影片票房收入 90.02 亿元。如下图表明,近三年来的票房增速有所平稳:

由于审查制度,上影的影片比拍摄的影片少得多,且国内观影人群年龄下移,导致创作风向难以把握。2013年电影产量同比有所下降,近年来的电影产量情况如下:

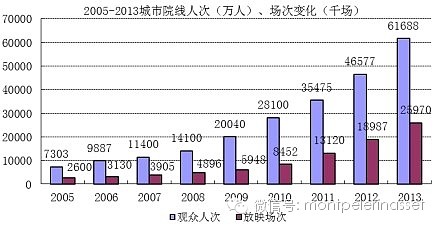

我国院线及影院市场发展仍十分迅速,近十年来我国院线数及银幕数如下:

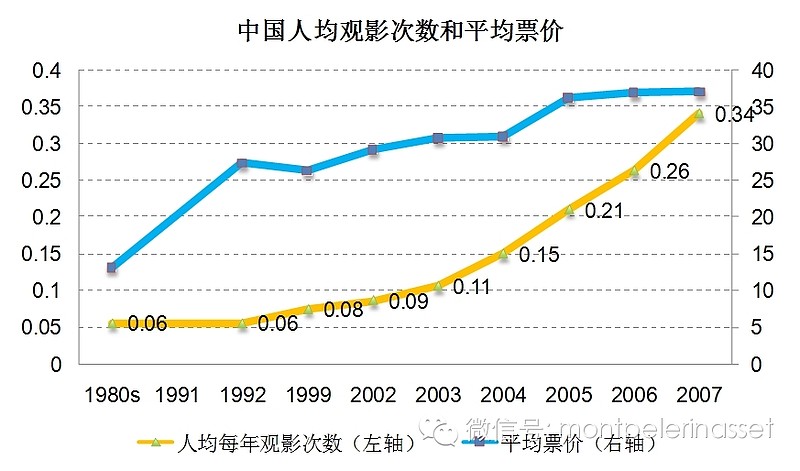

经测算,2007年以来的票价如下:

2007

2008

2009

2010

2011

2012

2013

票价

29.2

30.8

31.0

36.2

37.0

36.7

35.2

2010年以来票价增长乏力从侧面表明行业竞争激烈,三分之一院线亏损,由于院线成本高,因此电影票价很难下降,这给了低价竞争的视频公司以可乘之机。

三、拟上市院线公司的比较

2013年拟上市的三家院线公司经营情况如下(单位百万元,且由于会计政策不同,将毛利润定义为扣除销售费用后的营业利润,将固定资产定义为增加长期待摊费用后的资产):

2013年经营

营收

调整毛利率

净利率

净利润

总资产

资产负债率

调整的FAT

ROA

上影

578

36.85%

24.57%

142

960

47.50%

3.09

14.79%

万达

4023

29.78%

15.04%

605

3452

36.18%

1.97

17.53%

金逸

1624

13.85%

2.89%

47

1533

78.02%

1.53

3.07%

上影固定资产周转率最高,即上座率最高,导致净利率最高;万达总资产和营收最高,显示了统一管理的规模效应;金逸固定资产周转率最低,净利率最低。

为进一步研究上影股份和万达院线的经营状况,具体测算出票房相关的指标:

上影

万达

年度

2011

2012

2013

2011

2012

2013

票房收入

286

332

387

1,785

2,456

3,087

单银幕收入

338

328

338

258

252

248

观影人次

1204

1236

1372

4,086

5,841

7,780

平均票价(元)

39

43

43

44

42

40

租金比例

9.82%

11.30%

13.80%

9.30%

9.67%

10.65%

衍生收入占票房

9.97%

8.77%

17.38%

12.81%

13.14%

14.96%

净利率

21.66%

22.71%

24.54%

13.92%

12.87%

15.03%

影院的租金成本随着商圈发展和票房收入增加而不断上涨,是院线重要的成本指标。美国三大院线AMC是18-19%左右,RGC是14%左右,CNK是12%左右。

2011

2012

2013

上影租金成本

28.05

37.53

53.41

上影租金比例

9.82%

11.30%

13.80%

万达租赁费用

166.01

237.45

328.68

万达租金比例

9.30%

9.67%

10.65%

衍生收入指的是院线除票房外的卖品收入和广告收入。院线的未来发展趋势应该定义为年轻人群社会实际交往的平台,为增加收入院线应该维持较低票价或者加大3d及IMAX影片的比例,来保证较高的上座率从而增加毛利率高的卖品及广告为代表的衍生收入。

上影股份主营业务为电影发行及放映业务:主要包括电影发行收入、院线经营收入;影院经营收入;影院卖品收入及广告收入等。2011年度、2012年度和2013年的营业收入较上年分别实现19.21%、14.14%和22.25%的增幅。

数字均为百万元

2011

2012

2013

电影放映

285.72

332.12

386.89

电影发行

58.94

66.36

60.52

卖品收入

23.78

26.07

31.99

广告服务收入

19.91

19.25

63.81

营业收入

414.25

472.85

578.04

万达院线除发行业务外和上影基本一样。2011年度、2012年度和2013年的营业收入较上年分别实现35.46%、37.24%和32.71%的增幅。

数字均为百万元

2011

2012

2013

电影放映

1784.67

2456.00

3086.85

商品销售

205.66

332.15

477.75

优享卡

23.74

52.95

136.63

广告收入

62.3

77.14

157.25

其他业务

132.32

112.87

164.08

营业收入

2208.69

3031.11

4022.56

院线公司各项业务收入构成:

电影发行收入

上影股份的电影发行业务为专业的第三方发行业务,不参与影片制作,2011年至2013年营收增速为3.50%、12.60%、-8.80%,毛利率为64.37%、65.64%、66.37%,而市场主要竞争对手同时从事一定的影视制作投资业务,前五名中影、华夏、华谊、光线、乐视的份额分别为32.5%、17.16%、12.53%、6.5%、3.68%,上影股份占比较小。主要为联和院线和东方发行按照分账协议确定的比例获取的净票房收入。

2011

2012

2013

电影发行

58.94

66.36

60.52

发行电影(独家)

11(3)

16(5)

19(7)

控股的发行收入

21.29

20.44

17.24

参股的发行收入

9.82

18.57

14.52

无联结发行收入

38.67

33.98

31.44

电影放映业务收入

该收入主要为下属控股影院销售电影票收取的票款。上影股份2011年度、2012年度和2013年度电影放映业务收入分别较上年同期增长22.79%、16.24%和16.49%。万达院线2011年度、2012年度和2013年度电影放映业务收入分别较上年同期增长37.62%、25.69%和37.62%。

3D与IMAX影片能给观众提供独有的观影体验,因此票价也较高,以2013年单场票房为例,3D与IMAX影片是普通影片的1.46倍与2.89倍。

万达票房

2011-12-31

2012-12-31

2013-12-31

3d影片占比

29.19%

35.11%

35.84%

IMAX影片占比

8.84%

14.07%

15.25%

票房过千万元影片数

49

53

73

卖品收入

该收入主要是影院的卖品部零售的定型包装食品、饮料以及电影周边产品等卖品收入,上影2011年至2013年复合增长率为15.98%,万达2011年至2013年增长率为35.70%、61.51%和43.83%。

2011-12-31

2012-12-31

2013-12-31

上影商品收入

23.78

26.07

31.99

上影商品毛利率

60.94%

67.82%

70.31%

万达商品收入

205.66

332.15

477.75

万达商品毛利率

67.33%

68.00%

70.30%

万达每单消费(元)

23.76

27.79

29.90

国外除影院渠道外的收入占到2/3以上,如美国最大的院线Regal娱乐,从2007年开始便开设附有餐厅的高档影院,目前已开设5家,统一命名为Cinebarre Line,计划发展为一个高端的子品牌。而AMC院线也计划将旗下约375家影院中的10%改造成此类影院。据美国影院主协会2011年初公布的数据,在旗下5750家影院中,已有400家影院设有餐厅。对于国内影院来说副食销售是主要的衍生收入,但我国影院一般都坐落在商圈等繁华地段,餐饮娱乐都比较丰富,因此影院要丰富食品种类,培育自身特色,让观影人群感受到物有所值。`

广告服务收入

该收入主要指为广告发行方提供的银幕广告业务、阵地广告业务、喷绘广告业务、平面广告业务以及影片宣传活动等业务收入。影院广告包括银幕广告和银幕外广告两种形式,银幕广告是指电影放映前播放的商业广告,全美2011年银幕广告取得的收入约占影院广告总收入的90%

以上影为例2011年至2013年复合增长率高达79.03%,2011年至2013年毛利率为89.45%、91.22%、75.98%。

近三年来财务摘要,万达保持着较快的增速,而上影由于影院地段较好导致净利率较高;万达推出优享卡导致预收账款占比较小。财务看,院线投资大,固定成本高,不过营运资本上占优势,对制片厂的话语权和资金占用能力均较强。

综上所述,院线是随着中国城镇化进程发展起来的服务业,固定成本高,投资回报差异大。在链条中对电影制片厂的话语权强,财务占用能力强。上影的发行业务占比小,且募集资金外地扩张,回报率可能不如现有在上海核心地段的影院。万达由于在商业地产最合适的时间窗口上做了布局,优势十分明显,如果能向上整合集团的发行和制片业务,则具备了综合传媒集团的形态。

-------------------------------------

以上内容倍霖山投资管理有限公司版权所有,未经许可,不得拷贝。

截至2014年5月27日,已有2950名用户订阅倍霖山观察。欢迎关注并推荐倍霖山观察公共微信

方法1:点击右上角的按钮,选择“查看公众账号”,点击关注

方法2:在添加朋友中搜索montpelerinasset