最近鸣志电器涨势如虹,一直在5日线以上,引起了我的注意,特此找来了他的同行佳电股份进行对比研究基本面。

一、 行业分析

鸣志电器和佳电股份主营业务都是做电机的,其中鸣志电器有一半的业务都在海外,这又是一组专精特新赛道,不过好在,这个赛道没有工业自动化赛道的巨无霸美的集团,博杰股份VS博众精工【证券分析49】。

鸣志电器最大敌人是日本企业,这我到不担心,我反而更害怕的是国内像美的那样的巨无霸公司。

二、 利润对比

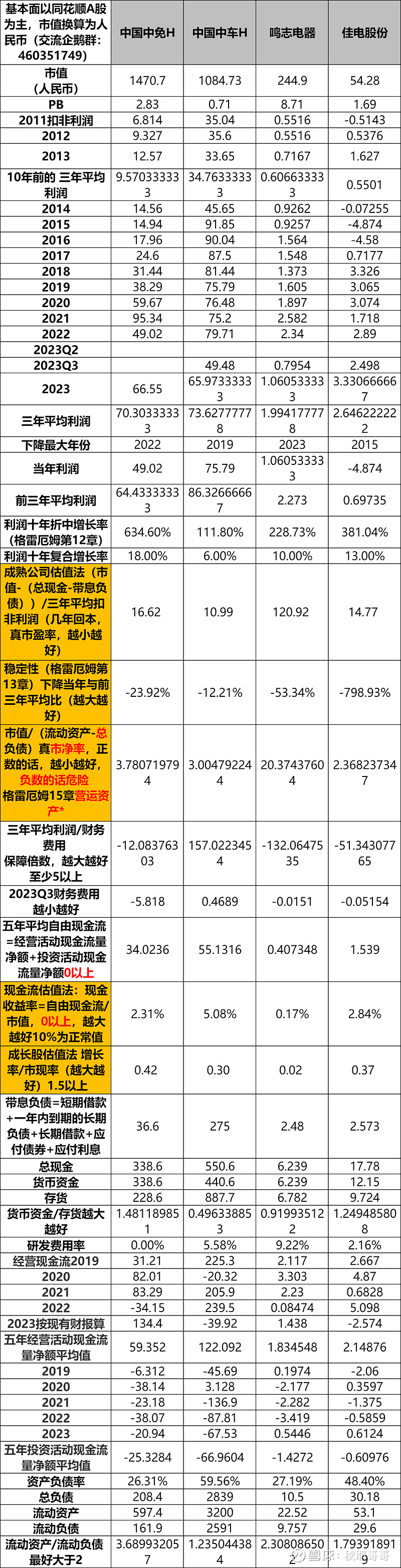

鸣志电器2023年业绩出现了较大的下滑,三季报说原因来自于营业收入同比减少,不知道这会持续多久,当期的市盈率也飙升到了离谱的147。

佳电股份2015-2016业绩下滑较大,原因是同行业价格竞争较为激烈,订货量不足和价格下滑 ,连续两年大亏四个多亿,可能得益于股市的融资功能,使得公司熬过了产业出清期,从而因祸得福,年度利润逐渐在3亿以上站稳脚跟。

怪就怪在,同为电机领域,前途未卜的鸣志电器,年盈利能力约为2亿,市场估值244亿。

而站稳脚跟的佳电股份,年盈利能力约为3亿,市场估值仅为54亿。这难道合理吗?

三、 资产对比

最硬的资产就是现金,从中就可以管中窥豹,244亿市值的鸣志电器账上仅有6个亿现金;而54亿市值的佳电股份账上有17亿。这难道合理吗?

有朋友可能联想到了负债呢?这不用担心,他们两家公司的财务费用均为负数,也就是说没有利息支出,反而还有利息收入,因此不必太关心负债情况。

运用统一的估值公式:(市值-(总现金-带息负债))/三年平均扣非利润,可以算出几年回本,鸣志电器是120年,而佳电股份是14年。

四、 总结

从利润和资产两方对比,我们可以验证一个结论,市场的估值定价,经常是不合理的,特别是冷门小公司。但是,我们价值投资者坚信,随着时间的推移,不合理的估值,最终会回归到合理区间。

需要注意的是佳电股份,也不算特别便宜,因此,我们应当再找找,多看看,点个免费的关注,我将持续为您更新更多公司的证券分析。