2020年10月,阿里巴巴股价上涨到历史最高点319.32美金,市值超过8000亿美金;昨天,也就是2023年12月11日,当天盘中股价跌至70.08美金,市值跌破1800亿美金;三年时间,阿里股价暴78%,远高于腾讯的58%的跌幅。

因为阿里跌幅实在过大,最近群里关注阿里的人不少。今天这里不分析行业格局,阿里的未来等问题,今天主要从资产,尤其是流动性(可变现资产)角度,给大家分享一些数据,给大家一些参考。

01

—

总资产、净资产

截止到2023年9月的季度,财报显示阿里总资产18116亿,归属股东净资产10351亿,同期腾讯的净资产为7685亿,阿里净资产高于腾讯2666亿,可谓资产雄厚。

不过我个人评估净资产的习惯是减去商誉,所以稍微去掉一点水分后,阿里的净资产大约=10351-2667=7684亿,约1100亿美金左右。

02

—

现金资产

阿里的现金资产分布在以下科目:

现金及现金等价物、短期投资、受限制现金及应收托管资金、股权证券及其他投资中的理财部分。

由于9月份季报披露数据不够充分,我们可以以23年3月底的年报数据来统计下相关数据。

现金及现金等价物:1931亿

短期投资:3265亿

受限制资金:364亿

股权证券及其他投资中的理财部分:407亿

以上相加:1931+3265+364+407=5967亿,也就是阿里可动用现金类资源接近6000亿人民币。

同时考虑下阿里的借款数据:

短期借款+短期票据:123亿

长期借款+长期票据:1491亿

以上相加:123+1491=1614亿,也就是阿里的现金中有1614亿是借款而来。

所以截止到3月底阿里的净现金储备=现金-借款=5967-1614=4353亿。

03

—

股权投资资产

同样以2023年3月底的年报数据为例统计。

阿里的股权类投资,我们可以简单按以下逻辑区分下:

A、权益法投资:

也就是拥有董事席位的投资,包含上市和非上市公司,此类投资的报表价值,可简单理解为按被投公司的净资产来计算。

B、非权益法投资:

没有董事席位的投资,包含上市和非上市公司。此类投资的价值,可简单理解为按市值或者公允值来计算。

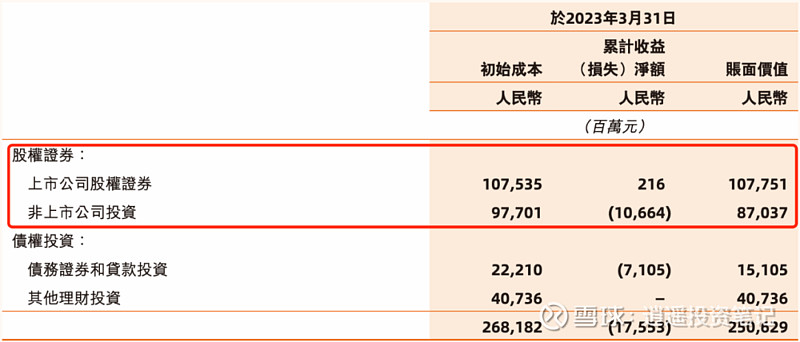

从财报上可知,权益法核算的投资价值2074亿,这其中非上市类投资价值1744亿,上市类投资价值330亿(按股价计算价值387亿),如果上市部分按市值计算,阿里权益法投资的公司价值大约为1744+387=2131亿。

非权益法投资,在报表中计入在股权证券和其他投资里面,所以得进行拆分。

从上图可知,非权益法投资中,持有的上市公司股权价值1078亿,持有的非上市公司股权价值870亿,加一起是1948亿。

所以综合权益法和非权益法下面的股权投资来看,阿里持有的上市公司股权价值为387+1078亿=1465亿;阿里持有的非上市公司股权价值为1744+870=2614亿。

上市+非上市股权投资价值加一起为1465+2614=4079亿。

04

—

债权投资资产

这块的规模不大,同样参考上图可知,阿里的债券投资价值大约151亿,其中包含可转债投资,债券投资,对外借款等投资。假如这部分债权投资不违约的话,其实相当于就是现金,可以简单取151亿这个值。

05

—

资产汇总

从上面统计来看,阿里的资产流动性是非常好的,尤其是现金、上市公司股权、债权投资,流动性都是非常不错的,非上市类投资资产流动性比较弱。

这几块资产加一起=4353+4079+151=8593亿,甚至比7684亿的净资产还高900亿,这主要是由于作为核心业务的平台电商的轻资产属性,以及预收款模式导致,如果阿里将线下重资产拆分,这块的数字会更漂亮。

整体来说,阿里的资产质量极高,流动性极好,应对回购、分红绰绰有余。从9月底的财报会来看,阿里后面会坚决的清理释放非核心业务资产,也就是投资资产,所以可预见的未来,阿里的现金会越来越多,当主营业务投入不需要更多现金的时候,回购和分红是唯一的选择,相信阿里未来的回购和分红会是常态进行。

06

—

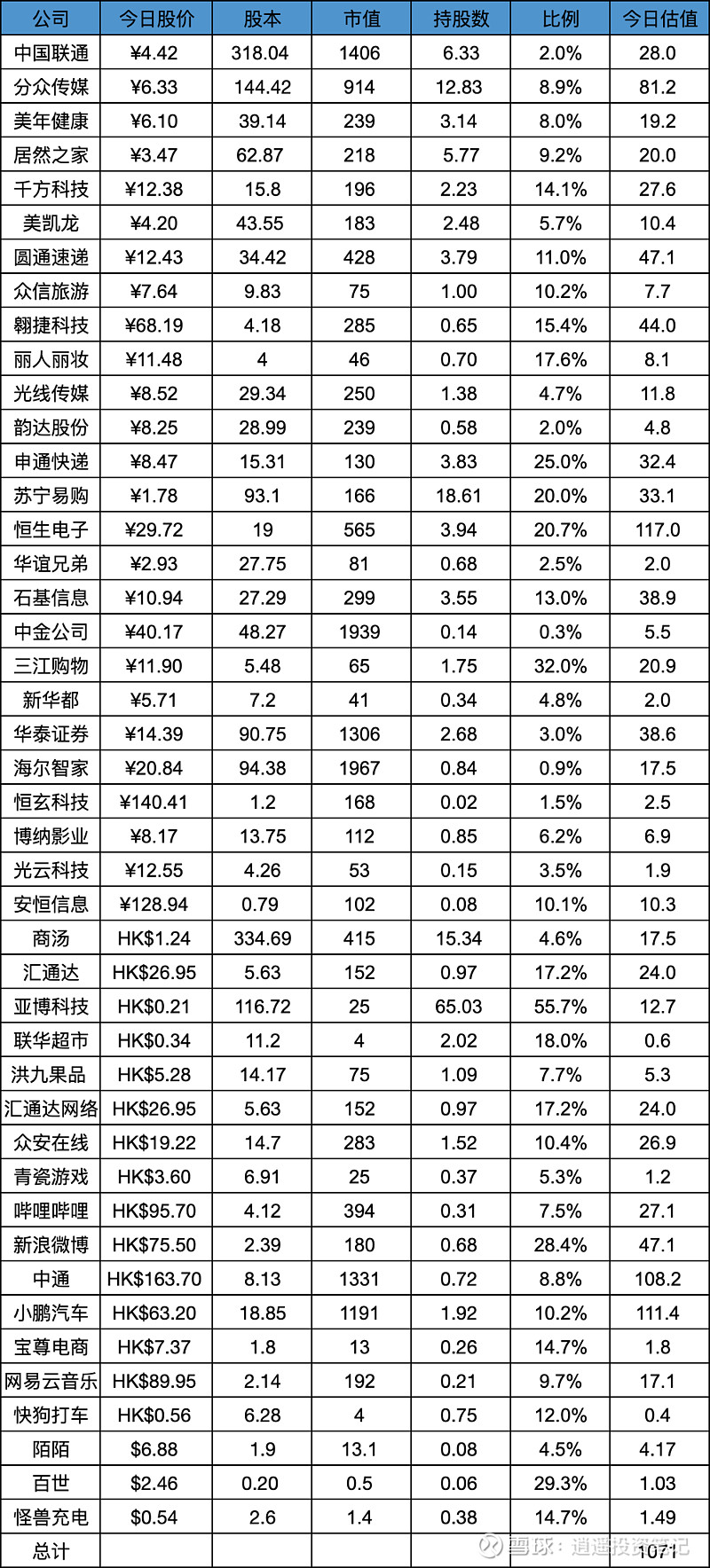

上市投资列表

注:

1、A股、港股、美股投资都放在一张表上了,最后一列的估值都折算成了人民币。

2、A股持股名单为截止于2023年Q3数据。

3、港股持股名单为截止于2023年Q2数据。

4、美股持股名单为截止于2023年3月数据。

5、由于披露和统计有时间差,故上表标的和持股数据均有可能跟实际有差异。

报表中统计持有的上市公司市值大约1465亿,我这里统计到的有1071亿,还有不少遗漏,欢迎大家评论帮我补充,谢谢。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $京东集团-SW(09618)$ @今日话题