预告:下篇专栏分享腾讯上市以来每年的股本变化数据,包括历年增加的员工期权和限制性股票数量,以及历年回购注销的股份数量,敬请期待,长文在【逍遥投资笔记】。

最近腾讯的热度很高,关注的人很多,原因是作为中国最优秀的公司(之一),腾讯最近一年多股价跌幅非常之大,从去年2月最高的747跌到了最近的270,最高跌幅接近64%,股价直接回到了2017年6月水平。

当然股价暴跌的原因不是今天文章要探讨的重点,今天重点要探讨的是腾讯的内在价值,也就是腾讯真正值多少钱。虽然很多人觉得腾讯低估了,但腾讯到底值多少钱,低估了多少,绝大部分人说不上来,所以今天主要就是用现金流折现的方法定量的分析下腾讯的内在价值。

首先,我们给企业内在价值做一个定义:企业内在价值等于公司存续期内每年创造的净现金流的折现值之和。为什么说是折现值之和,而不用简单的现金之和,这里涉及一个专有名词-“现金流量折现法”(Discounted Cash Flow Technique,简称DCF)概念。教科书上DCF的定义和计算方法无比复杂,我尝试用最易懂的语言来普及下DCF的逻辑。

现金流折现简单说就是,因为有无风险利率的存在(比如美国30年国债的收益率4%),任何人都可以通过投资国债获得资产无风险增值,比如你今年购买100万国债,明年就变成来104万,所以明年的104万换成现在,对你来说只值100万。104/(1+4%)=100,这就是折现。

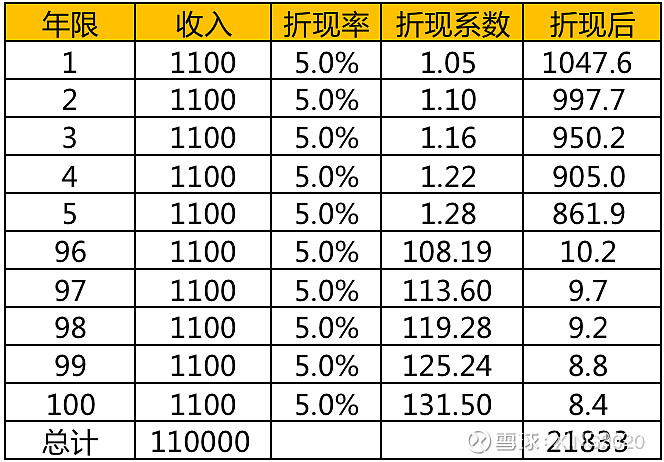

同理对于公司来说,现金流折现就是企业未来产生的自由现金流折现到当前的值。拿腾讯来举例,假如腾讯未来十年每年的自由现金流都是1100亿,那么10年后腾讯拥有的现金是1100*10=11000亿,但是如果按照无风险利率折现到现在,腾讯未来10年产生的现金在现在大概只值8922亿,如下图。

看了上图估计不少人已经明白了DCF大概是什么意思。确实DCF的逻辑和计算并不难,真正难的是参数的选取,即对企业未来现金流的预估和折现率的选取,这才是DCF的核心和难点。

接下来说说我个人对腾讯内在价值的预估。

我个人的估值逻辑是:

1、对腾讯未来现金流的预估,先选取一个比较保守的现金流数值,用这个数值去计算腾讯的内在价值,看看收益空间下限在哪里。

2、乐观(但不夸张)一点去预估腾讯的未来的现金流,分段给出增长率,算算腾讯在有增长的情况下,内在价值大概是多少,以此作为投资腾讯的收益空间上限。

3、比较下限和上限,看看这个收益区间是否满意,以此作为投资腾讯的依据。

1、保守计算腾讯内在价值:

参数选择:

A、自由现金流:1100亿,跟2021年差不多。

B、增长率:0,也就是永不增长,一直保持每年1100亿。

C、折现率:5%(无风险利率4%,加上1%的风险溢价)。

D、期限:永久,为便于表格展示,选择100年。

计算结果:为方便图片展示,第6-95这90年的数据隐藏

上图可知,未来100年腾讯的总现金流是11.11万亿,按5%折现率折现到当前,大约是21833亿(永续的话=1100/5%=22000),这里取22000亿。

再按今天的股价计算一下腾讯的估值:

股价:270港币

股本:96亿

市值:270*96=25920亿港币=23587亿人民币

净资产:7365亿人民币

结论:保守估算,腾讯的未来现金流折现到现在的价值是22000亿,加上净资产7365亿,那么腾讯的内在价值就是29365亿,当前腾讯市值23587亿,内在价值大于市值5778亿。相当于如果你现在花16222亿(23587-7365)买下整个腾讯,立马赚5778亿。也就是在最保守的情况下,腾讯的收益空间为5778/(23587-7365)=36%。

同理,如果你觉得腾讯未来每年能产生1200亿现金流,那腾讯的折现值之和就是20000亿(1200/5%),腾讯的内在价值就是31365亿,比1100亿时多了接近2000亿。可见一个值的小幅变化,会对内在价值产生巨大的影响。

重点:

A、很多时候用DCF计算内在价值时,折现值就是内在价值,理论上是不能加上净资产的。是否加净资产取决于:1、如果净资产是未来现金流产生的非必要条件,内在价值是需要加上净资产的。比如腾讯是一个轻资产公司,未来现金流的实现最主要是靠软件和人力,腾讯即使把账上净资产全部分给股东,也不影响腾讯未来现金流的产生。2、如果净资产是未来现金流产生的必要条件,那么内在价值就不能加上净资产。比如你花了100万买了一套房用来出租,未来(永久)收到的租金折现到当前值150万,那么你这套房的内在价值就是现金流折现值150万,而不能加上房子的价值(净资产)100万。因为这套房是产生租金的必要条件,只要这套房永远在出租中,那么这套房就一直被占用,你就不能把这套房卖掉变现。你想永久出租拿租金,那内在价值就不能算房子的价值。

B、国债的无风险收益率是4%,为什么折现率要用5%。这主要是涉及到风险问题,增加的1%是风险溢价,投资的产品风险越高,风险溢价率就越高,风险越低,风险溢价率就越低,取高于国债收益率的折现率,会使安全边际更高。比如你投资的是无风险的产品,那么折现率就可以直接用4%。对我来说,腾讯的护城河很深,被颠覆的风险相对较小,而且我在上面设定的腾讯未来自由现金流的值很保守,所以相应给到的风险溢价率就比较低。所以折现率的设定一跟公司有关,二跟自己的主观意识有关,并无固定标准。

2、乐观计算腾讯内在价值:

参数选择:

A、自由现金流:基数1100亿,跟2021年差不多。

B、增长率:1-10年增长率10%,11年-20年增长率8%,21年-30年增长率4%,31年-100年增长率1%。

C、折现率:8%(无风险利率4%,加上4%的风险溢价)。

D、期限:永久,为便于表格展示,选择100年。

计算结果:为方便图片展示,第16-95这90年的数据隐藏。

上图可知,未来100年腾讯的总现金流是97万亿左右,按8%折现率折现到当前,大约是44687亿。

结论:按上面的分段增长率来计算,腾讯未来100年的现金流折现值是44687亿,加上净资产7365亿,腾讯的内在价值是52052亿人民币。腾讯当前市值23587亿人民币,比较下来内在价值是当前市值的2.2倍。这种情况下花16222亿(23587-7365)买下整个腾讯,收益是28465亿。也就是在乐观的的情况下,腾讯的收益空间为28465/(23587-7365)=175%。

重点:

1、DCF是一种思维,算出来的数据都是毛估估,并不能千真万确,用段永平的话说:反正肯定觉得很明显便宜就是了,就是那种不会睡不着觉的价钱。

2、段永平说,如果你真用DCF去计算内在价值,你不应做投资。芒格说,从来没见过巴菲特算这个东西。好吧我们还是普通人,离大神差距太大,所以算算也无妨。

3、有人会说,腾讯100年后每年能赚16000亿,这个太夸张了。实际上由于有现金流折现在,这个数值并不夸张。100年后的16000亿经过折现后,相当于今天的7.6亿,也就是说100年后赚16000亿的难度并不比现在赚7.6亿大太多。另外有个数值可以参考:1962年中国GDP 472亿美金,2021年GDP 17.73万亿美金,60年增长375倍。而上面预估腾讯每年的现金流,100年才增长15倍。腾讯如果能活100年,且没有别颠覆,15倍的增长大概率是低估的。

总结:按上面保守和乐观的两种条件下给腾讯估值,腾讯的内在价值大约在29365亿-52052亿人民币,对应的股价是336-596港币。虽然经过公式能计算出具体值,但是要注意DCF更大的意义在于定性:也就是如果保守估算低估了,那么就有投资价值,有安全边际。

以上就是典型的DCF估值过程,其实还可以通过机会成本的角度用DCF来估值,下面也简单讲一下。

从投资的角度来解释机会成本:本来我可以用100万去投资国债,一年能赚4万,现在我把钱拿去投资腾讯了,导致不能投资国债损失了4万,这个4万就是我投资腾讯产生的机会成本。从这个角度讲,折现率其实就是你投资股票产生的机会成本。

每个人的机会成本不一样,同样100万,有的人只能投资国债只能赚4%的收益率;有的人投资实业,能赚10%的收益率。所以每个人可以根据自己的 机会成本来设定DCF的折现率。

还是先看下今天的腾讯的估值:

股价:270港币; 股本:96亿;市值:270*96=25920亿港币,市值23587亿人民币;净资产=7365亿人民币。

看下保守估计腾讯估值的情况:

还是按年1100亿现金流计算,折现率取6.8%的时候,未来100年现金流折现之和是16220亿人民币,算上净资产7365,内在价值是23585亿,跟当前市值23587基本相等。

从机会成本的角度理解上图:比如你投资的机会成本是6.8%(也就是投资其他产品能拿到6.8%的收益),所以用6.8%当做折现率来给腾讯估值,算下来腾讯的内在价值跟腾讯当前估值相等(没有高估也没有低估)。这个时候你投资腾讯或者投资其他产品,收益率其实是一样的,也就是在270港币时投资腾讯的收益率就是6.8%(单利)。或者这样理解:你花了16220亿把整个腾讯买下来了,然后腾讯每年能给你赚1100亿现金,那么这就类似于一个固定收益率的定期存款,存款利息是1100/16220=6.8%。

再看下乐观估计腾讯估值的情况:

当折现率是14.6%的时候,腾讯的未来100年现金流折现之和是16221亿人民币,算上净资产7365,内在价值是23585亿,跟当前市值23587也基本相等。按上面机会成本的逻辑来理解,也就是乐观的情况下,你在270港币时投资腾讯的收益率就是14.6%(单利)。

总结:按保守和乐观的两种条件下给腾讯估值,从机会成本的角度分析,以当前270港币的价格买入腾讯,收益率在6.8%-14.6%之间。这就相当于给你一个保底6.8%收益的理财产品,然后收益上限有可能达到14.6%。如果这个理财产品是银行无风险理财,那么应该全国人民都会抢着去买这款理财,因为这个保底收益率实在太诱人,并且还有可能更高。但是因为投资腾讯还是具有一定的风险,所以并不会出现全国人民抢着买腾讯股票的事情发生。

保底6.8%的年收益率虽然看起来不是很高,但是毕竟风险比较小。尤其是这两年大环境不好,银行理财收益跌到3%以下,股市更不用说,这两年别说+6.8%,能取得-6.8%的都很少。所以这两年并没有什么好的风险低又能资产保值增值的途径。加上6.8%只是最保守的估计,腾讯大概率发展会比保守估计的要好,所以收益率还有可能更高。风险不大,有保底,可能还有额外的惊喜,最重要的是买腾讯不管涨跌都能睡好觉,这就是我投资腾讯的逻辑。