稳健型投资者不仅要求“稳”,还希望能“稳中求胜”。大家都知道权益类产品风险较高,波动较大,稳定性不足;货币类和纯债型产品虽然风险较低,但收益也比较低。今年年初以来,A股一度剧烈振荡,短短4个月内,上证综指最高攀升至3127.17点,最低跌至2646.8点。与此同时,流动性宽松导致无风险收益率进一步下行,货币基金、银行理财等的收益率持续走低。对于风险偏好较低的投资者而言,选择什么样的产品才能更好地实现稳健收益?

按照收益特点,基金分为相对收益和绝对收益两种。相对收益基金以跑赢比较基准为目标,其表现会随着市场起伏不定,绝对收益基金则不论市场涨跌,以获取绝对收益为目标。近期市场动荡,绝对收益类基金体现出了其优越性。

很多人以为债券基金是绝对收益基金,严格意义上来说,债券基金只是和股市的关系不太大,但是它和债市(利率、信用)相关,波动没有股票型基金那么大,但不能说是绝对收益类的。投资久期很短的短债基金和货币基金勉强可以算得上绝对收益类,但是随着利率持续走低,目前这类产品的收益率较低。

那么今天我们要介绍的绝对收益基金是量化对冲基金,也叫股票多空基金,用一句话来解释这种产品,就是无论股票牛市、熊市,还是债券牛市、熊市,这种产品通过量化对冲的方式,对风险进行隔离,寻找市场里面的超额收益,追求长期稳健的绝对收益。

这类基金买入股票的同时卖空股指期货,收益和市场涨跌没有直接关系。当市场上涨的时候,持仓中股票多头赚钱,股指期货空头亏钱,只要股票比指数涨的多就能有正收益,当市场下跌时,股票多头亏钱,股指期货空头赚钱,只要股票比指数跌的少就能有正收益。总而言之,这类基金赚的不是市场Beta的钱,而是选股Alpha的钱。有时候股指期货不完全对冲,这属于择时收益,也是Alpha的一种。基金的表现主要取决于管理人是否能够有持续的Alpha。其收益公式如下:

基金收益=持仓股票收益-股指期货收益

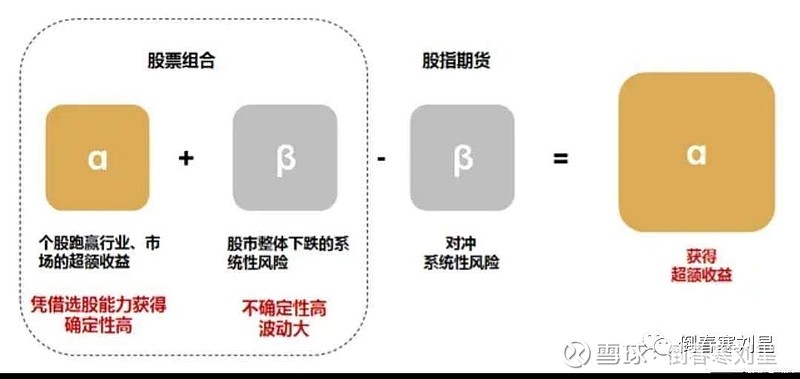

先简单说一下对冲的原理。大家都知道了对冲策略有效实施的两个关键步骤是精选个股捕捉α收益,然后用股指期货对冲β风险。如下图所示:

第一步:精选个股构成股票组合,获取超额收益的同时也面临股市下跌的系统性风险。

第二步:通过卖空股指期货(主要是沪深300、上证50期货),对冲系统性风险,形成稳定的超额收益来源。

举个例子,假如某一年内,某基金在持有股票组合的同时做空沪深300指数,股票组合整体跌25%,沪深300股指期货跌35%(假设不计费用,做空收益35%)。如果能做到完全对冲,则可赚10%的超额收益。

2016年开始,国内股指期货由被限制走向恢复发展,保证金、交易费用不断下调,对冲成本降低。随着市场流动性逐步恢复,期货对冲策略有效性增强。2018年熊市,大部分股票基金都是亏钱的,而这类量化对冲基金取得了不错的正收益,比如海富通阿尔法对冲在2018年收益为6.35%,相比其他股票基金动辄百分之二三十的亏损,这类基金体现出了对冲的优势。

评价这类基金的标准很简单,就是能持续创造收益。下表列出了市场上主流要的量化对冲基金,按照近4年绝对收益之和排序(名字中有A的都有相应C类份额,这里没有列出):

来源:Wind注:南方绝对收益在2019年7月22日涨幅3.42%,广发对冲套利在2019年7月26日涨幅为6.62%,属于非正常涨幅,在评价时需予以剔除。

从近4年的累计收益来看,海富通阿尔法对冲略胜一筹,不过其今年的表现差强人意,综合考虑收益的稳定性和收益率水平,富国绝对收益策略、华泰柏瑞量化收益和华宝量化对冲都是非常优秀的绝对收益类基金。

由于这类基金的收益不会太高,交易费用是要重点考虑的,A类份额的申购费1.5‰,即使持有30天以上赎回费也要0.5%。如果不是长期持有的朋友可以考虑C类份额(名字里带A的都有相应的C类份额),经过大概估算,持有期限在1年以内的都是选择C类份额更划算。

量化对冲基金也并不是在什么市场环境下都能够有令人满意的表现,更不代表你任何时候买进去都能获得正的收益。原因主要有两点,一方面的风险来自主动选股在某段时间没有战胜指数,所以Alpha是负的,另一方面,如果在短期内股指期货的基差由负转正,股指期货空头也容易产生负收益,2019年年初指数由熊转牛时出现了这种情况。

购买这类基金之前要明白股指期货基差的概念:基差指的是股指期货的价格减去股指现货的价格,可正可负,下图显示目前股指期货的基差是负的。

来源:Wind

基差还有一个特点,到股指期货交割日的那一天会收敛为0,所以当基差为正的时候,买入量化对冲基金能获得额外的基差收益。

上面那个公式可以变为:基金收益=持仓股票收益-股指收益+基差收益

选择绝对收益基金时需考虑股指期货基差和持仓风格等因素。

首先,尽量在基差为正的时候买入,而正基差往往来自市场的持续上涨,此时买入绝对收益基金是一种合理的避险操作。但是反过来,当股指期货的负基差已经较大,就不太适合买入了。比如今年2月3日开盘市场突然暴跌,股指期货直接跌停,基差迅速变负,很多量化对冲基金当天都取得不错的正收益,但是后来的下跌如2月28及3月18日都没这效果,因为在2月3日那天负基差已经体现得很极致了。简单说来,大涨之后适合买入量化对冲基金,大跌之后不宜买入。

其次考察持仓股持仓股的特征及相对指数的强弱。市场指数震荡是结构性行情明显时,或者某一类股票(如2019年的核心资产)表现存在趋势性的强于指数时这类基金的收益较好。

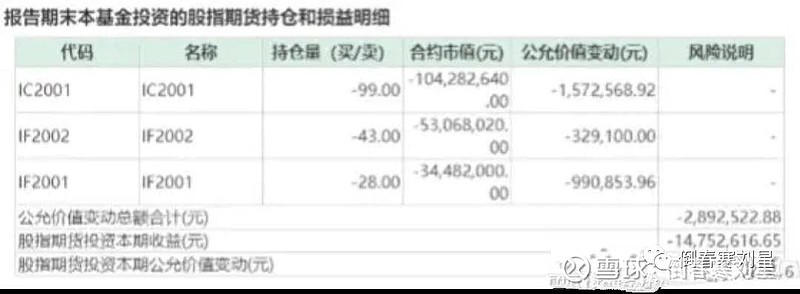

量化对冲基金的季报中会披露其股指期货持仓,比如富国绝对收益多策略A的四季报中披露如下:

IC代表中证500股指期货,IF代表沪深300股指期货,可以看到其持仓有一半是IC2001,根据完全对冲的原理,其持仓股票至少有一半是成长风格股票,而很多成长型股票今年以来有明显的超额收益,这解释了该基金今年3个多月收益就高达4.93%的原因。

有一种说法:A股有较差的β(市场短期波动大),也有很好的α(优秀的个股长期收益显著)。十年来虽然指数表现一般,但仍涌现出了茅台、万科、格力、美的、恒瑞等一批优质个股。如果能剥离掉较差的β,就能给投资者留下很好的α。

咱们再来看看海富通阿尔法对冲,该基金的股指期货持仓如下:

来源:Wind可以看出,海富通阿尔法对冲大部分仓位在IF这边,所以它的股票仓位大部分也是白马蓝筹,下表列出其前十大重仓股:

来源:Wind

这些股票在2019年的alpha较明显,但今年以来表现相对乏力,所以海富通阿尔法对冲去年收益有8.26%,但是今年以来收益只有0.9%。如果看好这类股票后期补涨,但又想规避市场风险,建议在股市上涨到股指期货再次出现正基差时买入海富通阿尔法对冲C。

总体来说,这种基金追求的是稳稳的幸福,收益的期望值也不宜过高,按照历年历史经验,预期在年化收益6%-8%之间。

布局量化对冲正当时

2020年可能是量化产品发挥的好年份。2019年,市场资金青睐核心资产,公募主动权益基金大幅跑赢指数基金。到了2020年,市场一开年就受到新冠肺炎疫情的影响而暴涨暴跌,市场波动性明显加大。而对于量化对冲产品而言,波动其实就是获取收益的重要机会。

随着股指期货多次松绑、期货合约流动性增加等,量化对冲基金也将获得更为灵活的操作空间。今年量化对冲基金有望像2014年、2015年的时候,再次释放其魅力。综合来看,这一产品适合中低风险偏好、追求绝对收益、要求稳健收益的投资者。

种一棵树最好的时间点是十年前,其次是现在。一定要计划自己的交易同时交易自己的计划!

免责声明:

本文的所有数据均来自相关网络媒体和软件公司,作者并不对其真实性做出保证和调查。其中的技术分析和相关评论操作方向,均为个人研究兴趣,不能作为读者的操作依据和入场点位,仅供交流学习使用。如有违者作为操作依据造成的经济损失和其他损失,作者概不负责,特此声明。最终解释权归作者所有,作者保留未尽事宜声明的解释补充说明权。