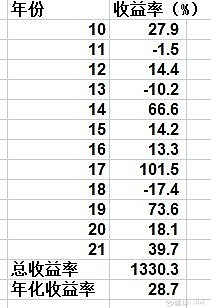

截止2021年5月6日收益率为:2021年收益率为39.7%,投资以来历年收益率如下:

主要股票仓位如下:

由于港股中远海控,连续三天强势,收益率暴涨。

关于周期股有一个悖论

尽管海控,紫金,中国铝业等公司取得一份非常靓丽的一季报,但市场主流资金认为紫金,海控,紫金、中国铝业,中国海油等股票为周期股不值得投资。但是众所周知,正是由于股价的周期性波动,周期股才有了周期股的名称。倘若市场主要资金,能够坚持不介入周期股。那么周期股股价就会一直低迷。那么周期股就失去了周期性,成了长期边缘股票。但是事实上并不是如此的。根据过往,推及未来,主流资金最终会忘记初心,最终加入到追逐周期股的浪潮中。尤其是公募基金,排名天天排名,周周排名,月月排名,追求行业排名,可以亏钱,但是对不能行业垫底。哪个先买入周期股可以获得行业排名靠前,后买入行业垫底,最终会陷入到囚徒困境。唯有争先恐后进入周期股中。

对于周期股我想起一个故事。

以前看过一部小说叫做《捕雕少年》讲捉雕的故事,挖一个大坑,方便布网,然后坑里摆出牛羊内脏,人在躲在一边。雕视力极好,看得到人,雕就围着捕雕坑边,不进坑,也不走。满心怀疑。这时候,人就要放出诱子,就是人类养大的雕。诱子小雕胃口极好,大口吃肉,然后就会有两三只,定力弱的雕飞进坑里试探着吃,这时候捕雕人不会撒网,然后飞进来更多雕进来,随着肉越来越少,更多的雕蜂拥进来抢肉吃。这时候捕雕人撒网,基本上能把一大半雕抓进网里。

翻阅《美股70年》发现1948-1957 ,1971-1980,2000-2008,。都是周期股的汹涌滂湃的年份。1980年由于两次石油危机,甚至出现了美国20前大市值有10家为石油股的奇观。

从时间跨度上看,美股周期股一般跨越时限一般7-9年,而A股从紫金开始启动,应该是2019年末,2020年年初为周期股启动年,到现在已经1-2年,由于A股牛短熊长,美股周

期股年限对A股没有参考意义。万物皆有周期,唯有低估保持不败。只能是看一步走一步了。

对于周期股我分为4种

第一部分,业绩转好,股价上升

这样的股票以持有为主,但是原则上也不再增持。

第二种:

业绩好转,产品已经涨价,股价还没有启动,这是我未来要重点布局的

比中国铝业,一季度业绩增长30倍,

还有陕西煤业、兖州煤业、中国神华,中国海洋石油。煤炭、油价纷纷大涨,受制于各种因素股价没有大涨起来。

第三种

业绩有很大增长潜力 ,产品有很大上涨潜力,但是还没有表现出来

这样的公司,列入潜在增持榜,

第四种

产品上涨明显,公司也具有大量储备资源,但是受制于政策(伐木审批,)公司经营不善,公司业务太复杂,导致涨价资源无法转化为利润,呈现出一种拿着金饭碗讨饭的形态,比如康欣资源

这样的股票只能观察

海控前几天刚访谈过,就不多说了。链接如下《网页链接》

对于紫金、山东黄金

以现在国际铜的供应和需求格局。来看

铜高度集中在政局不稳定,疫情控制不力的智利和秘鲁。消费端集中在计划完成碳中和的中国。同样单位千万时零排放发电,需要铜是传统火电的四倍。同时需要对电网进行大规模改造,让我对未来嗅到一点不祥的预感。

华尔街掌控全球主要矿业公司巨头的股权,又掌握定价权,有掌控印钞权,在中美战略性竞争下。在大宗商品市场推高矿产资源价格,打击中国制造业,在货币市场不断放水,推高大宗商品价格。这是华尔街的核心竞争力,指望大宗商品价格停止上涨,掉头向下,如同指望华尔街大佬集体发善心,放弃利润改做慈善!

也许会像70年代能源危机一般,再发生一次铜危机。

毫无疑问,尽管我国风电,光伏,新能源汽车等方面领先于世界,但是对即将到来的铜短缺缺乏警惕。我也是干着急没有办法,唯有持有紫金矿业,来支持一下。

此外,通胀时候,铜价上涨,滞涨时候黄金上涨。今年经济增长不错,可是明年怎么办?放水最终会呈现出边际效应,滞涨时代必将来临。1972年-74年铜大涨,74-79年黄金,黄金上涨,是紫金和山东黄金未来股价上涨的增长点。

煤炭股

煤炭价格上涨很厉害,今年以来动力煤2105煤炭价格从570元/吨上涨到了860元/吨。以往来说,4-5月为煤炭价格淡季,以往是煤炭价格下跌的,我原计划在煤炭淡季大举建仓煤炭股,然后,煤炭价格上涨根本就停不下来,还好股价上涨幅度不大。需要说明的是,我国对煤炭是掌握定价权的,我国煤炭资源丰富,足够我国用几百年,政府能源方面有能源局来管理煤炭的产量,积极遏制煤价过快上涨。但是煤炭生产涉及到生态环境部、应急管理部,、自然资源部、各个地方政府。所以呈现出调控失灵,煤价不断上涨的状态。煤价上涨说明,即便是我国掌握定价权的大宗,涉及到几个部委之间的博弈,遏制上涨的职能也会面临失效。

铝价也是如此。铝的瓶颈主要来自生产端,铝土矿并不稀缺,作为供给侧改革成果,电解铝的产能受到严格的总量控制。奈何新能源汽车减重,和太阳能光伏需要大量铝,导致铝供不应求,而铝生产在供应段受到严格限制,铝价也是一路向上,今年14626元每吨,上涨到了18979元每吨。增长出来的差价都是毛利。

油价从2020年年3月到现在一直处于上涨阶段,随着美国、英国,西欧完成注定免疫,欧美经济完成重启,再叠加上美元放水,原油还有进一步上涨空间。预计2021年中国海油会提交一份靓丽的财报。

研究白糖是个吃力不讨好的活,影响因素太多,收益又有限,影响白糖价格因素有,产地气候、甘蔗种植周期、原油价、制糖季节性因素,糖消费季节性因素、白糖进口政策。受制于白糖进口备案制度,糖价受到打压。不过国内白糖成本在5200左右,下跌空间不大,其他农产品价格上涨,而糖价不涨,带来甘蔗种植面积减少预期。随着油价上涨,白糖会收益于油价上涨,倒也不必着急。只能耐心等待欧美重启经济带来的油价上涨,油价上涨再带动白糖上涨,这个只能耐心等待了。

中国船舶

船舶制造要看干散货指数,因为集运航运高度集中,增量不大。而干散货竞争激烈,所以造船单子要靠干散货。最近波罗的海干散户指数到了3000点这是一个积极的信号。10年后航运进入熊市后,民营造船厂基本上破产得差不多了。记得07年BDI指数到了10000点,中国船舶到了300元,历史会不会重现?现在有安全边际,先买进入把。

芝加哥木材期货指数据说上涨了260%,而康欣新材坐拥上市公司最大的林业资源。潜在价值可观,不过拥有矿产是一回事,能不能开采出来是另一回事,就想ST藏格曾经拥有国内第一大铜矿,不也没有办法把储量转变成利润。采伐需要政府批准的,所以,目前只能观望,等待企业经营变好的信号。

我觉得做股票大V要避免股票和人绑定在一起,最终人成了股票的代言人,如果再换了股票,就打破人设,股价就成了红还是不红的关键,这样不好。万物皆有周期,唯有低估不败。我选择安全边际下的高增长。

$中远海控(SH601919)$ $紫金矿业(SH601899)$ $中国铝业(SH601600)$

@雪球达人秀 @李海斌情绪指数 @人和 @自由老木头 @黑貔貅俱乐部 @张四和李三 @圆融财观 @尼摩船长不炒股 @陈海涛周游世界 @红领巾传奇 @聚沙小财主 @轮船小水手 @张平原 @二马由之 @流水白菜 @李定国 @傲世浩天 @焕然一新999 @良基白马 @HIS1963 @无声