不忘初心,方得始终。持有基蛋生物恰好一年,当初选择基蛋的理由是,一个自由现金流良好且便宜的小盘科技股。基蛋是国内心肌、炎症检测领域龙头,在IVD行业内的印象是擅长研发。IVD行业百舸争流,其商业模式类似于打印机。机器不贵,贵在墨盒或硒鼓。检测设备租赁或免费部署给医院,要点就在于这些设备具有排他性,只能使用该公司生产的试剂,试剂毛利率60-80%。通过装机量和医院等级数量就可以大致推断出公司试剂的销售收入。集采有利国内企业,降低了公司销售费用率,强化了自己优势的检测项目。疫情后,向基层医院和海外市场两个方向大力开拓,各公司装机量和检测试剂量都在上升。最近欧盟宣布正研究针对中国医疗器械市场准入和政府采购的调查,地缘博弈风险加大。

1 业绩分析

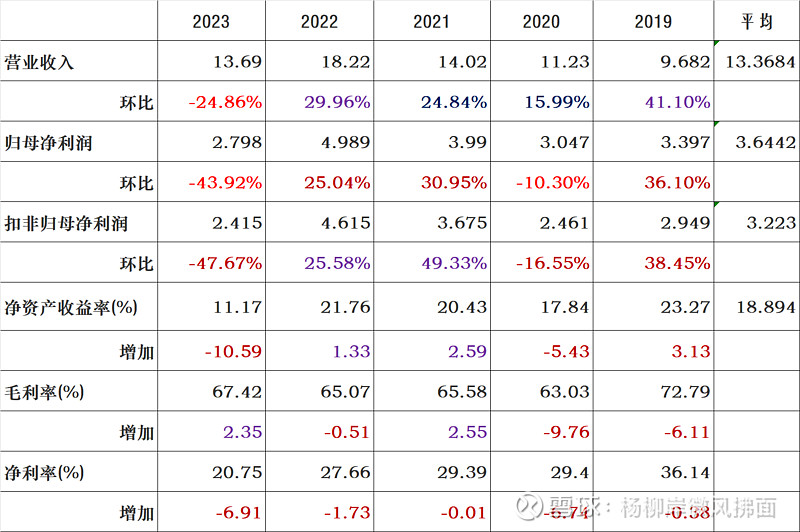

以下表格金额单位默认为:亿元。

23年新冠业务营收3000万+,同比下降90%+。如果摒弃这块,营收同比几乎没有变化。与疫情前19年相比,扣非净利润也变化不大。担心的是,与19年相比ROE降低了一半。净利率下降的很多,说明期间费用大增。

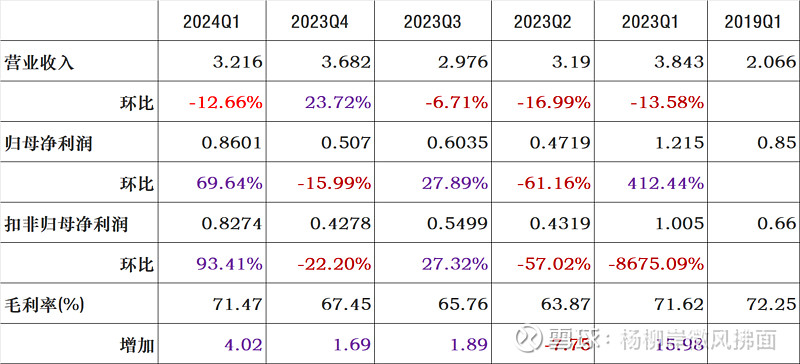

24年是无新冠收入的第一年。24Q1扣非归母净利润环比增加93%,与19Q1相比,增加25%。感觉非标吓人,其实是喜报。

公司业绩有季节性变化。一三季度业绩最好,二四季度业绩一般。不知道是否与公立医院集采回款制度相关。

2 非标审计意见

公证天业对公司2023年度财务报告出具了带强调事项段的无保留意见的审计报告。基蛋作为景川诊断控股股东与管理层股东之间未能达成景川诊断董事会决议一致意见,导致景川诊断作为新三板挂牌公司未能如期披露定期报告,对基蛋产生较大负面影响。 本段内容不影响已发表的审计意见。

2020年3月基蛋收购景川诊断进入凝血检测的行业细分领域。两次共投资7391万元获得58%的股权,形成商誉2577万元。景川诊断账面价值5800万元,溢价1倍。2020年5月7日基蛋生物承诺应以景川诊断最后一年扣非净利润为基数,按15-20倍市盈率为对价收购武汉众聚成剩余持有的景川诊断部分或全部股份。基蛋2023年12月16日公告对方均未积极全面履行等表述,可以推测或许因为基蛋生物表露出不履约继续收购的意愿,导致现在遭到了景川诊断方面的对抗。

基蛋的真实意图云山雾罩,只能等待诉讼结果。年报中这部分业绩由于没有披露报告而不能审计,不影响公司业绩,但对市场情绪面有负面影响。10元之下基蛋是低估的,如果大跌5点以上,我准备加仓。

24Q1预计负债152.5万,系本期计提产品质量维修费用增加所致。基蛋对此次诉讼所产生的损失估计很少。

3 经营分析

3.1 年报经营分析

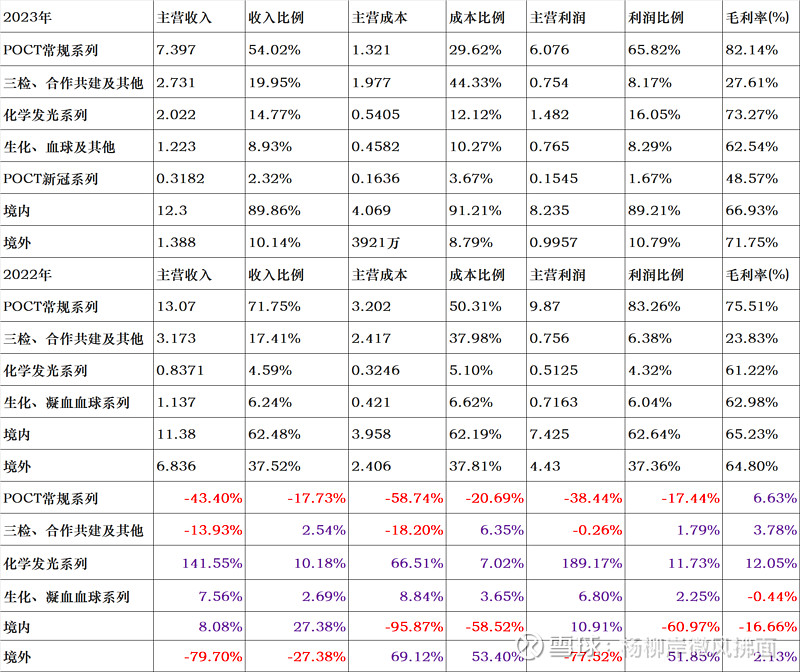

主营业务分为:POCT新冠系列、POCT常规系列、三检合作共建及其他、化学发光系列、生化血球及其他(凝血为景川业务)。从上表可以看出。

1、23年新增POCT新冠系列业务3182万,占比2%+,24年就没有这块业务了。

2、POCT常规系列占主营业务50%+,同比下降43%。

3、化学发光系列占主营业务14%+,同比增加141%。利润比例提高到16%,同比增加189%。毛利率提高到73%。

4、境外业务占主营业务37%下降到10%,同比下降80%。

5、POCT常规系列、三检合作共建及其他、化学发光系列毛利率都在上升。说明公司具有较强的产品力和服务力。

3.2 装机量数据

1 公司核心产品Getein1600出库 900 余台。 小发光(MAGICL6000+MAGICL6000i)出库 960 余台,在二级及以上医院覆盖率 70%以上。

2 Metis6000全自动生免流水线累计装机近70条,其中二级及以上医院装机占比超过 50%,随着终端覆盖的不断扩大和试剂的陆续上量, 有望带动生免业务条线增长。

3 目前所需要的核心原材料已基本实现自给,进一步降低公司生产成本,保障核心原材料供应的稳定性和安全性。

4 一季度装机表现亮眼。Getein1600出库130 余台。小发光 (MAGICL6000+ MAGICL6000i )出库 220 余台,其中 MAGICL6000i 出库近 90 台, Metis6000 全自动生免流水线发布上市,一季度装机近30条,累计装机近100 条,其中二级及以上医院装机占比超过 50%,后期随着终端覆盖的不断扩大和试剂的陆续上量,有望带动生免业务条线增长。

3.3 其他情况

1 前五名客户销售额,占年度销售总额 5.32%,不存在大客户依赖情况。

2 22年公司研发人员的数量632,研发人员数量占公司总人数的比例25.20%, 研发投入资本化的比重14.82%。23年公司研发人员的数量578,研发人员数量占公司总人数的比例27.05%,研发投入资本化的比重17.92%。最近两年研发资本化率提高很快,以前没有,现在已经15%+了。

3 22年销售人员516,23年销售人员461。销售费用提高了,人员数量却减少了。难道是铺设的设备越多,维护费用和折旧摊销费用都随之大增,将风险都留给了未来?

4 POCT二期工程项目22年-23H1-23年完成比例为7.11%-11.94%-34.40%,总感觉是有意在拖延。四川基蛋研发、生产基地相应的完成比例为50.41%-60.35%-61.20%,迟迟不肯竣工。

5 存货分类按照账面价值计算。24年度原材料减少526万元、在产品减少1706万元、库存商品增加421万元,发出商品减少1323万元。原材料、在产品和发出商品减少很多。存货结构合理。

6 为加速提高小发光在不同等级医院的终端覆盖,公司发布了MAGICL6000i,主要面向二级及以下医院。二级及以下医院市场规模有多大?国产替代的空间有多大?

7 公司是23年成规模化学发光增速最快的企业,发光装机近960台,收入2亿,逐步迈入主流玩家之列,23年增速高达141.58%。公司能否持续保持这一领先地位?

3.4 一季报经营分析

自产产品收入2.6亿元,受去年高基数的影响,同比下降 6.56%。化学发光条线呈现高速增长,实现销售收入6840万元,同比增长58.42%。其他自产产品(生化、血球及其他)收入2169万元。

4 公司展望

1 公司发布了MAGICL6000i,主要面向二级及以下医院。与 MAGICL6000 相比,MAGICL6000i 的测速提高至200T/h,位列小发光领域可达到测速的第一梯队, 仪器结构中不含 MAGICL6000 中的 HCT(红细胞压积检测)检测模块,仪器成本进一步降低,结合 公司对 MAGICL6000i 灵活的销售政策,有望持续扩大MAGICL6000和MAGICL6000i 在不同等级医院的终端覆盖面。

2 国内化学发光试剂产品新增23项注册证,丰富了公司化学发光试剂在心脑血管、炎症及细胞因子、贫血、激素、甲功、肾功、骨代谢等检测领域的覆盖,截至 2023 年12月31日,公司拥有化学发光项目101项,已基本满足临床检测需求。

3 公司已建立丰富的POCT产品线, POCT条线涵盖心血管、炎症、肾脏、甲功、传染病、性激素、骨代谢和肿标等多个检测领域。仪器方面,现已形成半自动、全自动、桌面流水线等多层次的仪器种类,终端客户覆盖基层医院、等级医院、第三方检验中心和体检机构等医疗机构,其中在等级医院的检验科、急诊科、 心内科、胸痛中心等科室持续放量,同时将加速拓展其他空白科室,增加等级医院空白科室渗透率,进一步提升市场份额,实现可持续高质量发展。

4 试剂方面,公司具有核心优势的心血管类和炎症类经过多年的市场检验,产品性能和质量深得市场认可,其他项目经过近年来市场宣传推广开始逐步上量。公司持续优化产品质量,加大对核心技术的攻克和投入,不断突破核心关键技术瓶颈,确保了核心原材料的自主供应。

5 小流水线装机逐步放量,公司大力推进创新型流水线产品战略,正式发布产Metis6000 全自动生免流水线, Metis6000全自动生化免疫流水线是公司自研自产的一款更适合医学检验实验室的全自动生化免疫流水线。相比于传统流水线占地空间大,对实验室条件要求高,难以匹配广大的区县级及以下医院对流水线的需求,Metis6000生免流水线双模块占地面积仅需 2.6 ㎡,能够广泛应用于三级医院急诊检验、二级及以下医院中心实验室、体检中心等,具有高效、智能、轻便、灵活的特点,配备丰富的生化免疫检测试剂套餐,可提供近 200 项自产生化和免疫试剂菜单,够满足检验科日常门诊、急诊检测需求。

6 经过多年的技术沉淀,公司已掌握了基因工程技术、单/多克隆抗体制备技术、小分子全合成技术等多项核心技术,可以自主生产部分所需的各类抗原、抗体、生物活性原料、层析介质、质控品、校准品等常用原料。

7 在产品上,公司实现了从单一 POCT 产品向化学发光、生化、流水线等产品序列的转变;在 研发上,公司实现了从胶体金平台、荧光免疫平台向化学发光平台、生化技术平台、凝血技术平台以及分子技术平台的延伸;在市场上,公司实现了从基层诊疗市场逐步向等级医院和海外市场的拓展。基层医疗市场和急诊中心将成为未来 POCT 主要应用场景,并为 POCT行业带来大规模放量。

5 财务分析

5.1 年报财务分析

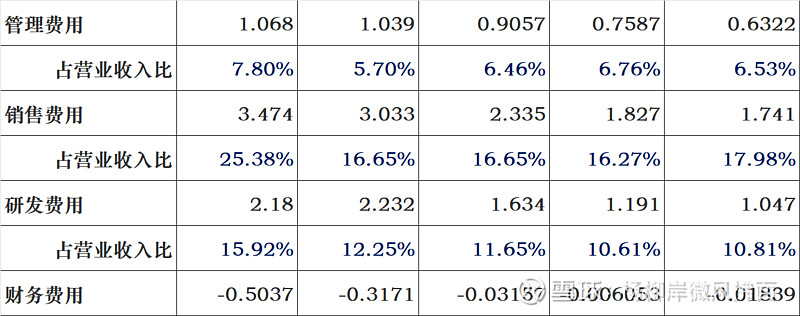

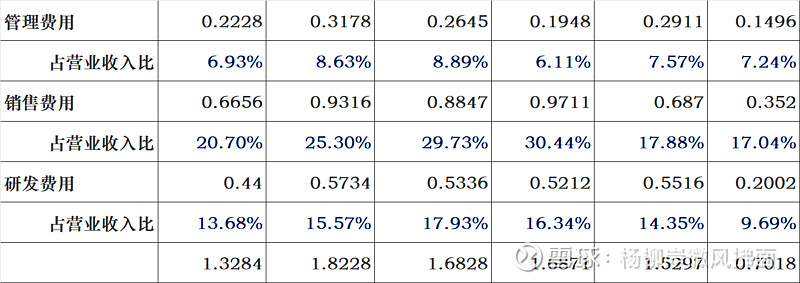

管理费用、研发费用与22年持平。销售费用增加10%,占营收25%。财务收入大增。23年小发光和流水线推广增加了销售费用。

年报中销售费用变动原因说明:主要原因是公司以市场和客户需求为导向,不断拓展市场规模,营销人员薪酬及差旅、售后服务以及折旧与摊销(这三项增加30%)等费用增加。

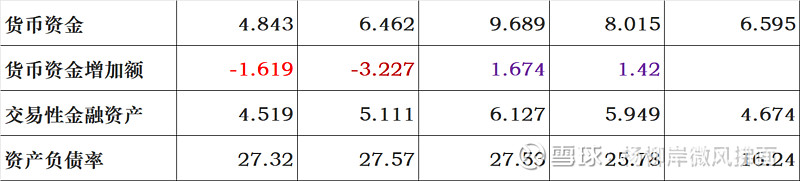

货币资金+交易性金融资产是营业利润的3倍多,资产负债率27%+,现金流充沛。

1、奶牛型公司,经营活动现金流净额+期初现金及现金等价物余额能够覆盖投资,还有余钱分红。

2、23年收现比115%,略小于117%,说明对下游没有赊账。虽然应收账款奇高,但下游客户信用很高,以前该收的货款也都收到了。

3、净现比119%,说明净利润是现金含量很足。

5.2 一季报财务分析

23年期间费用(销售+管理+研发)前三季度分别是1.5亿,1.7亿,1.7亿,23Q4开支1.8亿全年最高,24Q1就降到1.3亿。24Q1的销售费用是最近5个季度以来的最低。最后一列是2019Q1的数据,同比是大增。24Q1三费环比都在下降。如果24年公司费用端控费节流,就能够挤出利润来。今年利润应该不会差。

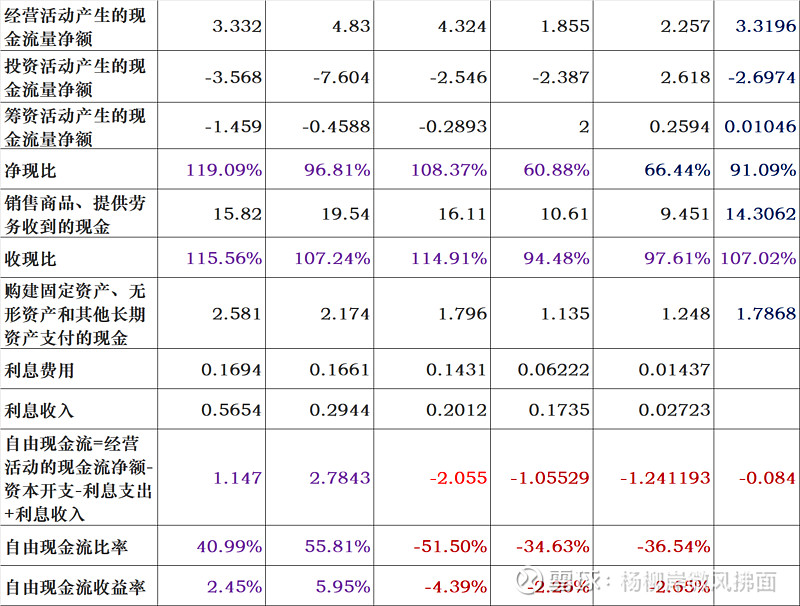

现金流依旧充沛。净现比下降很多,说明收入-净利润环节(成本、四费、减值等)中消耗了不少现金。自由现金流占净利润比率也不足一半。

6 公司估值

公司有高盈利能力,有充沛现金流,因此按照这两项进行估值。因为有三年新冠业务干扰,业绩有点虚。立足过去和现在,毛估估下,游戏而已,不可当真。

1 按照ROE估值

公司净资产很干净,信用减值损失计提很少,应收账款收回无虞,目前归母净资产为25.59亿。CARG ROE18.89,按照医疗行业5年平均ROE每6点给1倍PB,则PB为3.15。对应的市值为80.6亿。按照总股本5.07亿计算,合理股价15.9元。正好与公司回购注销价一致。10元以下明显低估。

2 按照自由现金流估值

不使用5年平均了,23年新冠业务影响小,就使用23年自由现金流1.147亿。小盘科技股有成长性,给30PE,计入家底25.59亿。则对应市值为:1.147×30+25.59=60亿。按照总股本5.07亿计算,合理股价11.8元。10元以下明显低估。

7 股东概况

股东人数一直保持在3万左右。外资大幅度减仓。

8 公司分红

23年报10派1元。包括中期已分配的现金红利,股利支付率为36.25%。

上市以来募资1次共计7.34亿元,派现7次共6.59亿元。加上这次派现0.507亿元,以及21-22年回购注销的0.5亿元,派现募资比103%。