先来讲讲sprint$SPRINT CORP(S.WD)$ 是何许人也,他是美国第三大无线通信公司,仅次于AT&T和verizon,做电信这一行的肯定记得北电曾经的辉煌,2005年sprint和Nextel合并,同时拥有54% clearwire的非投票股权。这家公司是致力于CDMA,之后WiMAX技术的,可惜全球科技进化却朝LTE发展,最流行的Apple iphone也没有开发WiMAX版本,没有iphone,市场份额掉的厉害。所以他就集中在prepaid预付费低价竞争的领域;而在postpaid月账单也就是收入比较稳定且客户质量比较高的市场占有率低。预付费的更换率大而且客户价格敏感度高。

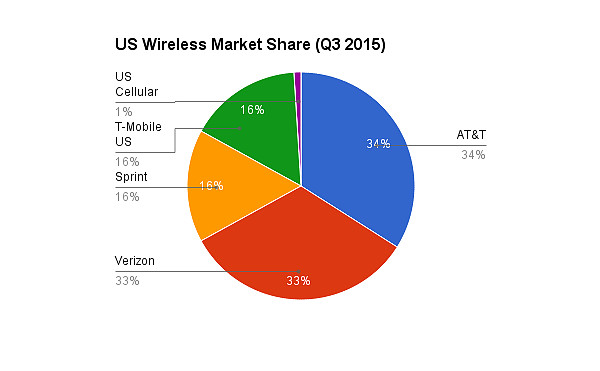

早在90年代中,sprint, verizon$Verizon(VZ)$ 和中国联通使用CDMA技术而不是GSM, TDMA技术。随着CDMA生态圈的萎缩,verizon已经积极地转向LTE,预计到2018年iphone8的推出可能就会放弃CDMA,所以Sprint就要积极更新网络,逐渐引入LTE增加数据容量和话音质量。当初软银买他是看中了他的频谱资源,觉得可以整合,可惜没有想到的是网络更新烧钱的厉害。我们再来分析一下美国通信行业的格局吧,先是市场占有率

本来呢通信公司是个不错的选择,就像其他的公共设施股票一样,有着很强的现金流。你看原来中国移动和中国电信啥的靠卖声音每年的利润非常稳定。但是非常可惜的是,这个行业的技术发展太快,整个互联网,移动通信靠的都是通信行业的网络。所以,美国通信行业的特征总结如下:

1. 竞争激烈:美国通信行业竞争激烈,不像中国移动一家独大。除了几家大的通信公司如AT&T, Verizon和Sprint,还有总是来搅局的T-mobile。 这个T-Mobile是德国电信2001年收购的子公司,因为没有引入iphone,所以用户大跌,之后就一直处于破产,被卖的状态。 2011年AT&T试图买入T-Mobile,德国电信都同意了,可惜被美国政府以反垄断给拒绝了。然后,他就为了生存开始成为市场规则的破坏者,2012年合并了同样以低价竞争的metro PCS。2013年Sprint的母公司软银试图收购T mobile,但后来也不了了之,因为担心政府不批。反正到目前为止,T mobile还是solo,低价竞争,有这样的一个公司存在,对于其他通信公司来说也是蛮头疼的一件事。

除了TMobile, 各个区域市场还有5-6个竞争者,此外还有Clearwire, Leap和Lightsquared等新进入者。所以竞争非常激烈,不能垄断定价。

2. 渗透率已经很高,97%以上,基本饱和。对于运营商来说,新市场没有,只能在已有地盘里面互相PK,强者生存,弱者淘汰,那个sprint就是有点举步维艰的意思。

3. 资本投资大,同时有固定的更新周期。从2G到3G到4G,电信公司通常需要非常大的固定资本投资买频谱spectrum造网络。由于固定成本摆在里面,所以经营不善的公司宁愿低价竞争,只要有点盈利就好,这样就破坏了其他运营商的定价规则,参见T mobile 的做法。

4. 声音往数据的转移。这个不用多说,大家心知肚明。ARPU (average Revenue per user用户平均收入)中语音和短信大幅下降,数据上升。所以现在AT&T的收费都是每月买多少的数据,然后打电话和短信都是免费。反正就算不免费,大家也是通过facetime, what’s app来发的,更别说我们中国人爱用的微信了。

不管你能力多强,逆风行使就算再有天分估计也破不了世界纪录,而且更伤元气。与其这么辛苦,不如找对行业,顺势而上抓住行业的tailwind。这也是麦睿投资一贯的投资风格。

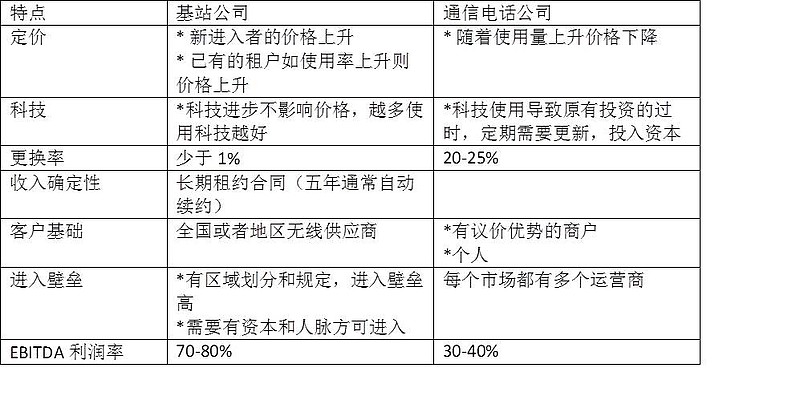

那你说通信行业竞争这么激烈是不是就没有投资机会了?那些通信公司是过的比较辛苦,但是整个产业链里面也有过的很舒服的,比方说基站所有者,(wireless tower owner), 简而言之,就是拥有那些基站的地产,然后租给通信公司。这些公司通过投资建设wireless transmission tower无线通信站,然后通过出租过剩的容量给新进入的通信公司,所以盈利能力很好。具体的比较如下

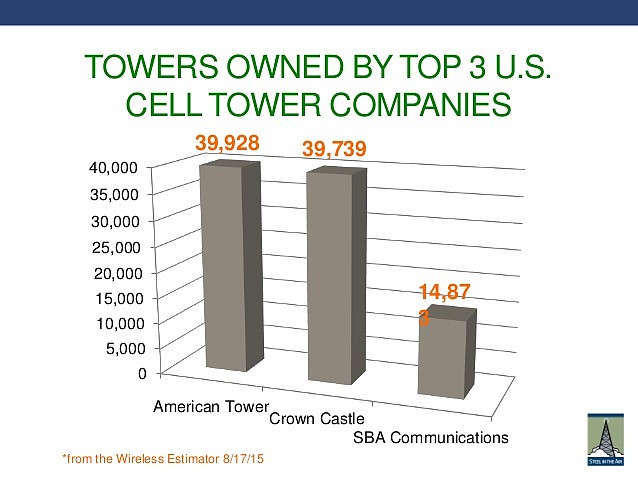

大家再来 看几家基站公司的投资收益。

关注北美理财,关注麦睿投资雪球和微信公众号