作为炒股的人,我一直有个非常重要的概念,股价,是对未来预期的博弈。杰瑞股份,富瑞特装,以前都很牛叉,但目前已经跌落凡间。财报反映的也是过去,而我们要做的是能从它目前的经营数据去挖掘未来的经营预期,这就是市场先知先觉的存在。

本次我选取了利德曼,迈克生物,九强生物这三个股票,是因为这三个票代表了IVD行业的三个方向,利德曼是生化为主业,但这几年资本运作很积极,去年收购了德赛生物和德赛系统,今年开始合并报表,而迈克生物代表的是自动化学发光免疫主流。九强生物做的也是生化,业务形态与利德曼一样,但目前还没有开展资本运作。因为做渠道的润达医疗和迪安诊断财报还没有出炉,等他们公布后会一起分析渠道,产品的竞争差异性。

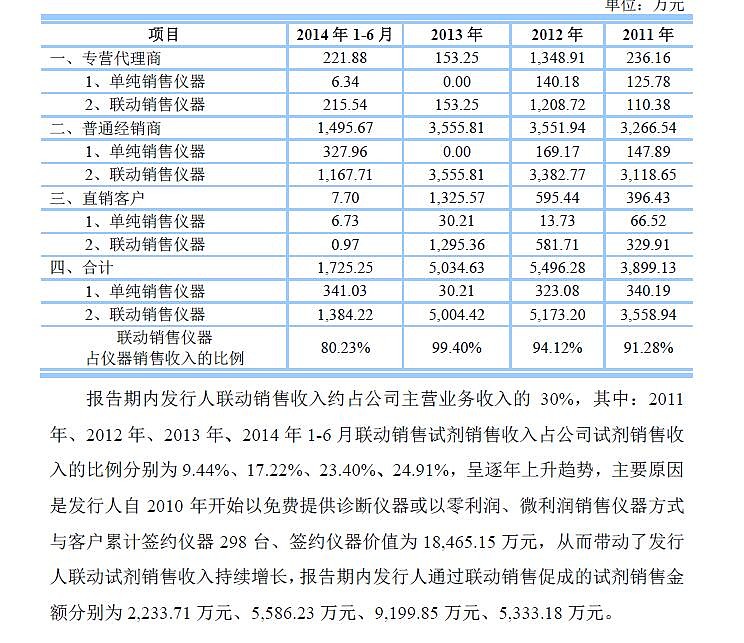

三者经营情况如下:

除利德曼有合并报表因素,迈克和九强Q3单季度与H1对比起来,都出现了较为明显的倒退,这也间接反映一个问题,IVD行业并不是大家想想的那么美好。即使在人口老龄化这个大背景下,企业增速依然不及预期。

我们要思考一个问题,是行业出问题,还是企业的竞争力下降了。

因为他们都是上市公司,代表的也几乎是国内行业最好的公司,如果说科华生物增速放慢是因为没看错行业的发展趋势导致竞争力下降所致,那么同样作为IVD业内优秀企业的迈克和九强生物同时都出现业绩成长下滑,(注:两者都是去年上市的,目前增速更是大幅低于招股书)我们就有必要认为,行业或多或少存在某些不利因素了。

让我们把目光放回九强生物的招股书。IVD行业同用的销售模式有两个,直营+代理,单纯销售+联动销售。直营销售主要是针对大客户,二甲以上级别医院,因为他们是IVD需求大户,但在数量众多二甲以下医院,代理,就扮演了一个不可取代的角色。而单纯销售和联动销售模式区别在于单纯销售厂家仅销售试剂,而联动销售则是厂家免费提供机器给客户,与客户约定试剂的采购量。

从九强的销售情况,我们可以归纳出几个结论:

1,企业直营比例在不断增加,这是企业开始重视渠道,客户掌控的表现。

2,联动销售的增速明显要远远高于单纯销售,成为企业增速的非常重要原因。

我们可以这样想,如果一旦联动销售,这种通过免费提供机器给医院以拉动销售增长的模式遇到政策的限制,势必会导致企业的增速滑落,因为联动模式不但在厂家,经销商也是非常普通的做法,而这种政策的限制,更多是源自反腐的持续性。而通过厂家直营的比例提升,我们也可以切实感受到,渠道在IVD行业的重要性,所以迈克生物和美康生物都提供入股经销商的形式加强IVD渠道建设,迪安也公布了一项收购计划。

即使IVD短暂遇到困难,也不改我个人对行业的长期看好。而作为投资风险来说,更大的还是他高高在上的估值。只是资本市场,人都很容易忘记伤疤。

待润达,和迪安的三季报出来后,我们再一起探讨渠道。