一、凄惨的盘面

今天的市场,是一碗大面。

市场已经极端到什么程度了呢?

周末预期的停止科创的转融通类业务能带领次新+融券多公司一波走强。

周末呼声高的中邮科技迎来了20cm,和巨阴…

板上参与中邮科技的确实是太惨了。

近期走强的中特估,也在中石油1进2的呼声中,迎来了A字。

另一个近期大火的浦东题材,除开前排的一字梯队,其他的换手即大面。

结合市场近期的一些新闻和出台的政策,诸如G企、央Q的市值管理诉求加入考核标准。这是近期央Q、G企等上涨的催化之一,上证指数也堪堪摸到了2900。可账户掉到了2200点。。。

二、如何去看待和观察当下市场

那么站在当下这个时点,要怎样去看待这个市场呢?

我选取了过去一些比较有代表性的企业,来观察当下的估值在什么历史位置,在该位置后发生了什么。本处只讨论估值水平,假定的是企业主营和商业模式大差不差,旨在观察市场极端情况的反应。抬杠的话就都是您对。

民企:

央国Q:

样本量比较少,不过考虑到都比较有代表性,就暂用它们。

民企:

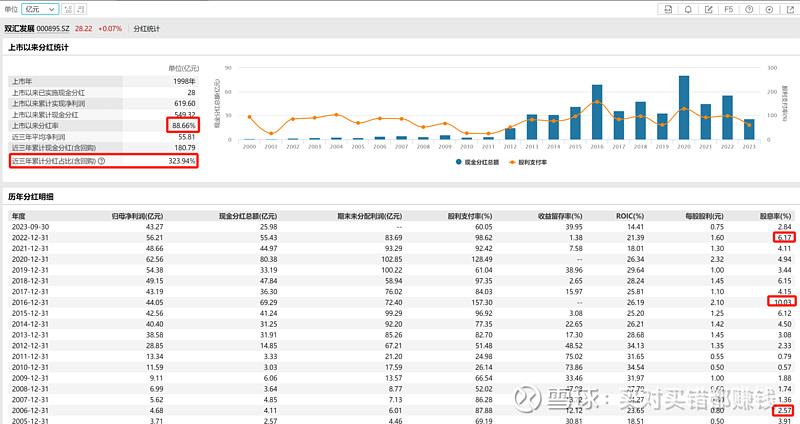

双汇发展也是老牌的民企了,以稳定分红著称。基本上也是多次触碰-1x标准差的估值底后回升。最近也跌到了相近的位置。

云南白药,则是非常知名的消费品品牌了。白药牙膏是核心拳头产品。后续在发展过程中,确实经历了一些诸如不务正业(比如炒股),估值再没有享受过过高溢价,本次也早早跌破了-1x标准差的底部。(一度被部分机构投资人质疑,公司常年对投资人进行反路演)

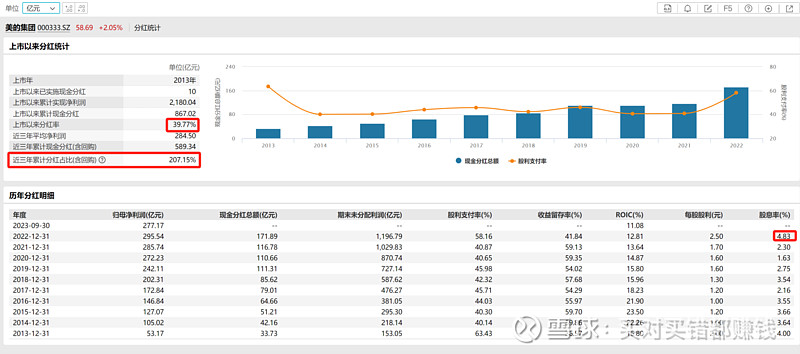

美的集团是白电里的知名品牌,也是知名民企了。经历了小家电的推广、下乡、出海、产品的更迭,非常的优秀。也是基本上数次在估值的平价-1x标准差为估值底了。从成长性来说,逐步放缓了,放缓的要比爱尔眼科更早。

爱尔眼科是过去多年的高速成长大白马,在成长阶段,估值底基本是在均值的-1x标准差左右。而在增速失速后,已经跌破该区间。

央国Q:

作为见证和受益于改开的央国企,茅台、招行、神华、国药算我心目中经营相对稳健,行业没有经历天翻地覆式变化的行业。也可以见到-1x标准差是一个很有意思的估值低点。

在央国企的估值图后也都附带上了各自的分红统计。

2.估值底怎么观察

那么如果假定行业+公司未来无发展,保持经营稳定,仅以股息率、分红来观察估值底的话,双汇就是一个相对有效的观察标的。因为其分红稳定(每年都分红)、分红率高(88.66%)(这数字好吉利啊!)、行业相对稳定(08年-23年,营收自260e增加至627e,cagr约为6%;净利润自8e增长至57e,cagr约为14%,这里包括了部分业务调整带来的毛利率增加,不赘述)

-1x标准差是双汇发展上相对有效的一个估值底。双汇发展基本上在约15xPE位置企稳,是其估值底。

那么这个估值底隐含了什么呢?

假定公司未来不增长了,保持分子端盈利不变,稳定为永续增长,以类永续债的模式进行定价。

永续债的估值计算公式:V=I/r;式中:V-永续债的价值;I-每年的利息;r-年折现率,一般采用当前等风险投资的市场利率

双汇发展的估值均值是28x,在剔除极端情况后基本是在18x上下运动,15x是其估值底。

那我们来看看15X 的PE倍数意味着什么

假定双汇持续分红、分红水平基本维持不变、利润基本稳定。

分子端为1,分母端则为估值水平PE值。

1/X=15。X=贴现率-永续增长率=6.7%,按7%便于计算。

假定永续增长率给到5%(隐含2%的通胀)。此处贴现率=9.7%,按10%便于计算。

贴现率=无风险溢价+风险溢价。

此处无风险溢价按5年期存款利率2.5%,风险溢价约等于2.5%。至于2.5%在市场大概是什么位置可以参考中金报告里的下图。

也就是说,数次以16xPE抄底双汇的资金是以类似该种心态去抄底买入双汇的(或类似)这里16xPE对应的历史极值可是包括了大A的历次股灾、千股跌停、长期熊市等状态。

三、做哪些准备?

1.个人的理解

接着说回双汇估值。那么如果这里双汇还跌破的话?又意味着什么。

我只能理解资金在定义某些危机,或者说大A长期的估值中枢下移。

而最近火热的中特估,也是隐含了经营稳定、特殊股东背景、分红稳定会享受估值溢价,或者说市场风格/偏好的又一次调整:

宏观存在重大不确定性、行业发展悲观、企业成长难以兑现业绩。(个中原因不去讨论了,每个人有自己的想法)

(再吐槽一下,不少央国企因为承担了发展的重任,分红率和股息率并不高,很多还是周期性行业)

都说估值是一朵花,估值是一门艺术,每个人的想法不一样。

那么当估值中枢整体下移的时候,每个人心里又都是怎么想的呢? 这里的投资人可是包括了所有可以参与A股市场的人,且定价权是在超级大资金的手上。

估值中枢下移的另一个风险是,有可能反过来带来一些系统性风险。所有的融资活动都是以这些中枢来的,不管是股还是债,只是大家的标准或者说成本/心理成本不同。

2.后续该继续做哪些观察

假如以价值和高分红的公司持续受到追捧,成长性行业和公司持续被卖出,那么市场的风格/偏好确实可能迎来一些长期的变化。甚至不排除类似美股的,集中度非常高,很多沦为烟蒂的情况。

同时,如果估值中枢持续下移,整个市场留给普通投资者的选项就会越来越少。(拥抱投机或者买入价值)

反过来说,如果历史有效,投资人还未对大A失去信心,对于有“价值”的公司,这里确实是一个非常低估的位置和状态,盈亏比会非常划算。

每个人心里对于宏观、中观、微观,都有自己的判断,也会有对应的下注,太多的东西在这里也不便讨论。

我选择相信国运。

我个人的观点这里是底部区域,但是不是精确的底、是不是这个时点,确实不知道。

我比较确认的是整个大A的估值方式、因子、因子权重在未来会发生非常大的变化。