在指数增强的投资中,有一个共识:大样本或以小市值公司为代表的指数组合更容易获得超额收益,而小样本或大市值公司的指数组合则较难实现超额收益。沪深300作为A股市场中最具盛名的大市值指数,其成分股的研究覆盖程度非常高,市场定价也更为充分,因此,想要在沪深300指数中获得超额收益并不容易。

然而,由申庆管理的兴全沪深300指数增强基金自2010年成立以来,在各个市场阶段都获得了不同程度的超额收益。根据 Wind 数据,兴全沪深300指数增强自成立以来相较沪深300指数超额收益高达110%(截至 2023/11/4),而更为难得的是,在 2022 年以前申庆在投资中始终都在严格的控制组合的行业偏离度,力争在严格约束条件下获得低风险多样化的超额收益的来源。

作为市场上公认的“增强侠”,申庆却少有公开访谈,本文将根据近期的基金经理调研并结合基金定期报告内容,对申庆的投资框架进行梳理,希望可以帮大家了解申庆的指数增强之道。

一、长期超额收益的主要来源——行业内综合价值排序

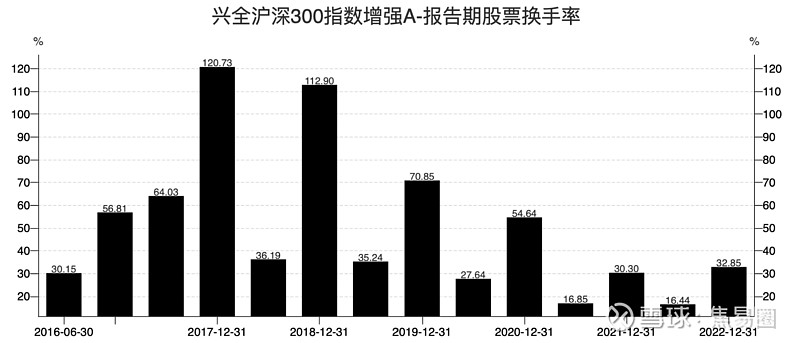

市场上多数的指数增强基金都是以量化策略来获得超额收益的,而申庆的方法论却大为不同,从基金的交易数据可以发现,申庆管理的两只指数增强基金($兴全沪深300指数增强A(F163407)$ 和$兴全中证800六个月持有A(F010673)$ )的换手率都非常低。

申庆的投资方法主要还是在行业内进行综合价值的排序,根据综合价值的排序来重点配置排名居前的公司,对排序当中有明显风险的公司坚决剔除。这种方法对价值判断的稳定性、长期性会更好,这也使个股配置更为稳定。

关于综合排序的衡量指标,申庆在分享中非常坦诚,没有刻意营造神秘感。他主要使用了大家耳熟能详的常规指标,如市值、企业盈利、销售收入和现金流等。此外,申庆还融入了一些治理结构方面的指标,其中很多与现在的ESG评价体系完全相通。

二、“十八般武艺”傍身——多策略把握各类低风险获利机会

由于超额收益的来源,在不同时间不同阶段,占比是不一样的。申庆认为获得超额收益最主要就是要争取充分把握在不同阶段、不同市场环境,所有的一切有利于组合超额增厚的一切的来源。

在获取超额收益的途径上,申庆具有多种策略,比如定增、大宗等。这些策略有一个普遍的特点,就是获取的价格与它的市面价格有一定的折让,这是构成相对收益的一个重要因素。我统计了近 5 年各基金公司参与定增项目的情况,兴全在所有基金公司中参与总规模最多,而在兴全内部申庆管理的两只指数增强基金获赔规模占净值比非常靠前。

这些策略并不像看起来那么简单,因为投资策略的本质还是在绝对收益的基础上追求超额收益。如果单纯追求超额收益,这些策略的运用会受到很大的限制,比如等权重的替换,有可能满足不了这些定增、大宗最低的参与标准。如果是超权重的替换,这就必然还会有其他的风险暴露。所以最终它要回到一个价值判断的体系上来,申庆表示这个价值判断是一种比较复杂的价值判断,既要有这个行业内的维度,还要有行业间的维度,还要有一个时间的维度。

申庆的低换手特征,也使其管理的基金可以参与转融通业务,观察兴全中证 800 指数增强转融通情况,可以发现该基金的转融通出借比例远高于同类基金,这同样也会为基金贡献一定的超额收益。

三、策略迭代——从严控行业偏离到更强调风格均衡

在开篇时我曾写过,申庆在2022年前一直都在严控行业的偏离度,但是在2022年初,申庆的策略做了很大的变化:不再严格控制行业偏离度,改外更强调风格的均衡。

在调研中,申庆分享了自己投资方法所遇到的挑战。特别是在2015年和2021年,市场整体出现了高估现象,沪深300指数的成分股估值普遍偏高。而综合价值排名靠前的公司相对于其他公司的估值要高出很多,这给申庆带来了巨大的困扰。因为严控行业偏离度,所以兴全沪深300指数增强产品会比其他的沪深300指数增强产品面临更大的挑战。为了给投资者更好的体验,解决客观环境中可能会出现的这种情况,所以申庆在2022年开始不再严格控行业偏离度,改为更强调风格的均衡,在风格均衡的基础上尽可能追求行业和个股的均衡和分散。

根据申庆的投资方法、产品换手率和跟踪指数规模来看,申庆的两只产品都可以承载更大规模,但他管理的产品有着很很严的限额,而申庆给的理由却很让人敬佩:“指数产品规模稳定,对所有的投资人会更加公平。因为它有助于基金管理人更好地实施既定的策略,防止超额收益被不合理的摊薄。对机构投资者来说,它的大额申购赎会对剩余的投资者影响会大一些,而且机构投资者在这方面,在时机的选择上,我们从历史的观察来看,相对的优势就比较明显,所以我们是做了一定的限额。”只能说不愧是兴全老将,对持有人负责这件事刻在了骨子里。

四、明者远见于未萌——源自十余年的积累与沉淀

在看了申庆近几年在定期报告中的分享,发现申庆对市场有着很强的前瞻性和洞察力:

在2019年四季度,部分核心资产的估值水平超过了基本面,同时一些伪龙头、伪成长、伪价值也借助核心资产的价值提升行情不断出现估值泡沫化。此时,申庆提示投资者提示了这些股票的风险,更是前瞻性的提出了高股息、稳健成长因子将会被越来越多投资者所认可,现在看来绝对命中靶心。

在2020年中,大小市值估值差异扩大化、极端化,申庆则表示要考虑其合理性、持续性,甚至要预判极端高估值板块中的多数品种会不会出现未来长期性的估值和业绩双杀的情况,并且提示:“我们要做好世界经济和金融由极端向均值回归的准备。”

在2020年底,申庆的提示就更直接了,“极端高估值该如何消化”、“ 未来估值回归只有一种实现方式”、“ 未来估值回归只有一种实现方式”。

放眼全市场,能在市场狂欢时始终保持着冷静、克制的基金经理是在罕见,经历风雨的老将真的能让人踏实。

五、观点分享

在调研中,申庆中分享了对价值和成长投资的思考和最新的观点,这部分思考对于投资组合的构建具有很强的启示意义,分享一下:

如果我们的基金管理人过于注重成长而完全忽视价值,他可能会缺乏底线思维,并且过于热衷于估值的泡沫和剧烈变化。然而,从价值的角度来看,成长本身也是有内在价值驱动的,他可能更关注未来的长期价值。但是,长期的价值和未来的价值必须基于客观真实的基本面,而不是消息面或短期因素。如果沉迷于短期估值的变化,那不是真正有效、科学和成长性的投资选择。因此,基于价值分析,强调底线思维,控制组合下方风险,偏价值的公司是不能被忽视的,至少应该适度参与。

在今天的环境下,成长的风险总体上要比价值大一些,而风险本质上就是不确定性,不确定性也是高收益的来源。

完。