1、业绩端

1) 整体业绩:

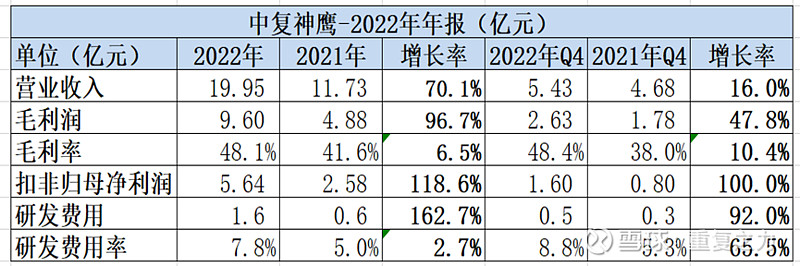

a) 2022年:收入19.95亿,同比增长70.1%;扣非归母净利润5.64亿元,同比增长118.6%;毛利率48.1%,同比提升6.5个百分点,毛利率提升(规模效应)是导致利润增速大幅高于收入的主因;

b) 2021年Q4:收入5.43亿元,同比增长16%,扣非利润1.6亿元,同比增长100%;(收入边际增速放缓,毛利率同比大幅提升驱动利润高增长);

c) 销量端:2022年销量9374吨,同比增长52.65%;

2) 经营端:

a) 公司产能:截至 2022 年 12 月 31 日,公司产能规模为 14,500 吨/年,包括连云港本部的 3,500 吨/年,以及神鹰西宁万吨碳纤维项目于 2022 年 5 月建成并投产的 11,000 吨/年;神鹰西宁二期碳纤维项目正处于全面建设和陆续扫尾阶段,已有部分装置正在进行试运行,预计 2023 年上半年实现投产(神鹰西宁二期 14000 吨/年高性能);(当前产能1.45万吨,预计2023年新增产能1.4万吨,新增后总产能2.85万吨);

b) 下游拓展:持续深耕航空航天及新能源领域,同步加大对新兴领域的跟进力度,提前布局汽车轨交等未来增量爆发点的关键市场;不断拓展下游产业链合作,与隆基股份、法国彼欧、法国佛吉亚等龙头企业签署战略合作协议;积极推动潜在行业客户的战略储备,拓展特殊应用领域;

2、其他

1) 行业需求:

a) 全球空间:根据国际市场研究机构 Markets and Markets 发布的报告: 2022 年全球碳纤维市场规模将达到 65 亿美元,预计到 2027 年这个数据将增至 119 亿美元,期间年复合增长率达到 13%;

b) 全球需求量:根据广州赛奥《2022全球碳纤维复合材料市场报告》,2022 年全球碳纤维需求总量为 13.50 万吨,较 2021 年增长14.40%,其预计 2025 年全球需求总量达到 18.84 万吨,2030 年达到 34.17万吨;

c) 国内市场:2022 年中国碳纤维需求量为 7.44 万吨,同比增长 19.30%,占据全球碳纤维市场 55.10%的份额(国内市场空间约230亿左右);2022 年我国碳纤维国产产品需求量为 4.50 万吨,同比增长 53.80%,进口产品需求量 2.94 万吨,同比减少 11.20%,国产销量在 2022 年首次进口数量;(公司国内市占率12.6%;国产品牌市占率21%);

d) 需求驱动因素:随着“双碳”政策的推出,国内风电、光伏、氢能等行业高速发展,带动风电叶片、碳/碳复材、压力容器等领域碳纤维需求快速提升;同时碳纤维作为军民两用战略物资,在航空航天、体育休闲、建筑补强等领域需求持续增长;

2) 竞争端:产业研发、生产技术壁垒高,公司高端江湖地位高;

a) 潜在壁垒高:碳纤维属于技术密集型产品,产业链长、产品系列多、工艺复杂,涉及 3000 多个工艺要素,对生产稳定性有着苛刻的要求。新进入者面临较高的技术壁垒,研发及产业转化周期较长,目前国内仅有少量企业突破了全流程核心工艺技术;

b) 江湖地位:公司 T700 级及以上产品系列在国内市场已连续几年保持市场占有率 50%以上,在国产高性能碳纤维领域占据绝对的领导地位;

c) 技术端:在国内首次实现了高性能 T700 级、 T800 级碳纤维万吨规模化生产,规模和效率达到国际领先企业水平,实现与国际巨头“ 并跑”;成功固化 T800 级碳纤维航空预浸料生产工艺,建成航空级预浸料生产线达到国内领先、国际先进水平。 T800 级碳纤维已获中国商飞 PCD 预批准,预浸料应用验证进展顺利;

3、跟踪小结:随着西宁产能释放,公司业绩较高速增长,在T700以上的民用高端领域地位进一步提升;在新能源、航天等新兴行业的发展驱动下,下游需求呈较高的景气度;生意的高壁垒(技术壁垒+规模效应+小市场)等,使得公司基于先发优势的竞争确定性较高;(业绩符合预期,行业地位提升,下游景气度较高);