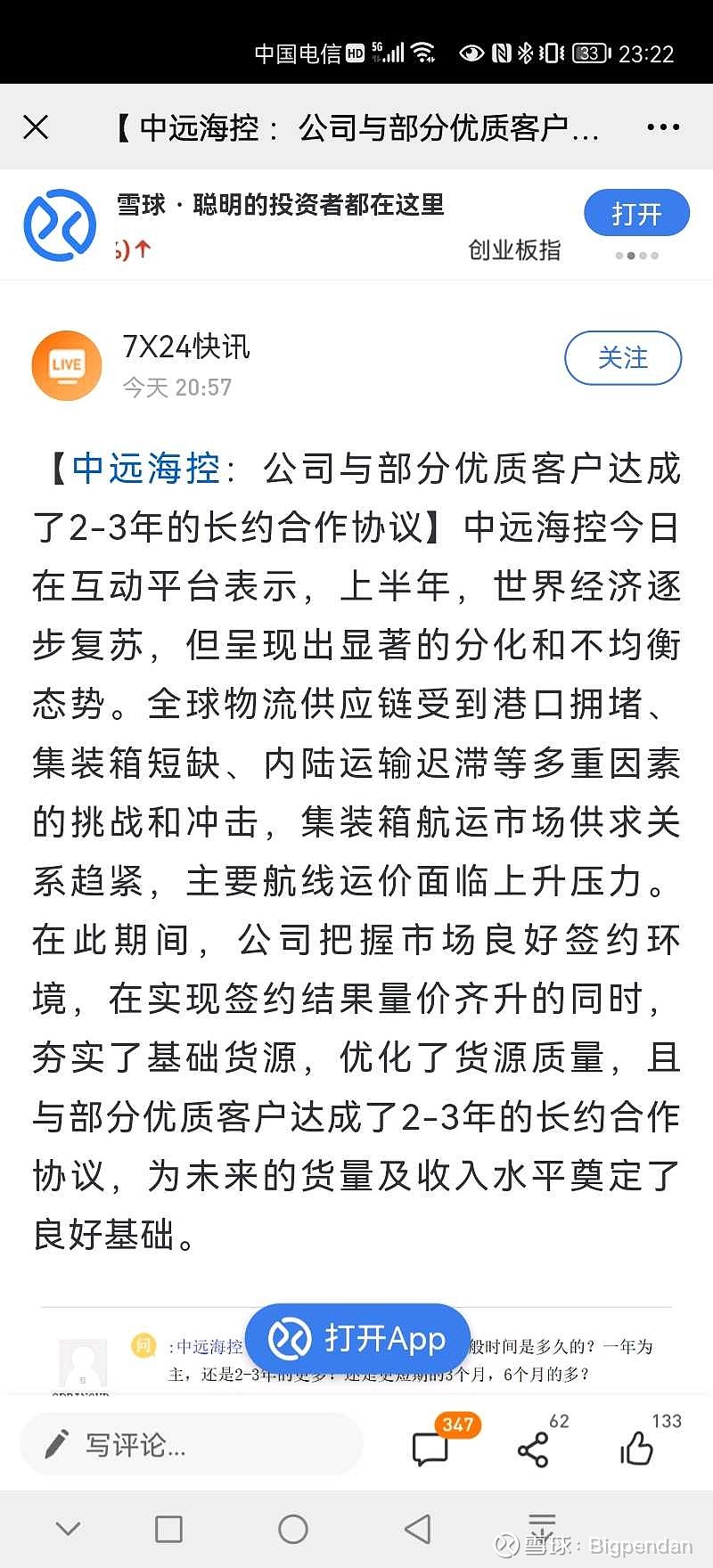

首先说一下长约的大概情况,因为今年的情况特殊,过去判断的很多因素已经发生了变化

欧洲长约:

3年约:5000usd 2022-2025年

2年约:7000usd 2022-2024年

1年约:8000usd 2022-2023年

欧洲长约总体比重以60%来统计,其他的40%为FAK

欧洲线:493w*0.625 除以2乘以《(8000-1200)*0.4+20000/3-1200*0.6》乘以6.5=600亿

(因为不清楚三种期限长约占比,取平均数约等于,并且FAK取一年约的保守数值)

根据欧洲的签约情况来类推北美,因为美国情况比欧洲更严峻(大概率会高于欧洲,但是因为还没到签约季,所以只是推测,假设一致的话)

北美长约总体比重以70%来统计,其他的30%为FAK

美国线:463w*0.77除以2乘以《(6666-1600)*0.7+(8000-1600)*0.3》乘以6.5= 633亿(约等于)

(同样因为不清楚三种期限长约占比,取平均数约等于,并且FAK取一年约的保守数值)

其他印巴,澳新,非洲,东南亚日韩航线利润绝对值占比28%,这些航线大部分是走FAK,我用欧美的长约利润折算比例来统计,但是利润远不止这点,粗略估计155亿。(这个155亿是之前的数字,维持不变)

这里统计下来2022年是1388亿,之前是1063亿。

2023年:因为全年执行新的美线长约,比22年多4个月的时间,再加上数字化端到端的进一步渗透,粗略估算比22年有5%的利润增长,修改为1457亿,之前是1116亿。

2024年:因为全年执行新的美线长约,比23年多4个月的时间,再加上数字化端到端的进一步渗透,还有美的等客户的2年期合同到期重签,价格一定比之前的欧洲2500,美国2600高很多,这些都是增量,粗略估算比23年有5%的利润增长,修改为1530亿

这里,有几个变量:

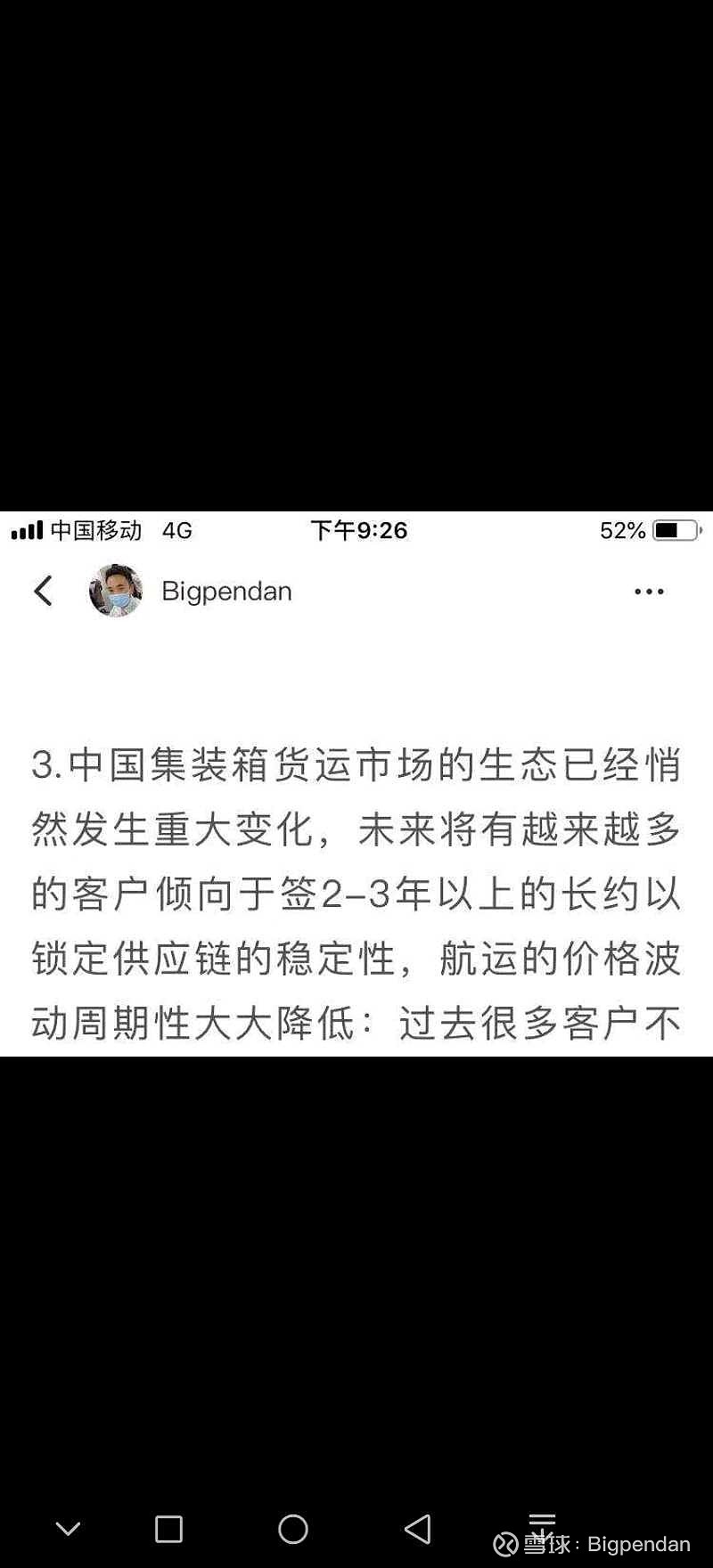

1.493wTeu欧线和463w美线是参考19年的实际运力,而22年,随着OOCL的运力并入和锁船的解禁投入使用,即使有部分船舶在脱硫,运力也远大于这个数字,实际上现在我们已经无船可用了。

2. 真实的数据其实比以上复杂很多,叠加各种长约的期限不同,比例不同,条款不同,实在很难算的清晰,就追求简单的模糊吧

3. 回程和国内航线还有码头利润都算赠送,不计入统计了

那么简单罗例如下

2022:1388亿

2023:1457亿

2024:1530亿

我不去量化估值了,目前A股市值3340亿,H股市值2230亿港币(2230*0.8),船舶等固定资产还有600多亿

我还能说什么呢

继续侮辱吧

也挺有意思的

以上仅做资料性留存,不作为任何投资依据