一、营业收入和成本

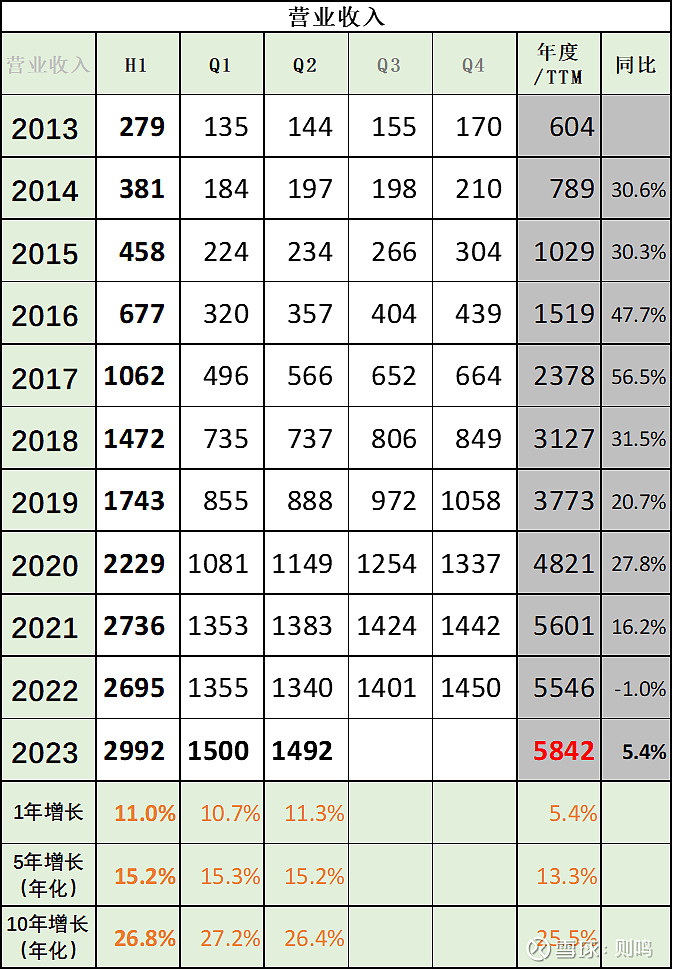

营业收入

2023 H1,营业收入2992亿元,同比增长11%;和5年前相比增长103%,年化增长15.2%。

其中Q1、Q2分别为1499、1492亿元,同比增长10.7、11.3%。

财报原文:二零二三年第二季,我們保持了穩健的收入增長,並向更高利潤率的優質收入來源傾斜。這一轉變,結合自去年形 成的嚴謹成本紀律,讓我們的利潤增速超過了收入增速。我們的廣告業務實現了顯著的快速增長,得益於我們在廣告平台上應用了機器學習能力以及視頻號的商業化。我們將繼續推動創新,包括通過生成式人工智能,我們正在以 騰訊雲模型即服務 (MaaS) 為合作夥伴提供模型庫,同時也在打磨我們自研的專有基礎模型。

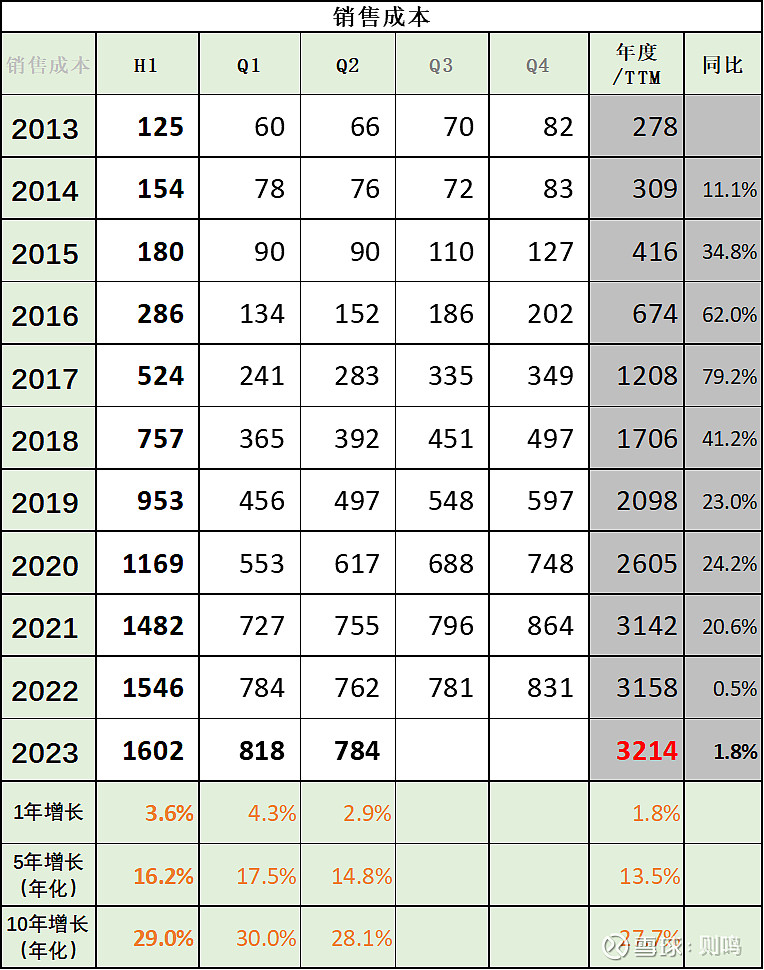

成本

2023 H1,收入成本1602亿元,同比增长3.6%;和5年前相比增长124%,年化增长16.1%。

其中Q1、Q2分别为818、783亿元,同比增长4.3%、2.9%。

财报原文:二零二三年第二季的收入成本同比增長 3% 至人民幣 784 億元,主要由與金融科技服務有關的交易成本 增加以及渠道及分銷成本增加所驅動,部分被頻寬與服務器成本減少所抵銷。二零二三年第二季,以收入總額百分 比計,收入成本由去年同期的 57% 下降至 53%,主要歸因於某些新服務(尤其是視頻號)的商業化使得高毛利率的收 入佔比提升,以及降本增效措施的成效。

二、营业收入构成

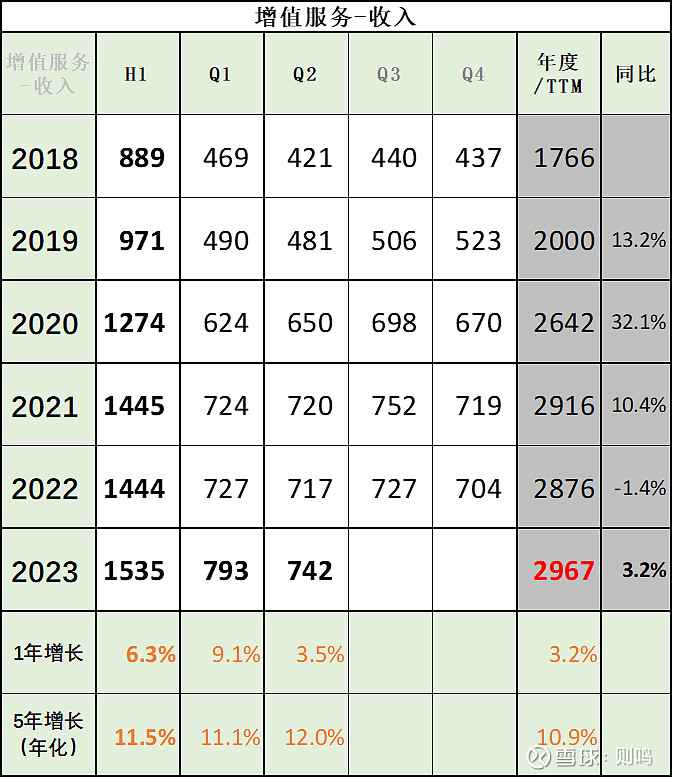

1、增值服务-收入

2023 H1,增值服务-收入1535亿元,同比增长6.3%;和5年前相比增长69%,年化增长11.5%。

其中Q1、Q2分别为793、742亿元,同比增长9.1、3.5%。

财报原文:增值服務業務二零二三年第二季的收入同比增長 4% 至人民幣 742 億元。得益於《VALORANT》、《Triple Match 3D》及《勝利女神:妮姬》的貢獻,國際市場遊戲收入增長 19% 至人民幣 127 億元,排除滙率變動的影響後,增幅為 12%。本土市場遊戲收入穩定,為人民幣 318 億元。在第一季的強勁表現後,我們在最大的幾款遊戲中減少了商業化內容的發佈。與此同時,《暗區突圍》及《金鏟鏟之戰》等新興競技類遊戲的收入同比增長。社交網絡 收入增長 2% 至人民幣 297 億元,得益於小遊戲及音樂付費會員服務收入增長,部分被音樂直播及遊戲直播服務收入的下降所抵銷。

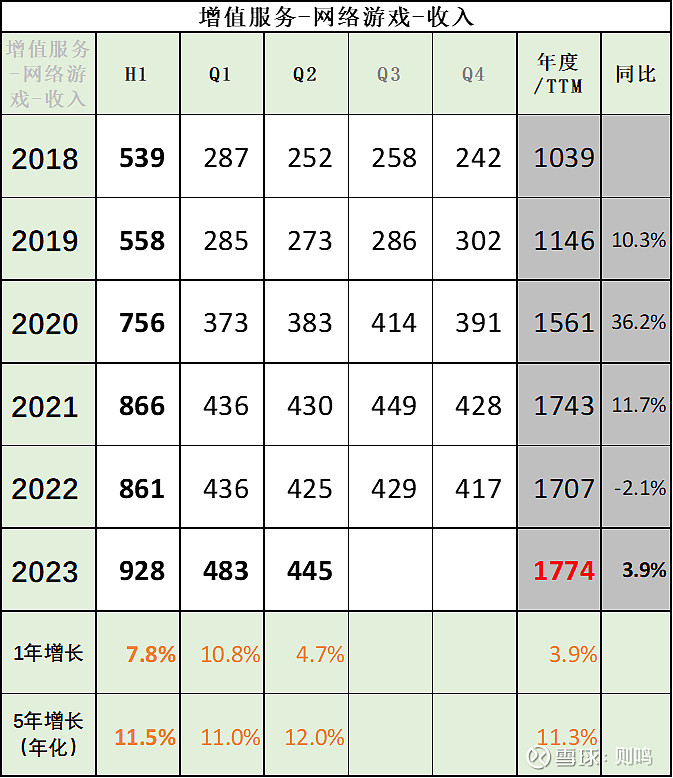

(1)增值服务-网络游戏-收入

2023 H1,增值服务细分的网络游戏-收入928亿元,同比增长7.8%;和5年前相比增长68%,年化增长11.4%。

其中Q1、Q2分别为483、445亿元,同比增长10.8、4.7%。

财报原文:(1)本土市場遊戲:手機遊戲和個人電腦遊戲的月活躍賬戶數和日活躍賬戶數均實現了同比增長,且我們近兩年發佈的三款新遊戲於本 季手機遊戲按時長名列前十。我們的長青遊戲亦展現活力,如《火影忍者手遊》和《DnF》。我們最近在中國推出了 《無畏契約》和《命運方舟》兩款大型個人電腦遊戲。儘管由於發佈較少高度商業化內容,我們的本土市場遊戲收入在 第二季同比持平,但我們認為這是一個暫時的現象,預計我們的本土市場遊戲收入將在二零二三年第三季恢復同比增長。(2) 國際市場遊戲 於本季,個人電腦遊戲收入持續增長,如《VALORANT》;同時在手機遊戲上,疫情後玩家活躍度下降的跡象已經逐 漸消退,尤其體現在《PUBG MOBILE》;此外,最近發佈的遊戲也帶來了貢獻,如《勝利女神:妮姬》。

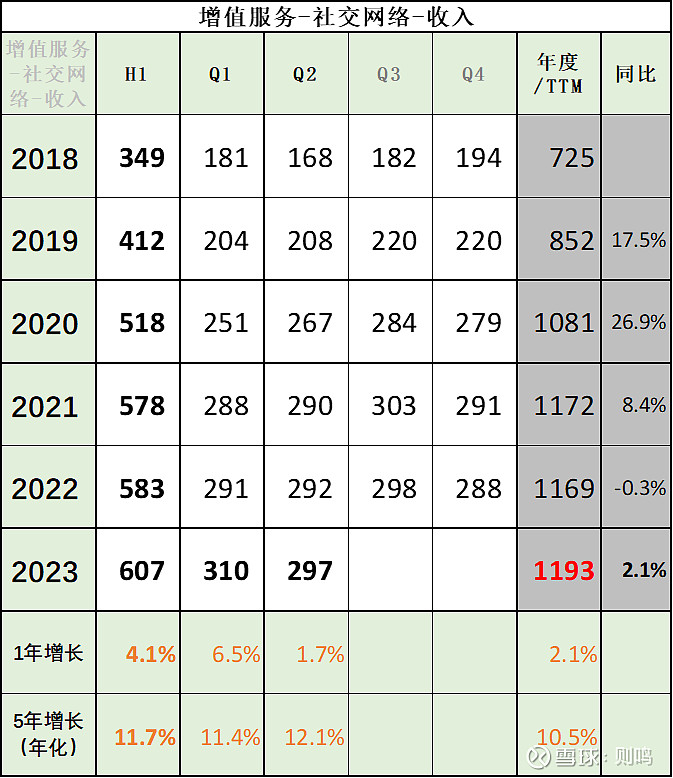

(2)增值服务-社交网络-收入

2023 H1,增值服务细分的社交网络-收入607亿元,同比增长4.1%;和5年前相比增长71%,年化增长11.7%。

其中Q1、Q2分别为310、297亿元,同比增长6.5、1.7%。

财报原文:微信用戶參與度健康增長,得益於視頻號、小程序和朋友圈用戶使用時長的增長。視頻號總用戶使用時長同比幾乎 翻倍。小程序的月活躍賬戶數超過 11 億,其中作為中國領先的休閒遊戲平台的小遊戲貢獻顯著,並產生了高毛利率 和具有平台經濟效應的分發和廣告收入。

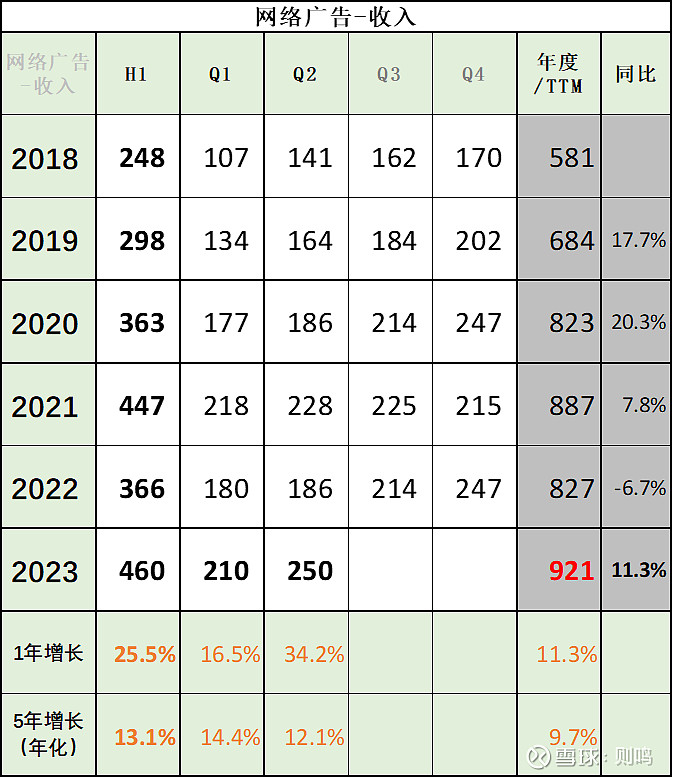

2、网络广告-收入

2023 H1,网络广告-收入460亿元,同比增长25.5%;和5年前相比增长96%,年化增长13.1%。

其中Q1、Q2分别为209、250亿元,同比增长16.5、34.2%。

财报原文:網絡廣告業務二零二三年第二季的收入同比增長 34% 至人民幣 250 億元,反映了視頻號廣告的強勁需求、我們的機器學習廣告平台的不斷優化,以及二零二二年第二季的低基數效應。二零二三年第二季的視頻號廣告收 入超過人民幣 30 億元。

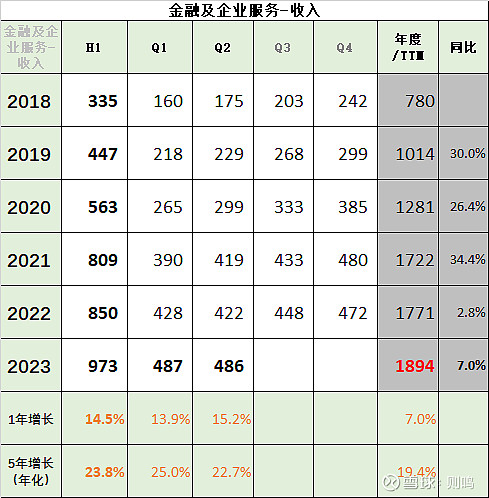

3、金融及企业服务-收入

2023 H1,金融及企业服务-收入973亿元,同比增长14.5%;和5年前相比增长205%,年化增长23.8%。

其中Q1、Q2分别为487、486亿元,同比增长13.9%、15.2%。

财报原文:金融科技及企業服務業務二零二三年第二季的收入同比增長 15% 至人民幣 486 億元。金融科技服務收入實現 雙位數同比增長,得益於線下線上商業支付活動的增加。企業服務收入有所改善,實現低雙位數同比增長,得 益於視頻號直播帶貨交易產生的收入以及雲服務的輕微增長。

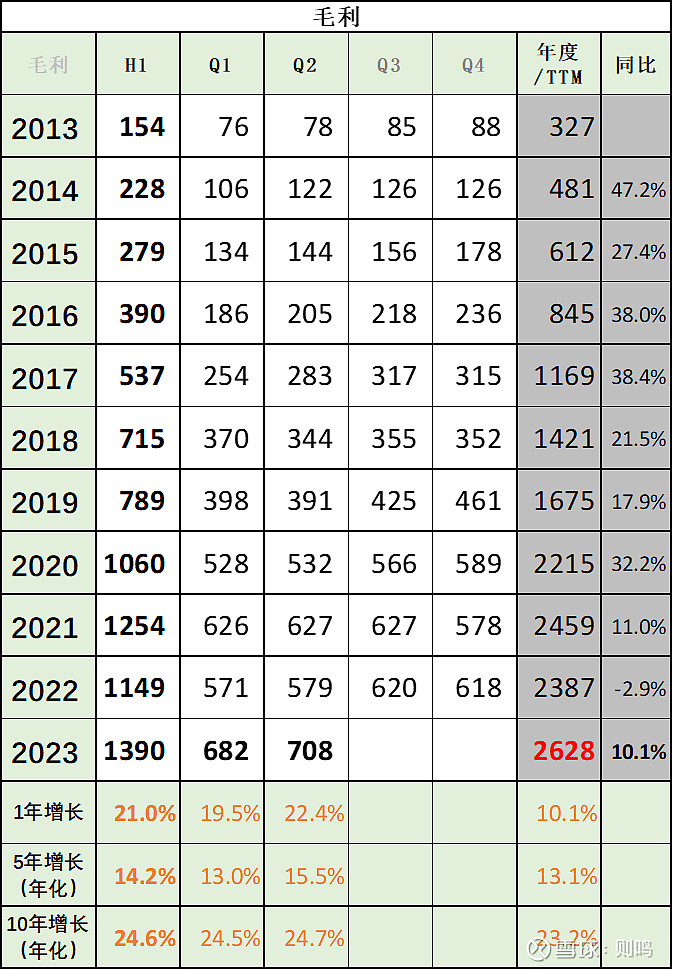

三、毛利和毛利率

2023 H1,毛利1390亿元,同比增长21%;和5年前相比增长84%,年化增长14.2%。

其中Q1、Q2分别为681、708亿元,同比增长19.5%、22.4%。

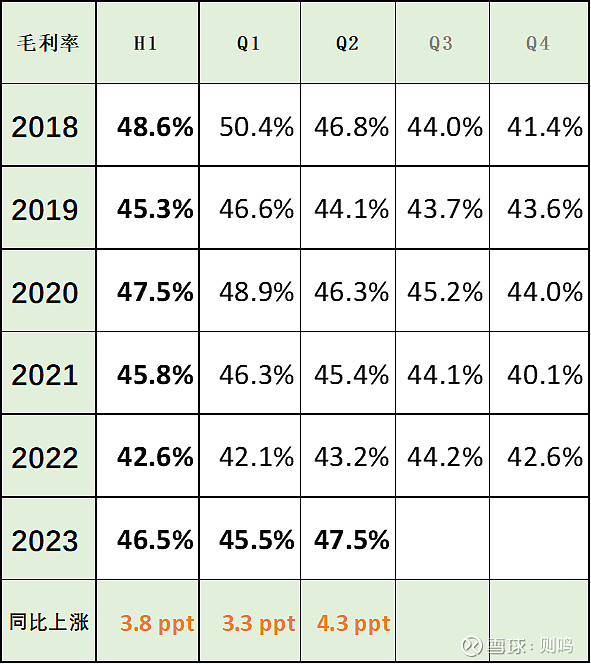

毛利率

2023 H1,毛利率46.5%,同比上涨3.8 ppt;其中Q1、Q2分别为45.5%、47.5%,同比上涨3.3 ppt、4.3 ppt。

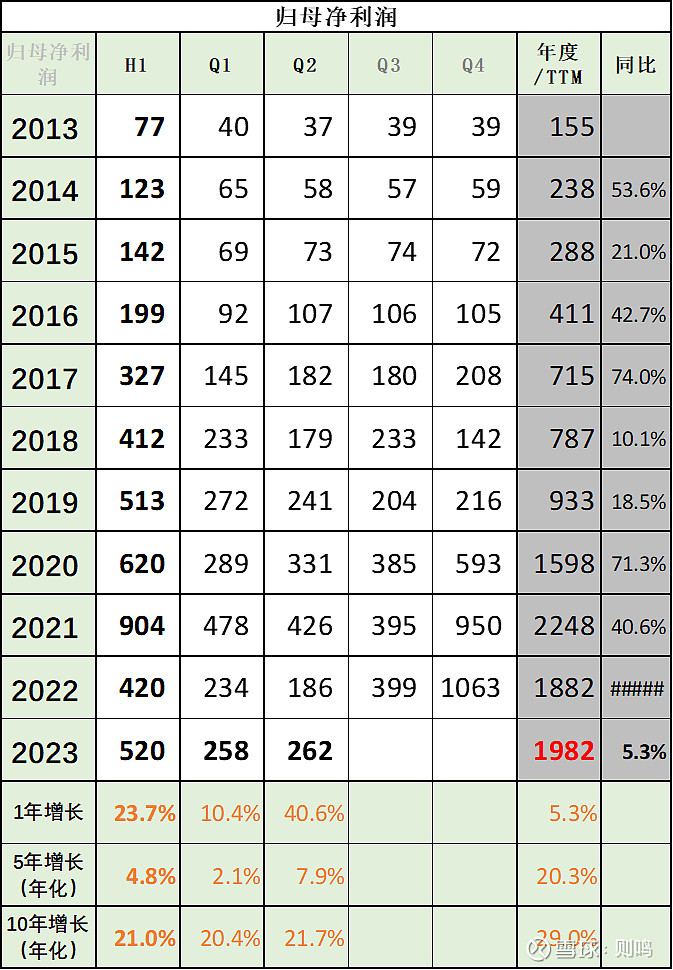

四、归母净利润

2023 H1,归母净利润520亿元,同比增长23.7%;和5年前相比增长10%,年化增长4.7%。

其中Q1、Q2分别为258、261亿元,同比增长10.4%、40.6%。

五、销售费用和管理费用

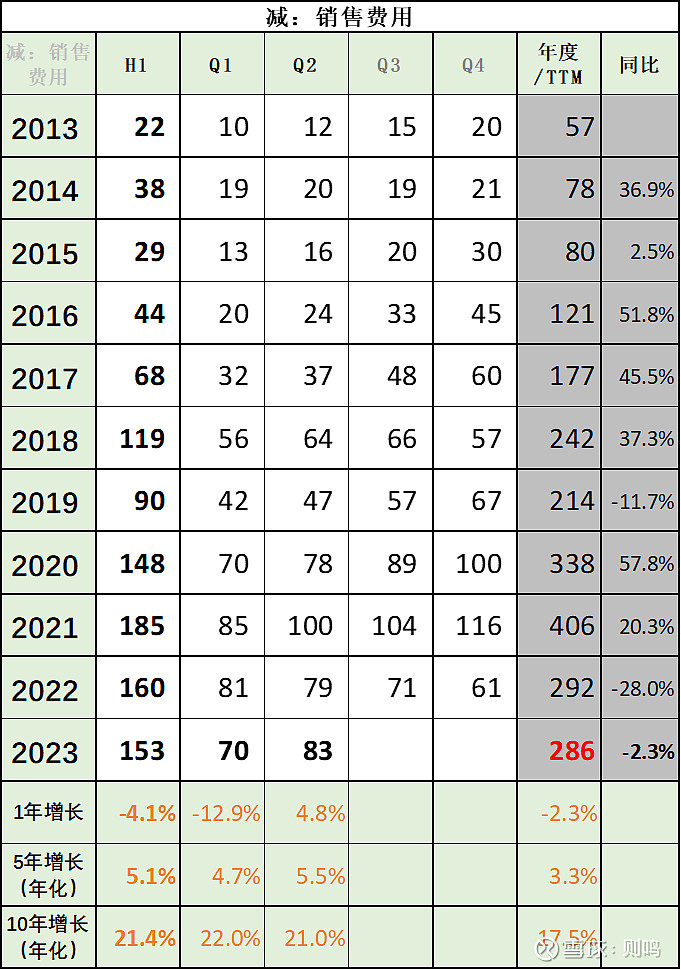

1、销售费用

2023 H1,销售费用153亿元,同比增长-4.1%;和5年前相比增长25%,年化增长5.1%。

其中Q1、Q2分别为70、83亿元,同比增长-12.9%、4.8%。

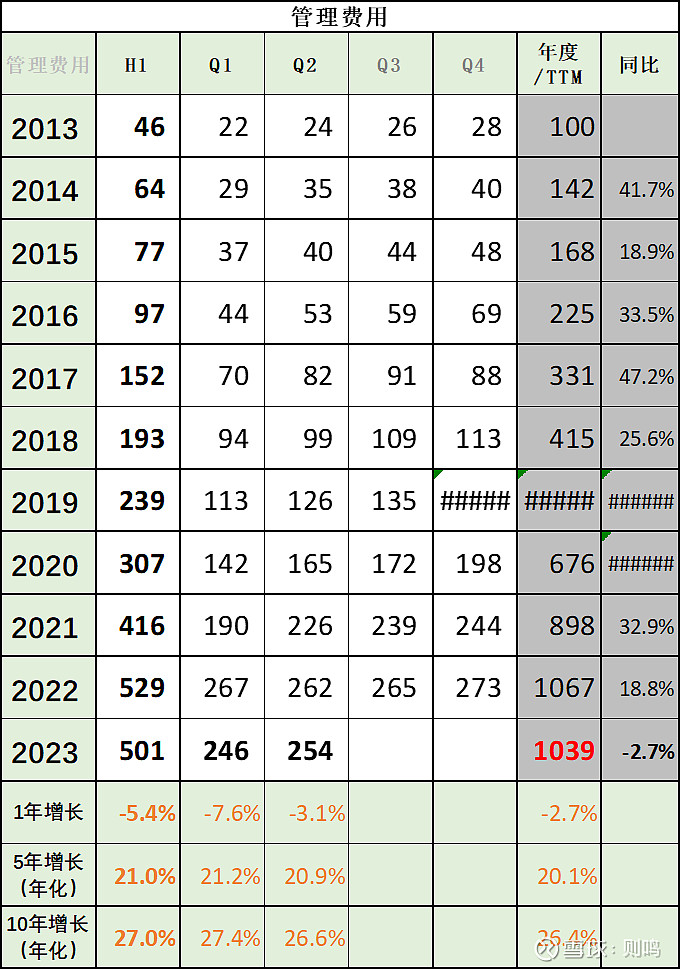

2、管理费用

2023 H1,管理费用501亿元,同比增长-5.4%;和5年前相比增长161%,年化增长21%。

其中Q1、Q2分别为246、254亿元,同比增长-7.6%、-3.1%。

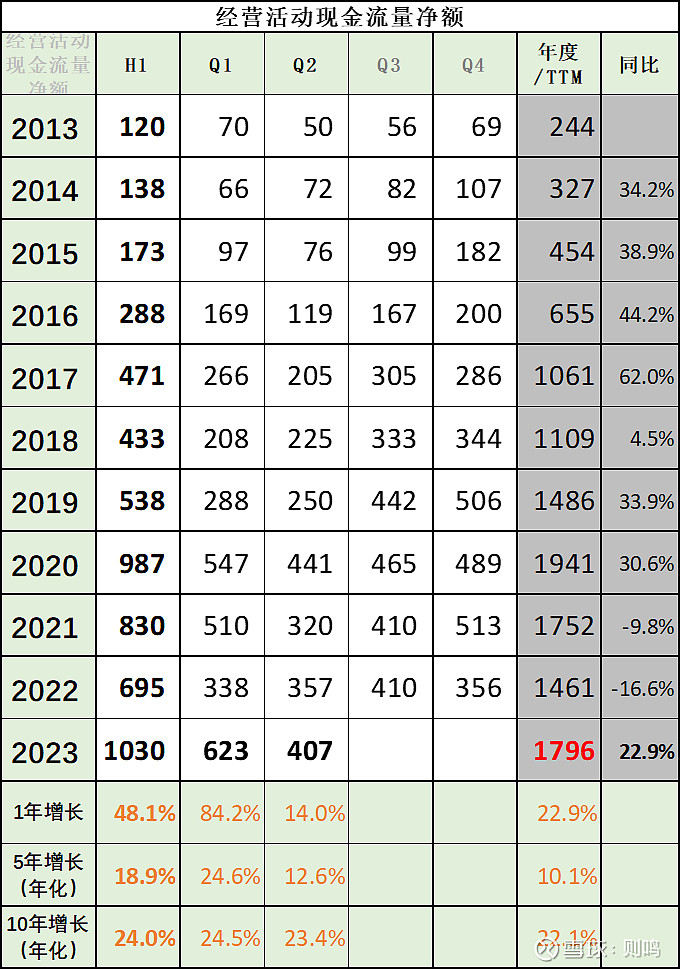

六、经营活动现金流量净额

2023 H1,经营活动现金流量净额1030亿元,同比增长48.1%;和5年前相比增长200%,年化增长18.9%。其中Q1、Q2分别为622、406亿元,同比增长84.2%、14%。

————————

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

资料来源:腾讯2023中报

相关文章:原创文章索引(持续更新)