可转债的优势已经讲过无数次,概括为一句话就是:向下有底,上不封顶,风险收益比很高。

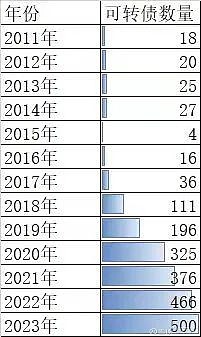

而当下迎来了可转债投资的历史性机遇,从下图就可以看出:

(图片为转载)

在2011年-2017年之间,A股市场每年存续的可转债不超过40只,基本覆盖不了太多行业,而且具体查看会发现有不少是弹性较差的银行转债。可以说这个时期的可转债市场想要配置出一个覆盖多行业的转债组合是达不到的。

而如今2023年,正在存续期可转债数量已超过500家,并且仍有大量的新债发行在路上,基本覆盖了申万一、二级行业。就是说我们想投资哪个行业,对应在转债市场基本都可以找到该行业的可转债。

投资可转债组合的优势:

1、回撤控制

我们都知道投资股票组合,想要控制好回撤是很难的。但是转债是有债底保护的,120元买入的转债,很难跌到105元以下,那么最大回撤只有12.5%。

而构建出一个可转债组合的话,组合中的可转债很难同时都跌12.5%,想要将最大回撤控制在10%以内是比较容易的。

这一点在熊市中显得弥足珍贵,我们在牛市中购买的公募基金,近两年普遍回撤在30%左右,持有体验非常差,也下不了手割肉。

而如果可转债组合在极端行情下创出最大回撤10%,此时我们遇到了更好的投资机会,或者不想再持有转债组合,割肉承担的最大亏损也就是10%。

2、收益性

因为可转债相比正股都有一定空间正的转股溢价率,在正股上涨期间,可转债多数都扮演跟涨的角色,涨幅很难跑赢正股。据统计,在上涨行情中,可转债的平均涨幅为对应正股涨幅的70%-80%。

这个收益差强人意吧。毕竟向下有底,在一般情况下,所承担的风险有限,而又能获得相比正股大差不差的收益。

3、相比股票

我们知道公司发行可转债是一种融资手段,最终是为了促成转股,而不是为了还债。因此会有一些有利于促成转股的条款,例如下修条款、强赎条款等。

所以转债市场会存在“烂股好债”的现象,即烂股票对应的高转股溢价转债,在博弈下修成功之后,通常会有一段不错的市场表现。

而可转债转股后,最终会稀释老股东的权益。相比之下,持有转债有一定的优势。

今天主要来做组合调整,目前组合中的转债配置情况如下图:

目前主要的问题有三个:

2、浙22转债、楚江转债等虽然复合双低策略,但是对应正股弹性较差,要不要再持有,什么时机调换最为合适?

对应操作方案为:

1、康泰转2由于溢价率太高,弹性太差,本想更换为其他医疗行业转债,然而对比其他转债的公司质地一般,还是继续持有康泰转2吧。

而天赐转债是新能源锂电行业,本想用利元转债替代,因为预期正股利元亨的弹性可能更强。然而利元转债在6月初下修不及预期,目前没有下修支撑的话,还是暂时先不调整。

2、浙22转债对应浙商证券一直表现不佳,券商股实在是有够烂,准备在125元左右减掉浙22转债,后面暂时不配券商转债,先降低仓位。

而楚江新材倒是低价小市值股票,业绩还可以,后面应该有表现的时候,可转债保留。

3、赛轮轮胎股价最近比较强,而利亚德也为中盘低价股。因此,这两只转债考虑在145元以上卖出。

当然组合里其他可转债目当前价格在120元以下的,如果涨到140元以上也会考虑卖出。

具体调整会参考之后的行情,择机进行。

目前组合运行46天,总收益0.89%,最大回撤2%左右,对应沪深300指数跌幅超过3%,最大回撤超过4.7%。