首先从行业来看,汽车行业在未进入新能源时代,国内基本都是组装厂,没有什么核心技术,在电动车时代来临后,电机相对发动机要简化了不少环节,国家顶层视角也抓住了这一机会,从政策方面鼓励国内企业铆足劲去做,这个行业里面国内先行者属比亚迪进入的较早,也有一整套的完整供应链,国外特斯拉从自动化方面发力,经历这4年多的大发展,整体汽车渗透率已经超过40%,这意味着整个行业过了大爆发阶段,后面是进入平稳发展阶段,这个阶段基本是大鱼吃小鱼,剩者为王,现在已经拉开了价格战,很多车企的目标是以价换量,去夺取市场份额,如果企业没有什么核心竞争力,会淹没在资本开支的河流中,我们都知道汽车是一项重资产,整个行业目前看并不是一个好生意,谁能笑到最后还不明朗。

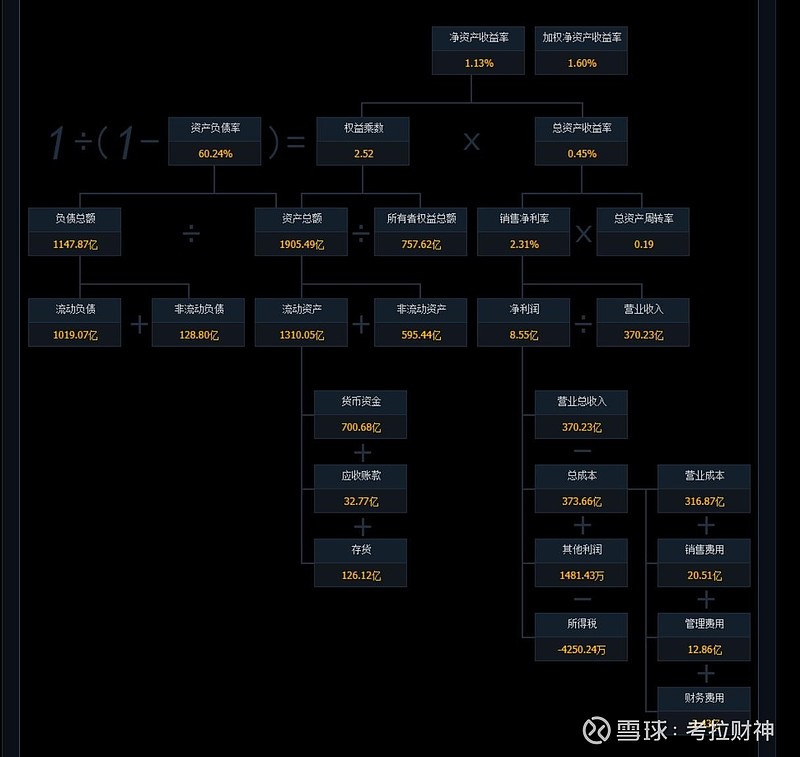

接下来从财务角度看看长安汽车的情况,最新的2024年一季度,公司净利润11亿,扣非1.12亿,营业收入370亿,2023年一季度营业收入345亿,净利润69亿,扣非14.8亿,应收增长的同时,利润下滑严重,大部分收益的差距在于投资收益,公司解释了是因为去年并购深蓝汽车科技有限公司产生的差异,我们看到三费差异很明显,2024年1一季度比2023年一季度销售费用增加了4个亿,多了25%,管理费用增加了2个亿,多了20%,研发费用多了2个亿,整体负债1147亿,比2023年一季度1002亿多了100多亿负债,资产的也是从1741亿增加到1905亿,整理来说净资产还在增速,但是账上现金目前兑付不了流动负债,必须依赖应收账款能及时回款,不然资不抵债,这是潜在的问题,其他资产短期很难能变现还债,看到长安汽车随着营业收入增长的同时,营业成本也急剧上升,利润被三费和营业成本吃掉了,从行业来看,价格战的拉响,营业成本未来不会有太大改善,三费方面改善的希望也不大,推断未来这个情况会持续,或者可能恶化,从资产负债率和盈利能力看,公司运转效率并没有大幅度改善,一旦市场份额没有保住,对公司的影响会非常大,目前公司没有特别强的核心技术,电机电池技术,自动驾驶技术,这两个新能源上的关节技术都没有突出亮点,现在公司盈利能力大幅度下降,现在使用pb去做测算,当前净资产是732亿,按照行业的中间值1.5pb到2.0pb,长安汽车预估价值在1098亿到1464亿之间.

最后我们来谈谈股票,汽车行业股票受到的政策和国际环境影响较大,我们知道国内渗透率已经很高,但是国外的渗透率还是偏低的,如果国际市场打开了通道,汽车行业又开启了正向反馈的发展曲线,国内之前的汽车下乡和设备更新,已经把国内潜在的汽车需求透支了一波,未来国际环境不改善的情况下,汽车行业还是会回归到较为激烈的局面,现在行业不确定性的情况,可以选择不下注,因为谁也无法确定谁能走出来,以上分析是个人观点,不作为任何投资依据,投资者应谨慎评估,并注意行业和公司的变化,相逢就是缘,有缘人给视频点点赞,留言评论你们想解读的公司,关注我收到下一期视频更新,我们下期见。