本期我们依然从公司、资产、股票来阐述,

先说公司,一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售,主要产品为光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏设备、智慧能源运维服务,阳光电源光伏逆变器出货量最大的公司,光伏逆变器简单来说就是把太阳光产生的直流电变成交流电的关键部件,普通家庭和企业使用的都是交流电.所以光伏铺货量上限决定了光伏逆变器出货上限,公司在赶上了碳中和的台风口,在2022年和2023年出货量暴涨,业绩在2023年达到巅峰,我们常常说的估价先于业绩见顶,在阳光电源上也是体现的淋漓尽致,所以A股的分析员有多努力,散户永远是后知后觉的那个群体,前赴后继,公司行业跟政策高度挂钩,在景气度的时候利润会暴涨,过了台风口,就会进入到了下行周期阶段,等待下一个周期的开启,好在瘦死的骆驼比马大.

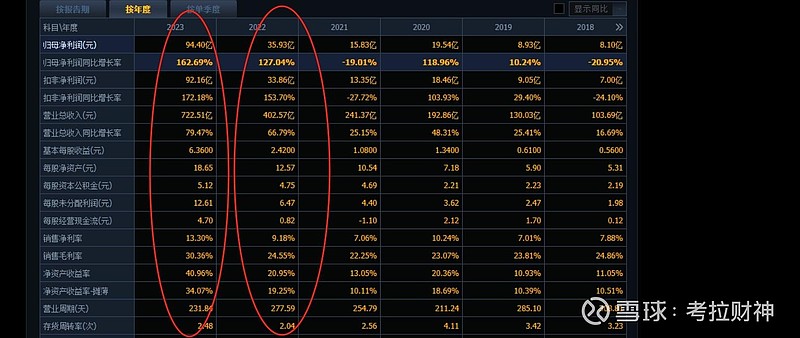

我们在来看看资产,公司2023财报 营收722亿,净利润94亿,账上资金180亿,应收217亿,存货214亿,短期借款27亿,应付票据284亿,合同负债65亿,大部分数据都远超2022年,唯一不太好的就是应付票据和应收账款都同比变大,存在坏账风险,2023年光伏逆变器全球发货量130GW,预计2024年出货在150GW-170GW,整体2024行业现状,产能过剩,毛利下降,库存变多,虽然出货量预期变多,但利润差不多下降了60%,现在逆变器报价很多企业为了拿到订单已经低至0.096元/瓦,2024年一季报公司表现还不错,这样测算下来一整年差不多的利润在50亿左右,公司净资产在290亿左右,今年的ROE大概在17%左右,基本上阳光电源的价值线在870亿到1015亿这个范围,这个是按照当前光伏极端的报价测算的极端价值,该公司具体内在价值是受到光伏逆变器动态报价和整体全年出货量的影响.

最后我们来讲讲股票,阳光电源股价弹性还不错,短期波动还算剧烈,未来怎么走,完全取决于光伏行业景气度,以及行业内卷完成后,逆变器单价提升,那么公司就会进入到下一个成长周期,短期看光伏的景气度过了高增长阶段,处于平稳发展,但是行业内卷带来的伤害不知何时是尽头,有一个关注点就是跟踪退出行业的公司数量,光伏逆变器的动态价格,公司估价如果靠近极端价值,我相信机构不会袖手旁观的.

本期分析是个人观点,不作为任何投资依据,投资者应谨慎评估,并注意行业和公司的变化,相逢就是缘,有缘人给视频点点赞,留言评论你们想解读的公司,关注我收到下一期视频更新,我们下期见。