$舍得酒业(SH600702)$ 其实不太想写舍得的文章了,一来已经写挺多了,我觉得已经说明白了:二来,雪球和东财有人故意带节奏,你说啥,他就说不好。不是业绩不好,就是动销不好,要不就券商预测,也没什么理由和逻辑,就发的多,谁能跟他们较劲。不过闲着也没事,很多因为舍得关注我的人可能想看看,就当写着玩吧,博君一笑。

我们从资产、盈利和一级市场交易三个角度,看看舍得的价值。

第一个,从资产端看估值,就是要算清算价值了。格雷厄姆经典价值投资,基本就是看资产,也就是如果把公司买下来,变卖了所有资产,如果还有的挣,就可以投资了。舍得资产端分为三部分:净资产、隐藏资产和品牌价值。

一,净资产:从资产负债表可以看出来,舍得的净资产也就是股东权益是75.61亿,其中存货中的自制半成品33.91亿单拿出来,还有41.7亿。为啥要单拿出来自制半成品,主要13万吨老酒在这里面,它是成本计价,而实际装瓶后就是成品价,所以这部分算隐藏资产。

二,隐藏资产:公司从 1976 年开始将每批次最优质的基酒预留一定比例用于战略储藏,大量的优质陈年基酒逐步沉淀下来,目前共拥有基酒窖藏超13万吨,且大部分坛储时间超过6年。2020年原董事长张树平就说过,12万吨老酒价值千亿。当然这个酒不可能1年卖掉,需要多年慢慢的卖,需要折算,这里就不细算,给个三折,300亿。

三、品牌价值:公司是“中国名酒”企业和川酒“六朵金花”之一,拥有“沱牌”、“舍得”两大中国驰名白酒品牌。根据世界品牌实验室发布的 2023 年《中国 500最具价值品牌》,“舍得”品牌价值为 855.27 亿元,“沱牌”品牌价值为 645.75 亿元,双品牌价值超过 1,500 亿元。

可能有人觉得品牌价值比较虚,但是可口可乐公司说过,全世界工厂一把火烧掉,单凭品牌也可以另起炉灶,可见消费品的品牌价值巨大。舍得双品牌,给个2折够低了吧,也有300亿了。

所以,剔除自制半成品的净资产41.7亿+13万吨老酒(300亿)+品牌价值(300亿)=641.7亿,对应股价192元。而现在市值只有260亿,股价仅78.1元。

第二个,一级市场对比法。我们主要是回忆下当年复星郭老板买舍得的过程。

2020年底复星用45.3亿的价格,拍下了公司大股东四川沱牌舍得集团有限公司70%的股权,而大股东持有上市公司30%的股份,也就是说,复星变相买下了舍得酒业21%的股权(6997.2万股)。那么45.3/0.69972=64.7元每股。也就是说,三年前复星在拍卖的情况下,还花了64.7元,现在股价78.1元也仅溢价20%。一般一级市场比二级市场就便宜很多,像复星定向拍卖的基本就是底价成交了。所以,64.7这个价和前面低点68这里我觉得就是绝对的底了,当然现在市场还很极端,打脸也正常。

第三个,从盈利看估值。

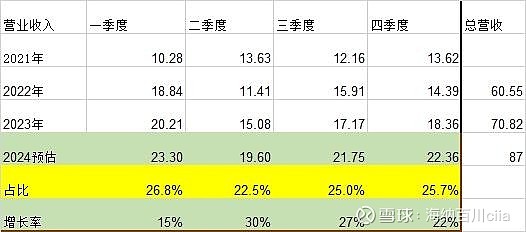

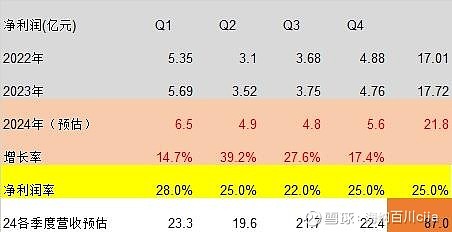

股权激励计划今年最低要求净利润20.5亿,这个就不多说了。你们还记不记的在春节后的营销工作会上,总裁唐珲讲了2024年百亿征程。我前些日子给董秘打过一个电话,咨询过这个事,他也承认是有这个内部目标。当然有人说,这是开票收入,不是财报上的营收,不过即使是这样,营收也应该有87亿左右。

我其实早根据这个目标,做了24年的业绩预估了,不过一想到带节奏的喷子太多,就懒的发,自己留着看看得了。

营收是根据87亿的目标和历史各季度的占比粗算的,增长率是两头低,中间高,年度增长22.8%。

净利润再根据各季度的平均净利润率反推,净利润增长率23.1%。

这里有两个关键的假设,一是公司是否能完成百亿(实际87亿营收)目标;第二,成本控制要好,不能再在成本、费用上大幅增长了。去年净利润增长低于营收,就是成本费用增长过高导致,但是依然有25%的净利润率,所以第二点可能还好,主要还是第一点。

所以今年净利润的底线是20.5亿,上线是21.8亿,同比增长15.8%-23.1%,现在对应的估值是12.6-11.9倍PE。

所以到底能不能完成百亿目标,就是关键所在。

在团队激励上,一是有股权激励,二是在2024年工作会议上,舍得酒业董事长蒲吉洲、舍得酒业总裁唐珲代表公司共同与公司经营班子和一级组织签订“目标责任书”,明确发展目标、细化落实责任、推动落地执行。所以主观上,我觉得公司团队是有很大动力去完成的。

在具体营销举措上,3月20日的公司路演,就问到了今年的具体营销措施,其中最有用就是这四句话:

三是进一步夯实基地市场,挖掘存量市场增长潜力,开拓增量市场,加速增点扩面;四是深化开展首府战役,以首府带全省,形成板块效应;五是贯彻“利他”的客户思维,持续巩固及提升与经销商的关系,同时加强经销商发展规划,通过扶老商、拓新商、换弱商的策略,加快新经销商的发展;八是继续坚持“聚焦川冀鲁豫及东北,突破华东华南,提升西北市场”的总体策略。

其实说的挺明白了,就是深挖老市场,老市场就是川冀鲁豫及东北,开拓新市场,通过首府战役的方式,突破华东华南,提升西北市场。今年经销商的开发必然还是重点。

公司目标、方向、方式都是比较靠谱的,公司虽然说是全国化公司,但是主要市场还在北方和四川本地,华东、华南大部分地区还待开发,市场空间也很大。所以到底能不能做到,还得年底看,或者一个季度一个季度的验证,也或者仁者见仁智者见智吧。

其实现在很多人苦恼,就是因为股价不涨。这种苦恼,一是,太短视,总觉得这一两个月就应该涨多少多少,尤其还跟别人(今世缘、泸州老窖)比的时候,更加的烦恼,这纯属庸人自扰;二是、本末倒置,一看股价不涨,就觉得公司就要完,那到底是公司价值决定股价,还是股价决定公司价值啊;三是,带节奏的太可恶,都跌到这个份了,还天天唱空,非把小散洗出去不可是吧!

现在问题,其实不在公司上,在市场上,之前的事就不说了,现在市场流动性仍不足。市场的资金一部分被前面的暴跌赶出去了;一部分被美股、BTC、日经、黄金等资产吸走了;内部仅有的活跃资金,热炒AI,资源股、忙的不亦说乎;国家队为代表的公募资金,要么在高股息上,要么也被套住了,总之没啥增量资金,尤其是长期的稳定资金,否则白酒板块就不会整体估值这么低了。

至于资金什么时候回流白酒股,可能神仙才知道,我是预测不了。好消息是美元定价的资产(美股、黄金、BTC等)已经明显泡沫化了,随时可能崩了,而导致资金回流。国内的投机炒作,也是一阵的事,也说不定哪根筋搭错了,回来炒成长股了。