有人说:在疼痛管理上,中美处在两极:美国因滥用止痛药,导致严重社会危机;中国则“忍痛”治病,镇痛治疗难以推广。但也不尽然,事实上,一直以来,中国人在外伤或者关节痛时,会较为偏好用膏药止痛,只是,如果把中药的膏药换成了化药的膏药,那么这个产品,是否有想象力?这个市场空间,能有多大?

之所以说“狗皮膏药出真牛”。实则有据可考。

相对于羚锐制药的是资本市场后辈九典制药,同样以凌厉的走势印证了“狗皮膏药(外用药)”赛道的高景气。

01

命运齿轮的转动:九典制药的大单品

九典制药近年来的业绩持续增长,市场有目共睹。从2020年的9.78亿元增长至2021年的16.27亿元,再增长至2022年的23.26亿元,两年时间翻了两倍多。

而这样高速增长的背后,离不开它的核心大单品:洛索洛芬钠凝胶贴膏。

天风证券研究报告数据显示,全球慢性疼痛平均患病率已达到22.9%,预计到2030年全球慢性疼痛治疗市场规模将达到1600亿美元以上。《中国疼痛医学报告2020》显示,中国慢性疼痛病患者已达3亿,且每年以1000万-2000万的速度在快速增长。

而消炎止痛,正是贴膏制剂的主要适应症。

截至目前我国仅有6款化药凝胶贴膏产品上市。分别为氟比洛芬凝胶贴膏、利多卡因凝胶贴膏、酮洛芬凝胶贴膏、洛索洛芬钠凝胶贴膏、吲哚美辛凝胶贴膏(巴布膏)和复方水杨酸甲酯巴布膏。

洛索洛芬钠凝胶贴膏,九典制药是首仿者,它原研厂商为日本的第一三共,原研药在2015年上市,而九典制药的仿制药在2017年上市。根据米内网数据,截止2023H1洛索洛芬贴膏剂目前在中国只获批两种外用制剂,分别是第一三共(LEAD)的洛索洛芬钠贴剂和九典制药的洛索洛芬钠凝胶贴膏两者市占率分别为26.96%和73.04%。而只看贴膏领域,目前九典制药的洛索洛芬钠凝胶贴膏的市占率为100%(信息来源于九典制药2022年报)。

销售额方面,洛索洛芬钠贴膏2022年实现销售收入超 13亿元,同比增长53.54%,2023年H1实现销售收入 6.99亿元,同比增长 21.35%。在2022年,公司营收是23.26亿元,也就是洛索洛芬钠贴膏贡献了公司56%的收入。

无独有偶,另一家公司,泰德医药的氟比洛芬贴膏也捷报频传。2021年国内医院市场氟比洛芬销售额为22.26亿元,同比增长36.1%;其中,氟比洛芬凝胶贴膏占68.44%,氟比洛芬酯注射液占31.56%;北京泰德制药占据了近90%的市场份额。从药融云销售数据看,2022年氟比洛芬凝胶贴膏在三大终端六大市场的销售额超过20亿。

那么,九典制药的洛索洛芬钠贴膏,它的壁垒何在呢?

主要问题在于化药贴膏在我国起点较慢,还存在一定的研发壁垒。

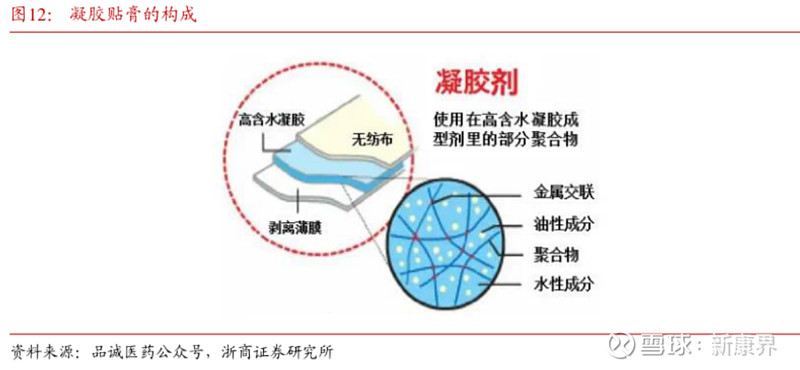

凝胶贴膏剂的基质是其核心,可分为2类,即非交联型基质和交联型基质。但因非交联型基质对环境湿度过高则容易吸潮,导致膏体变稀,导致目前市场主流基质以后者为首要。

无论哪种基质,都具有复杂的组成结构和工艺,某个细节出线问题,就会对产品成型工艺产生巨大影响,导致难以制得均匀、具较好黏附性与赋形性的膏体。

而我国的设备与技术都与国外有着一定的差距,系统的制备工艺还不够先进,面对凝胶贴膏众多工艺生产需求与质量研究要点,如释放度、有关物质、含量均匀度、黏附力等。

那么目前在研的竞品情况如何呢?目前除了原研药和九典的首仿药之外,其余仿制药仅泰德制药临床研究符合标准。主要原因是2022年5月由CDE临床部发布了《局部给药局部起效药物临床试验技术指导原则》,明确凝胶贴膏要做大临床,但其他企业采用更简单的血浆PK参数为终点,生物等效性(BE)试验并不符合申报标准。

02

集采靴子悬着

对九典制药这样的仿制药产品主导企业影响较大的还有集采。

例如广东联盟集采,于2022年3月中选。洛索洛芬钠凝胶贴膏拟中选价格为18.1875元/100mg,包装为2贴/盒、3贴/盒和4贴/盒;拟中选数量为:首年联盟地区本企业采购期首年预采购量100%(1,445,851贴)且获得增量的使用,第二年重新报量,原则上不少于首年协议采购;拟供应省份为:广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。

此外,浙江集采的价格为17.37元/100mg,原价为24.25元/100mg,降价幅度为28%。

从目前公布的调研纪要来看,集采的降价幅度并不算大,以价换量策略是较为成功的。这从该单品的销售额同比增速为53.54%也可以体现。

另一方面,集采也可以助推销售费用率的下降。九典近三年销售费用率始终超过 50%,而2023年的前三季度销售费用率实现显著下降至46.58%,主要原因是集采较大程度的节省了入院推广等销售费用。并且索洛芬钠凝胶贴膏在河南、山东、湖南三个省份试点的半自营模式也助推销售费用率进一步下降。

此外,该单品目前进入国采的可能性较小,目前国家集采品种目录的筛选需满足竞争格局≥5 家的条件(即满足参比制剂 1 家+过评药品 4 家,或参比制剂 0家+过评药品 5 家)。根据审批情况来看,短时间内洛索洛芬钠凝胶贴膏不会满足进入国家集采品种目录的条件。

在第九批国采中,41种药品采购成功,拟中选药品平均降价幅度为58%。

03

来自新剂型产品的增量

光有现存的护城河,当然不够,还需要有未来的生力军。

2023年2月,九典制药经皮给药制剂新产品酮洛芬凝胶贴膏取得药品注册证书,为国内首仿及独家产品,原研未进入中国市场,主要适应症为骨关节炎的症状缓解。

2023年11月,公司的酮洛芬凝胶贴膏通过医保谈判首次纳入国家医保目录,并于2024年1月1日起正式执行。

酮洛芬的关注点在于,虽然它目前在国内品种很多,但是凝胶贴膏目前处于独家产品。与其它剂型相比,它有着透气性良好、强力渗透、透皮吸收快速、可反复使用并无膏体在皮肤残留、不易沾染衣物、安全性高等优点。

国内暂未有第二家企业提交酮洛芬凝胶贴膏上市申请,另一家公司南京海纳的酮洛芬凝胶贴膏处于III期临床的状态。

那么,酮洛芬和洛索洛芬钠两种凝胶贴膏的关系是否会构成相互竞争呢?

这与目前凝胶贴膏制剂在我国的渗透率有关:据天风证券研究报告,中国外用贴膏在消炎镇痛领域的渗透率不足 10%,目前仍以口服、注射制剂为主。对比日本市场渗透率 50%-70%,存在较大提升空间。

因此,从市场竞争格局来讲,目前该市场是一个非常广阔的增量市场,存在较大的未开发空间,未能很好的满足患者的用药需求。因此,两者在终端市场推广时互为补充,目前不需要担心二者的竞争关系,仍然处余共同做大市场蛋糕的阶段。

而产品矩阵,还远远不止这些。根据浙商医药团队的预测,其产品利多卡因凝胶贴膏有望 2024 年获批上市,吲哚美辛凝胶贴膏、氟比洛芬凝胶贴膏、椒七麝凝胶贴膏有望 2025 年获批上市。此外,另有多个品种正在开展临床研究。

其中较为值得关注的是椒七麝凝胶贴膏。2022 年我国中药贴膏市场规模达 128 亿元,而椒七麝凝胶贴膏属于自主研发的中药新药,根据其III期临床报告:该药能有效缓解膝骨关节炎引起的疼痛,起效较快,可改善患者临床症状及活动能力,且用药方便,用药安全性较好。

该要作为中药贴膏,与化药贴膏可以起到相互补充相互渗透的效果,且该药将主打中高端市场,会体现出一定的差异化。面对2025年时期竞争对手的获批仿制新药,该药是一款很值得期待的差异化产品。

结语:凝胶贴膏一直被视作外用制剂的卡脖子技术,长期被日本欧美企业垄断,如今我国企业在这方面不断有所改良和突破,是在医药研发上不断追逐国际前沿水平的缩影。

九典制药在经皮给药领域目前是国内布局最丰富,研发投入最多的企业之一,随着新品种的投入和覆盖,九典制药的长期业绩可持续增长也值得期待。

END

内容合作/转载开白

请联系13610303540(微信同号)

点击下面,关注新康界,获取更多热点分析/行研报告/蓝皮书。

【免责声明】

1.“新康界”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“新康界”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“新康界”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“新康界”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。