Q1新高的历史突破

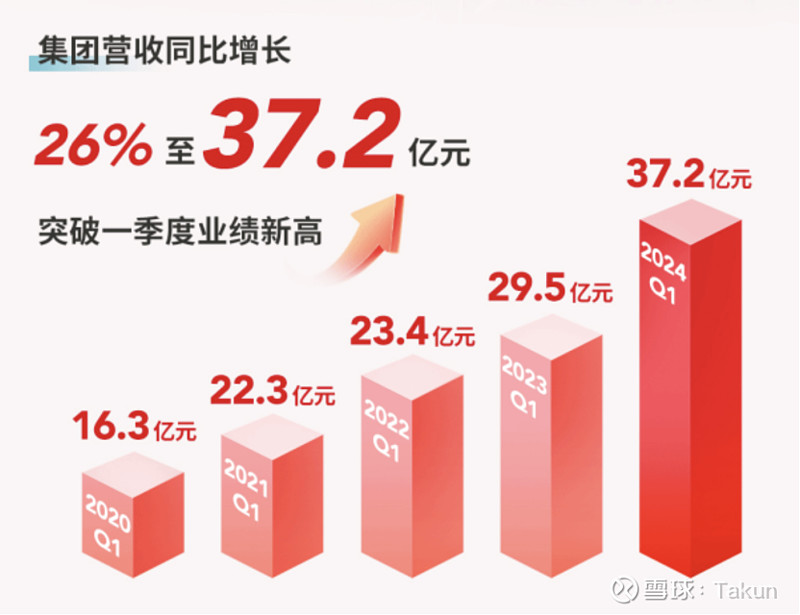

24年的Q1,名创优品集团实现了各项指标的新高突破,比如收入、毛利率、净新增门店,还有旗下TOP TOY的营收。集团营收同比增长26%达到了37.2亿,创下Q1业绩新高,主要源于平均店铺数量增加19%和同店整体销售额增长9%。毛利43.4%同比上升4.1个百分点,主要归因于海外收入贡献增加和TOP TOY毛利率的优化。

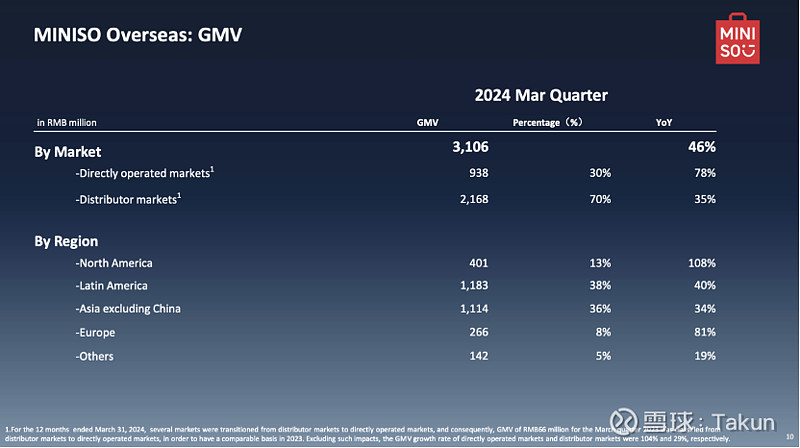

Q1的净利润增速28%超过了收入增速26%,调整后的净利润率为16.6%。此外在海外的营收部分,名创优品实现了12.2亿元的超预期收入,同比增长了53%。

“门店节点”的价值重估

名创优品的门店本身,我一直当做是线下的流量节点去看待。随着节点数量的提升,不单单是规模效应所带来的成本控制能力提升,品牌心智也会随着门店的数量而提升。简而言之,随着门店数量的提升和门店主题的变化,促使用户在线下触点/节点的接触频率上升,会在更高的维度提升整体品牌价值。

正如最早期便利店的可口可乐门头,让可口可乐的心智和品牌价值进一步提升,也正如当下名创优品的门店升级和地段升级。

这次名创优品Q1的净增门店数也实现了新高突破。截至24年Q1,全球门店数达到6630家,其中国内门店数4034家,海外门店数2596家。开店层面,本季度净新增门店217家,同比增长接近3倍,亦打破了历史同期开店纪录。

海外市场的开店进一步加速。国内净增门店108家相当于23年同期的两倍,海外净增门店109家,超过了国内市场的增速。

“刚刚过去的3月季度是我们开店速度最快的第一个季度,这为实现我们2024年净增900至1100个家门店的目标奠定了坚实的基础。”名创优品创始人、董事会主席兼首席执行官叶国富表示。

在提升门店价值和品牌心智这块,有一个非常关键的因素就是IP。好的IP能够带动区域性的流量,自然也能带来确定性的门店流量,快速迭代的IP能够让门店的访问频率进一步提升。

名创优品的IP战略,就是对上述流量增长正循环的的完美融合。从最早的IP方强势,到现在随着名创优品平台价值和流量价值的凸显,名创优品面对IP方平台定价权的提升,都已在接下来的业绩中持续显现。

从产品结构上看,IP产品占销售比是26%,其中国内25%,海外已经超过40%(上上个季报这个数字还是30%,Q1同比增长超过100%)。而这次电话会议中也提到,IP的许可费用本身是一个半固定的成本(保底+分成),所以后续反映的利润弹性应该会更高。

优质的IP,同样带动着名创优品的门店价值向着「一二线」的核心商业中心挺进,在此过程中,更高品牌价值自然能获得更好的店租补贴。就像叶总说的,“用更大、更高端的门店,建立起品牌强大的印象,再创造更高的业绩。”

名创优品,是任何IP需要在线下露出,都无法绕开的线下流量节点。

增长驱动的内外循环

先讲讲国内市场的观点,首先市场竞争格局的理性化,无论是名创优品还是TOP TOY的竞对,在当前的市场环境中出现了更多的理性化因素,许多中小竞争者的出清,都进一步提升了公司主体的位置、供应链和谈判能力。其次是经济修复后所带来的一些指标的反转,有释放利润弹性的预期。管理层也在电话会议中提到,同比有所提高,期待随着行业的刺激和复苏,有更好的超预期的表现。当下中国区域Q1的SSSG(同店销售增长)恢复率已经到了98%。

海外市场的话,无论鹰兔同笼问题如何变化,都无法避开“鹰酱”这个全球最大的消费市场,以及在这个消费市场中的高强度的增速对名创优品海外增速贡献的高权重。

美国业务自2021年第四季度以来保持高速增长,21-23年之间销售年复合增长率(CAGR)达130%。24Q1美国同店销售额仍然保持30%至40%的高增长。目前美国约有150家店铺,年度店铺净增目标为80至100家。

继续关注时代广场门店的SSS(同店销售)并期待其成为地表最强。

市场展望

当下的港股正处于反转大牛市中,对于恒生科技指数当下的行情来说,可以用这套框架去cover当前的行情,来分别对应牛一/牛二和牛三阶段。

P1 估值修复部分的钱,外资对于港股市场的信心→信仰/执念。 P2 基本面(业绩)修复部分的钱,PEG和PSG等估值体系伺机待发。 P3 海外业务的稳定性重估和增长预期,如果海外增速质量更高更佳。

在Q1季报放榜之前,各家公司的估值锚的核心权重是P1为主,P2预期为辅。当前随着Q1和Q2 Guidance在这两周的陆续发布,P2阶段的权重也会逐步提升。

回到名创优品本身,其恰好能享受到每个P阶段升值企业,尤其是在不确定性最强的P3阶段。国内的消费恢复和海外的更高质量增长,加息周期下的平替供应链能力,以及未来推演可能降息周期下所包揽的海外消费力……等等等等。

作为全球消费者越来越无法避开的线下流量节点,期待下一个季度的名创优品,能给出更强的「IP平台定价权」和「供应链定价权」,也期待接下来的越南之行,能有机会去河内和胡志明的门店圣地巡礼。