$中宠股份(SZ002891)$ $佩蒂股份(SZ300673)$

序言:随着人们的生活水平不断提高,身边养宠物的人也越来越多,宠物正在从以前看家护院的功能需求转变为陪伴慰藉的情感需求,宠物在中国家庭中的地位也不断提高。

从身边养宠物的家庭不难发现,每年花费在宠物上的支出,少的几百上千元,多的上万元,这是一个逐渐兴起的千亿赛道,值得广大投资者关注。

本文首发于其他平台,为了更好的阅读,推荐点击此处(网页链接)

一、宠物赛道产业链

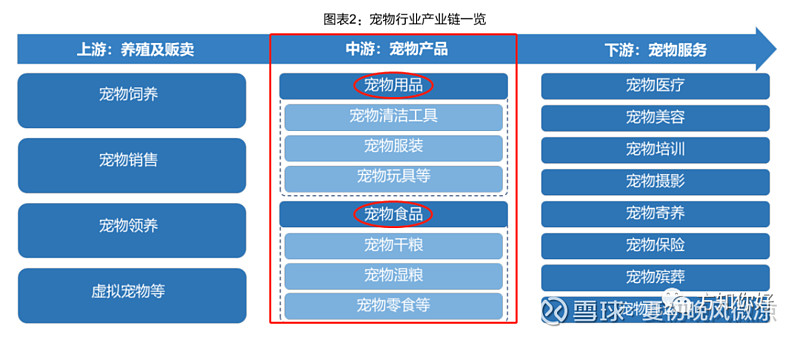

宠物行业产业链条围绕宠物生命周期展开,覆盖食品、用品、医疗、洗美等多种需求。

1、上游:宠物饲养交易为主,多为个人经营,缺少规模化企业;

2、中游:宠物产品,主要包括宠物刚需的宠物食品及宠物用品,赛道内企业规模化程度高且竞争激烈,整体毛利率约15%-40%;

3、下游:宠物服务,主要包括宠物医疗、洗美、培训等服务类企业,随消费需求升级细分赛道逐渐增多,整体毛利率达30%-60%,利润空间广阔。

近年来,国内宠物市场的发展逐渐趋于成熟化,中游宠物产品市场增速快、潜力大,是目前最为成熟的宠物细分市场;

同时宠物行业下游产业不断延申,针对宠物的服务出现精细化升级化趋势,有望成为行业未来增长点。

宠物赛道准备分三个章节来写,今天主要讲的就是中游的宠物食品,也是市场占比最高的领域。

二、宠物行业市场规模

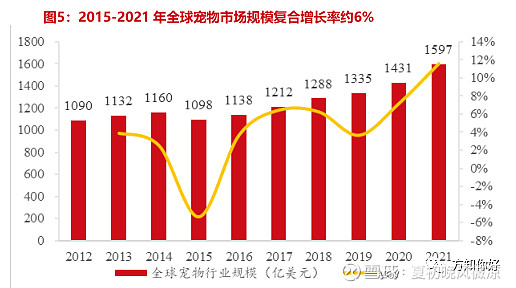

1、从全球视角来看:根据欧睿数据,2021年全球宠物市场规模约为1600亿美元,是一个有着万亿人民币空间的市场,国际宠物市场已逐渐成熟,规模增速低于快速发展的中国市场。

全球宠物市场品牌集中度高于中国,并且前十品牌均为国外品牌,主要来自于玛氏和雀巢两大公司,国产品牌在国际市场份额较低。

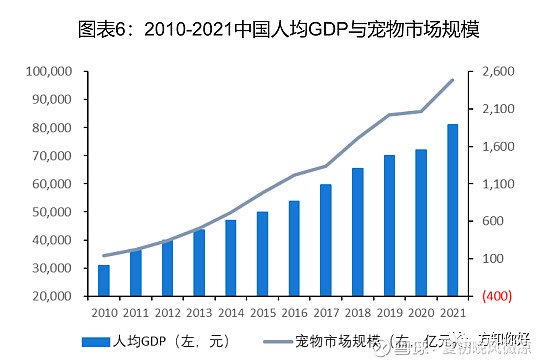

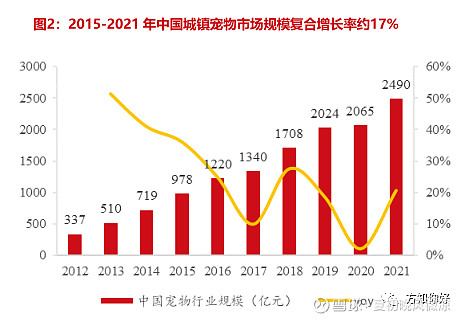

2、从国内视角来看:中国宠物市场加速发展,2021年我国城镇宠物市场规模约为2490亿元,同比增长20.6%。

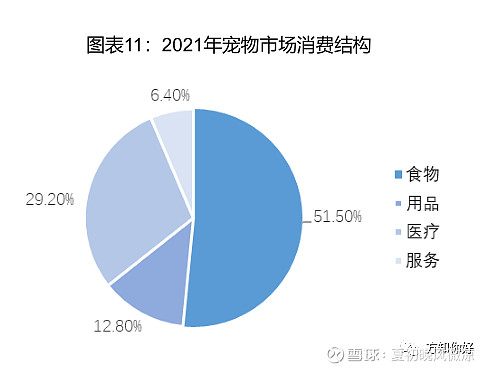

3、从细分市场占比来看:根据《2021宠物行业白皮书》,宠物食品是最大的细分市场,占比约51. 5%,宠物用品约为12.8%,宠物医疗占比29.2%。

宠物食品资本化程度最高,是宠物饲养最底层、最稳定且消费频次最高的需求,涵盖宠物出生到死亡的全过程,属于饲养宠物的刚性需求。

三、宠物食品行业分析

宠物食品是宠物产业链中重要的一环,贯穿宠物全生命周期,具有刚需、高购买率、高复购等特性,是目前宠物行业最大的细分市场,也将最先受益于宠物经济的发展。

1、宠物食品市场规模

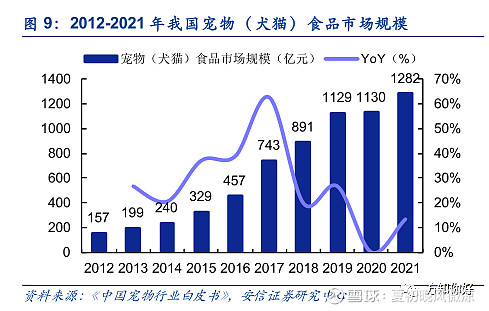

根据《中国宠物行业白皮书》2021年宠物(犬猫)食品行业规模达到1282亿元,在我国宠物消费市场中占比为51.50%。

当前,国内用剩菜剩饭喂养宠物的比例仍然较高,伴随着养宠人群逐步年轻化和收入水平的提高,越来越多的宠物主更加关注宠物的主粮品质和营养成分;

剩饭剩菜的喂养方式逐渐被取代,养宠家庭渗透率的提升叠加宠物食品渗透率的提升,我国宠物食品行业仍有很大的增长空间,宠物食品行业规模有望进一步扩大。

2、宠物食品渗透率

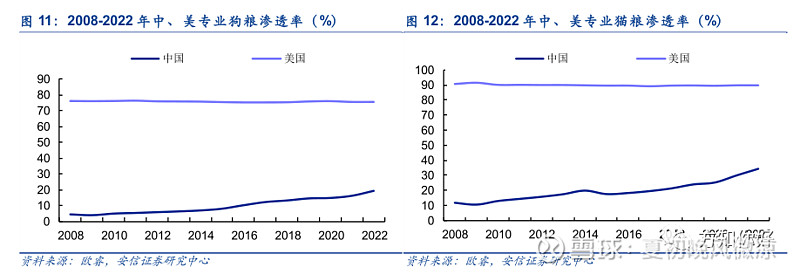

根据欧睿数据,2021年我国专业狗粮、猫粮渗透率分别为16.2%、29.9%,而美国则分别为75.5%、89.8%。

专业宠物食品与剩菜剩饭相比,具有营养全面、消化吸收率高、配方科学、质量标准、饲喂使用方便、可预防某些疾病和延长寿命等不可替代的优点。

3、宠物食品分类

宠物食品整体分为主粮、零食、保健品三大类。

1、主粮:占比35.8%,市场份额约为891.42亿元,分为干粮和湿粮两大类,其中干粮占比最高,竞争最激烈,湿粮占比较低,竞争程度较低。

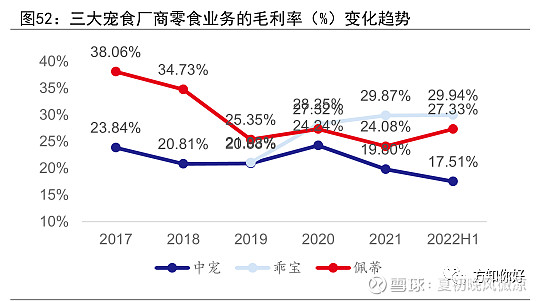

2、零食:占比13.9%,市场份额约为346.11亿元,主要分为肉质零食、咬胶、除臭饼干、罐头等,多样化趋势明显,国内咬胶龙头是佩蒂股份。

3、保健品:占比1.8%,市场份额约为44.82亿元,新型市场,集中度较低,中国品牌在犬/猫营养品TOP10中占比均超过50%,具有一定竞争优势。

四、宠物食品竞争格局

1、宠物食品市占率

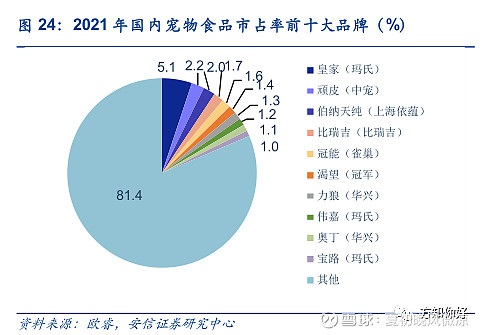

从市场集中度来看,我国宠物食品市场竞争格局相对分散,行业前十大企业占比仅18.6%。

据欧睿数据显示,2021年中国宠物食品市占率中,顽皮(中宠股份)紧随皇家位列第二,其他国产品牌如比瑞吉、伯纳天纯等也逐渐收获了消费者的青睐,市占率名列前茅。

未来随着行业竞争加剧,市场集中度有望进一步提升,国内头部玩家有望进一步提高市占率。

2、宠物食品国内竞争格局

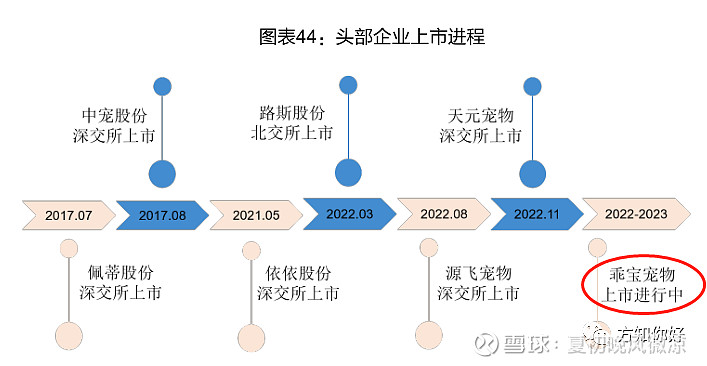

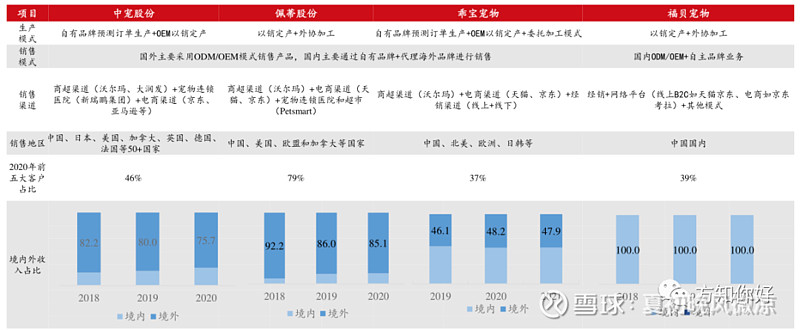

目前国内上市和准备上市的宠物食品公司主要有5家:中宠股份、佩蒂股份、乖宝宠物(拟上市)、福贝宠物(拟上市)、路斯股份(北交所上市)。

其中,北交所上市的路斯股份不在此次研究范围内。

目前,国内四大主要宠物食品公司中,主要布局主粮和零食,下面我们具体对比一下。

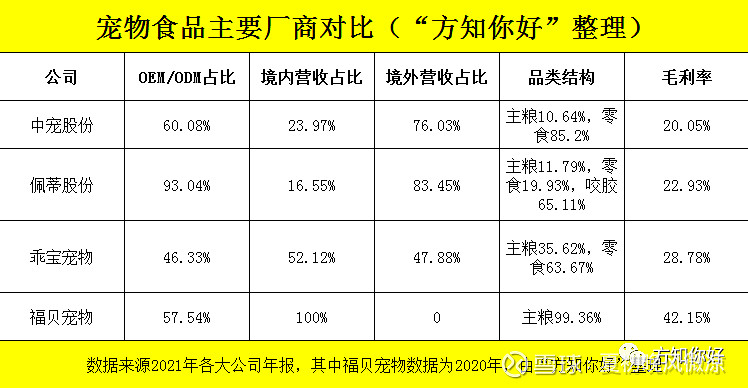

根据中宠股份2021年底披露的年报可以看出,公司主要收入来自宠物零食和宠物罐头,宠物主粮占比只有10.64%。

根据佩蒂股份2021年底披露的年报可以看出,公司主要收入来自宠物咬胶和宠物肉质零食,宠物主粮占比只有11.79%。

3、综合对比

3.1、从宠物主粮角度来看:

主粮市场不仅占据宠食行业近7成的份额,还具有很高的消费频次,成为主流厂商的重点竞争领域。

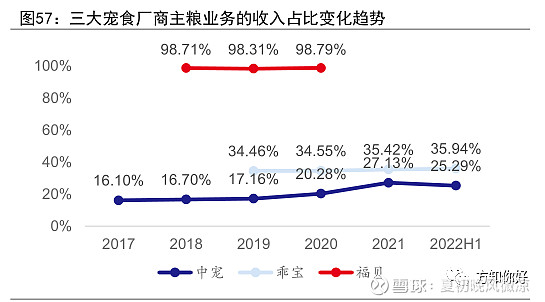

当前,本土的四大主要宠物食品公司中,中宠股份、福贝宠物、乖宝宠物三家均在主粮领域发力,其中:

① 福贝宠物专注于主粮业务,几乎全部的收入源于主粮;

② 乖宝宠物三成以上的收入源于主粮业务,且近三年来其比重持续增加;

③ 中宠股份近年来也不断加码主粮业务,其收入比例从2017年的16.10%增至2021年的27.13%。

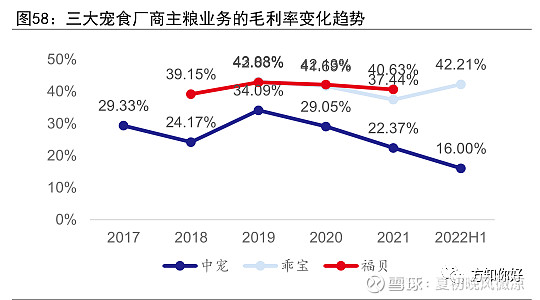

从毛利端来看:行业正常毛利率在25%~45%之间,主流厂商争相布局主粮业务。

3.2、从宠物零食角度来看:

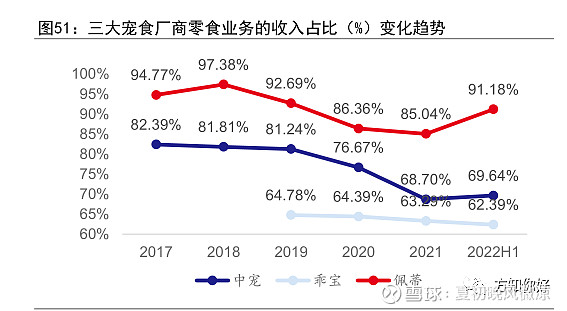

目前,本土的四大主要宠物食品公司中,中宠股份、佩蒂股份、乖宝宠物三家均大量布局零食领域,其中:

① 佩蒂股份是宠物零食细分领域中宠物咬胶龙头企业,近年来逐步加大宠物主粮布局。

② 中宠股份的零食业务占比于近三年大幅下滑,从2019的81.24%降至2021的68.70%,仍以近七成的比例占据主要地位;

③ 乖宝超六成收入源于零食,但比重在近三年平缓滑落。

从毛利端来看:行业正常毛利率在20%~40%之间,乖宝毛利水平近年来稳步上升,已经超过佩蒂。

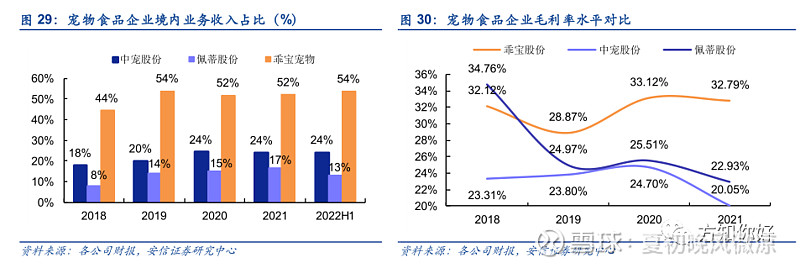

4、从企业境内和境外营收占比来看:

四家企业销售渠道基本相同,但是福贝宠物只在国内经营,并没有参与境外市场,中宠、佩蒂正逐渐从国外市场转向发展国内业务,乖宝宠物国内外市场兼顾。

乖宝宠物国内外业务占比更为均衡;

中宠和佩蒂开始发力国内市场以及注重线上渠道;

福贝专注于国内,虽然可以规避国外的竞争,但是也容易丧失机会。

五、一些思考

早期国内宠物食品企业大多依托于人力成本及原料成本优势,为海外品牌进行代工生产、贴牌出口(ODM/OEM模式)。

但对于企业来说,代工并非长久之计,因为长期代工的经营模式难以形成企业自身竞争壁垒、缺乏内生增长动力。

从企业盈利角度来看,以自有品牌发展相对成熟的乖宝宠物为例,其自有品牌毛利率普遍在35%-45%,而ODM/OEM业务毛利率仅为20%-30%。

因此我认为,未来宠物公司应该加大自有品牌建设力度,从过去的代工模式转变为建立自身品牌,提高企业竞争力。

这里我汇集了四家主要宠物食品公司数据,供大家参考。

从上图信息可以看出:乖宝宠物在自有品牌建设方面最好,福贝宠物次之,佩蒂股份最少。