上周,中来股份的一则公告拉响了市场聚焦光伏分布式市场的号角。

中来股份6日公告,2021年4月30日,公司控股子公司中来民生、中来民生全资子公司中来智联与上海源烨新能源有限公司签署了《户用光伏发电项目EPC总承包协议》,计划首年合作建设户用光伏EPC工程规模至少1.2GW,第二至第五年的年平均新增建设容量不低于1.5GW,且合作满5年累计建设装机容量达7.2GW以上。按照3.5元/W计算,合同总金额预估为252亿元,其中第一年合同金额约为42亿元,占公司最近一个会计年度经审计主营业务收入的82.60%。

一、为什么是户用光伏?

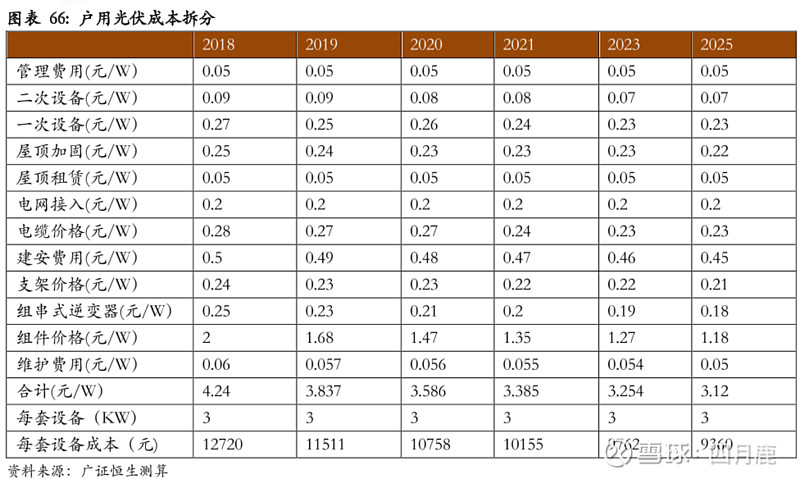

户用光伏市场呈现火热的发展态势。中国光伏行业协会发布的数据显示,截至2020年底,全国户用光伏累计装机已超过20GW,安装户数预计超过150万户。其中,2020年户用光伏装机规模达10.1GW,占分布式光伏新增装机规模的近七成,超过前4年户用光伏新增装机容量的总和,月均装机规模超900MW。

2020年,户用光伏市场蓬勃发展,成为光伏新增装机中最大的亮点,已成为举足轻重的项目类型。”中国光伏行业协会王勃华说,2021年户用光伏装机预计将会创下新高。

如今,户用光伏正从“投资品”逐渐演化为重要的“家用设备”,市场前景日益广阔。预计“十四五”期间每年光伏装机达70-90GW,分布式光伏装机达20-23GW,户用光伏重要地位进一步凸显。2021年户用光伏新增装机量将达15GW左右。

“2021年是‘十四五’开局之年,在碳达峰、碳中和与乡村振兴战略的双重机遇下,在乡村清洁能源建设工程、千乡万村沐光行动等多重政策牵引下,户用光伏即将进入加速发展期。”据悉,一个20KW的户用光伏系统每年可为老百姓增加收入8000-10000元。

另一个利好消息是,国家发改委近日发布《关于2021年新能源上网电价政策有关事项的通知》(征求意见稿)。征求意见稿明确规定,2021年起新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目,中央财政不再补贴,但新建户用分布式光伏仍有每千瓦时0.03元的补贴。

王勃华表示,尽管2021年户用光伏补贴强度尚未公布,但征求意见稿明确给户用光伏补贴留出了预算,项目管理和申报程序与去年相同。同时,户用光伏项目不占用年度保障性并网规模,可以直接并网消纳。

户用是公司光伏业务潜在高速增长点,商业模式以租赁为主、销售为辅。20 年户用龙头市场地位稳固,实现装机 1.8GW,21 年全年我们预计实现 3GW 以上新增户用装机量、增速超 60%,租赁模式占比有望超七成。

据统计, 我国至少还有5000万个可安装户用光伏的屋顶,形成了装机总量可达1000GW“万亿”赛道,包括正泰、阳光电源、中来股份等在内的众多国内户用光伏企业已经开始发力,迎接户用光伏的再次爆发。

2016至2020年,全国户用光伏累计装机已超过20GW,安装户数超过150万户,其中,数年累计分别为15万户、50万户、78万户,107万户,150万户。2016-2020年新增装机量分别为13万户、35万户、22万户、29万户、50万户。

2021年的EPC竞标价格:

项目1名称:华能灌云热电有限责任公司厂用电接入平价上网光伏项目

开标时间:2021年5月6日

项目地点:江苏省连云港市灌云县

建设规模:5.05MW

招标单位:华能南京金陵发电有限公司

中标单位:中国能源建设集团东北电力第一工程有限公司

中标总价:18858999.22元

中标单价:3.731元/W

项目2名称:广东化州良光镇150MWp农光互补光伏发电项目

开标时间:2021年5月7日

项目地点:广东省化州市

建设规模:150MW

招标单位:深能(化州)新能源有限公司

中标单位:中国能源建设集团广东省电力设计研究院有限公司

中标总价:581500000元

中标单价:3.877元/W

项目3名称:恩平市牛江镇白水带95MW农光互补光伏发电项目

开标时间:2021年4月23日

项目地点:广东省恩平市

建设规模:95MW

招标单位:恩平市弘唐达新能源有限公司

中标单位:中国电建集团贵阳勘测设计研究院有限公司

中标单价:4.16元/W

二、为什么国电投瞄准户用市场?

国电投已经是全球最大的新能源投资商,无论从风电、光伏电站的运营规模还是运营的能力已经是行业顶端。但国电投的新能源投资主要集中于大型集中式电站。

而集中式电站尤其是占地较大的光伏电站,国内的优质地块会越来越少。(优质地块:收地成本低,连片面积大、地势平坦)近几年集中式电站已经安装到山地、农村周边、鱼塘、湖面、矿山塌陷区等,地形改造成本较高,同时成片的平坦地块已经不多见了,所以未来集中式电站的建站成本会越来越高。

国电投的目标是强化新能源投资的比例,为碳中和目标及国家能源转型保驾护航。同时作为企业,需要考虑企业未来的战略布局,在自身转型上做长远布局。因此,国电投对深入到户用光伏市场是“必须”且“必要”的。

三、为什么选择牵手中来民生?

前国内在分布式领域,做的规模最大的是正泰新能源,2020年正泰户用光伏开发量约1.5GW。2021年正泰集团将户用光伏列为重点,着力打造正泰新能源户用板块。而靠后的企业有中来民生、天合富家、尚德益家、英利、阳光电源、阿特斯阳光花园等,年开发规模在100-500MW之间。

国电投希望快速切入户用光伏,选择收购一套成型体系会比自己开发渠道,建立体系要容易得多。

中来民生的优势:

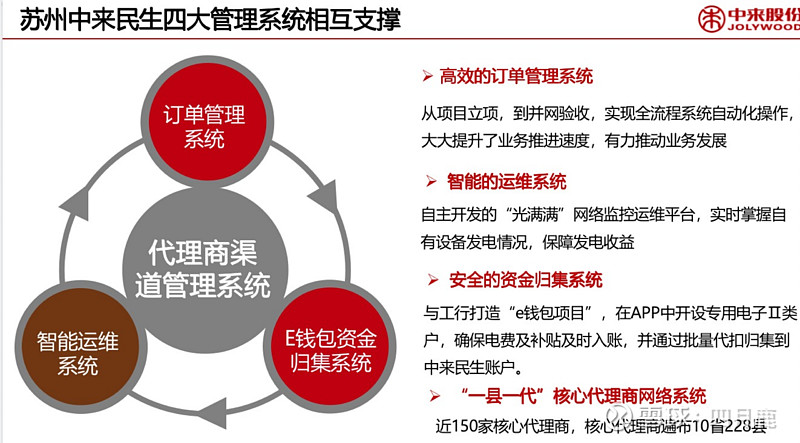

1.户用分布式经销渠道。经过多年的深耕经销商遍布山东、河北、河南、江浙沪等地区。

2.中来民生的户用板块已经达到年万户的运营规模,具备电力工程资质和丰富的运维及开发经验。

3.银行授信。中来民生与工商银行、农业银行、宁波银行等建立了战略合作。打通了电站与融资的渠道。

与工行打造“e钱包项目”,在APP中开设专用电子Ⅱ类户,确保电费及补贴及时入账,并通过批量代扣归集到中来民生账户。

4.技术优势。中来本身的透明背板及透明背板组件其轻量化特点,适合户用分布式及工商业屋顶。中来N型双面组件发电量高于同版型的组件,随着制造成本降低,电站回收成本期更短。中来与华为建立了战略合作伙伴,深入到分布式能源利用及5G算法,户用变得更加智能。

5.相对于正泰、天合、隆基等上市公司公司,他们有集中式电站开发,与国电投主业务有重合竞争。而尚德、阿特斯、英利等股权结构还在变动中。综合下来选择注资中来民生板块是最佳的标的。

国电投和中来的合作已经非常深入了。

1.制造部分:中来光电与国电投形成TOPCon电池及组件技术的合作。中来的背板材料是国电投黄河公司组件的材料供应商,合作多年。

2.电站运营经验:国电投能源公司、电力投资公司与中来保持多年的合作和互访,双方深入了解、信任度高。国电投领跑者项目采用了中来N型双面组件,发电增益高,得到充分认可。

互动热络 国电投领导半月两次到访中来股份:

中来股份董事长林建伟:转型效果显著 公司N型电池进入收获期

3.国电投在工程材料、运维资质上与中来民生形成了互补。国电投电力系统建设经验、村网企网连并经验,同中来民生户用开发、工商业开发、农棚、屋顶、水面建设经验结合。

户用和工商业电站,资金回收期跨度大,随着规模扩大,对资金的需求越高,因此低成本的融资渠道和完善银行授信体系是非常重要的。国电投作为央企,资金成本低,未来合作开发分布式市场,如虎添翼。

四、碳中和下的未来市场有哪些期待?

1.国家正在研究“碳交易”机制拉动新能源投资与节能减排改造,对于高碳排放的钢铁、有色金属、玻璃、煤炭开发、火电厂等一方面鼓励节能改造,减少碳排放。另一方面无法消解的碳排放,会与清洁能源企业、减排企业形成碳交易机制,进一步促进节能减排。

所以建议各位关注电站开发企业,如电站公司(南网能源,晶科科技、正泰电器等)、逆变器公司、钢铁煤炭、有色的公司,关注他们碳改造和碳交易的进展。

2.清洁能源成本进一步降低。清洁能源在我国能源体系内占比逐渐提高。储能系统成本降低后,让清洁能源自身具备调峰能力。减少对火电的依赖和电网调峰压力。

3.户用市场将出现更多的机会。从小型离网系统、工商业及厂房屋顶改造、节能建筑和光伏建筑一体化等。

$中来股份(SZ300393)$ $隆基股份(SH601012)$ $晶科科技(SH601778)$

参考Mr蒋静 Mr蒋静的资本圈:万亿户用光伏,正在迎来蝶变网页链接