一、中国经济型酒店市场还有很大发展空间

现在如家、7天虽然都以达到千家的规模,但中国经济型品牌酒店集团占整个市场的比例还很低,只有10-20%的水平,而在欧美发达国家则是50%以上,甚至70%的水平。现在这些品牌酒店集团正处于快速扩张期,是价值增长最快的阶段。

关于中国经济型酒店是否过剩的问题,从前四大品牌在快速扩张的同时都还保持80%以上的入住率就可以证明这个市场还远没有达到饱和状态。用季琦的话说,现在中国经济型酒店的竞争更多的是如家、7天、汉庭、锦江这样的品牌连锁集团和那些无品牌单体酒店或者区域小品牌竞争;他们这些大品牌之间的竞争还不是那么激烈;在各自的细分领域依然保持快速扩张和很好的业绩。

所以,这些经济型酒店集团是优质成长股,要从我们手里买走理应给出较高的价格。

二、要约价与汉庭目前市值相差甚远

如家、汉庭、7天都是携程系出来的,他们的经营理念、公司运营情况都相近;所以是最好的比较标的。

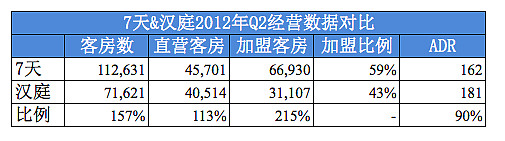

从规模上说,7天的整体门店数和客房数都高于汉庭,客房数是汉庭的1.6倍,其中直营客房数是汉庭的1.1倍,加盟客房数是汉庭的2.2倍;但由于定位客群的不同,7天的ADR只有汉庭的90%。

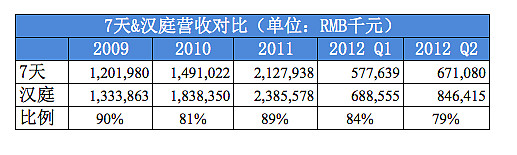

因为7天的ADR比汉庭低,同时入住率又比汉庭低10个百分点左右;所以7天虽然客房数比汉庭多,但总营收依然比汉庭低;同时由于7天加盟店比汉庭发展得更快,所以7天营收与汉庭的差距还有扩大趋势;但依然在80%左右的水平。

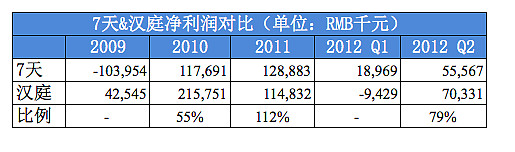

净利润方面,7天2011年的净利润还高于汉庭,2012年Q2也有汉庭的80%左右。

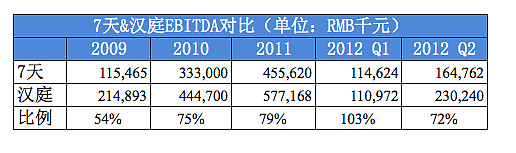

非GAAP EBITDA方面,7天也有时会超过汉庭,至少在70%以上。

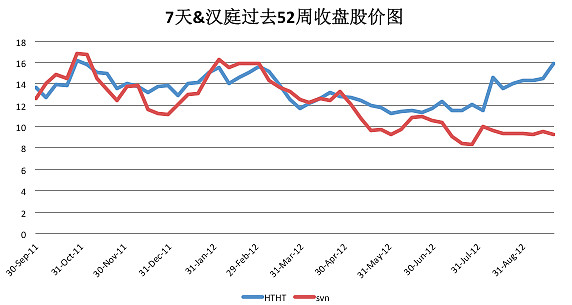

从过去52周7天汉庭每周收盘股价对比图可以看出,7天和汉庭的股价长期处于不相上下的水平;从今年3月份之后才开始分化。

所以,从财务对比角度看7天的合理市值应该是汉庭的70%-80%;目前汉庭的市值是10亿美元,那7天的市值应该是7-8亿美元,约合每ADS 14-16美元。

三、估值

谈到价值就不得不说估值--虽然这是个我不擅长的领域,但也试着说一说。

首先要说明一点的是,正处于投入期的这些酒店集团不能完全按市盈率多少倍来衡量。现在他们开一家店投入都是500-600万,每年都新开100家左右的直营店,投入就是5-6亿人民币,而他们的利润只有1亿人民币,相当于多开20家店就没有利润了;而少开20家店则马上让利润翻倍。所以,我不准备采用市盈率估值。

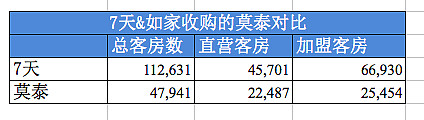

最近两年如家收购了莫泰,锦江收购金广快捷,7天收购华天之星和如家最近收购的安徽e家快捷;交易估值分别是4.7亿美元;3400万美元(6491.88万元收购剩余的30%股份);2160万美元(1.36亿元人民币)和940万美元;对应的客房数分别是4.8万间、(金广快捷暂没查到)、2682间和1284间。莫泰的规模最大,直营和加盟比例也和目前的7天最相近;可以作为参照之一。下面是莫泰和7天的客房数对比:

不管是总客房数,直营客房数,加盟客房数,7天都是如家收购时的莫泰的两倍;而且7天的经营情况和品牌都比莫泰好;7天的价值也应该在莫泰的2倍以上。如果以如家收购的价格4.7以美元乘以2计算的话就是9.4亿美元,依然低于现在汉庭的市值;折合每ADS 价格约19美元。而且,7天的股价最高也曾到达过24.9美元;说明这个估值并不算离谱;只是在中概股整体低迷的环境下,经济型酒店股都被低估了。

结论:

7天私有化要约集团给出的6.35亿美元的价格低于7-8亿美元,更低于9.4亿美元,各位7天股东如果不满意私有化价格,可以在股东大会投票时投反对票;以期提高收购价格或者是继续享受公司未来成长带来的增值。

作者:吴桑茂

声明:本人持有$7天(SVN)$ 多头仓位。