本文为i美股#巴菲特股池# 系列文章之:$IBM(IBM)$

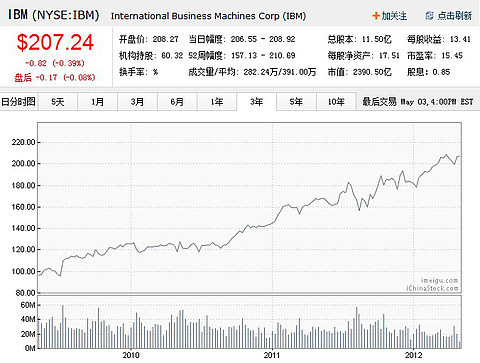

2011年巴菲特对IBM的投资引起了大家的关注,这不仅是因为他投了107亿美元的额度,更因为这打破了巴菲特不投资科技股的一贯做法。截至2011年12月31日,巴菲特持有IBM 6391万股普通股,占IBM总股本的5.5%;以2012年?收盘价207.24美元计算,巴菲特所持IBM股份价值达132亿美元,成为其投资组合中仅次于可口可乐(持有市值约155亿美元)的股票。

IBM是科技公司,但他已经不是一般意义上高增长同时伴随高风险的科技公司。他的主营业务(IT服务和软件)已经非常成熟,而且有较好的预测性。虽然IBM科技股的风光已经不再;看似戏剧性不大,但他依然保持非常强的竞争力,在金融、大型零售等企业的核心系统和技术领域拥有绝对的优势。

本文将从IBM的公司概况、业务模式、竞争优势、财务业绩等方面对IBM作简单介绍(主要参考资料为IBM年报和网络信息)。内容包括以下几个部分:

1、IBM公司发展历史

2、IBM公司业务介绍

3、IBM竞争优势

4、IBM财务情况

5、巴菲特为什么要买IBM

一、IBM公司发展简史:

虽然巴菲特刚投资IBM不到一年的时间,但IBM却是已经有百年历史的公司。IBM公司(International Business Machines Corporation)成立于1911年6月16日,总部位于纽约州阿蒙克市。IBM创立时主要业务是做商用打字机,然后转为文字处理机;20世纪50年代后才开始发展计算机业务;90年代又从计算机硬件转向软件和服务;2004年卖掉PC部门……

截至2011年12月31日,IBM在全球170个国家开展业务,拥有全职员工44万人(包括全资子公司和合资子公司),另外,IBM还会根据项目的需求聘用临时员工;2011年聘用了2.55万人。

以2012年5月3日的收盘价计算,IBM市值为2390,是仅次于苹果和微软的第三大科技公司。

二、IBM 涉足的业务

IBM公司划分了五大业务部门,分别是:1、全球科技服务部门(GTS : Global Technology Services );2、全球商业服务部门(GBS : Global Business Services );3、系统和科技部门( Systems and Technology );4、软件部门( Software );5、金融服务部门 ( Global Financing )。

1、 全球服务部门(Global Services)

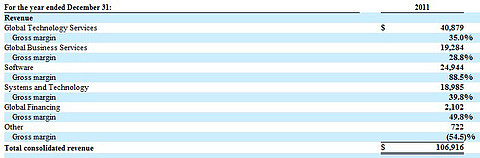

全球服务部门是IBM从硬件转型到服务的重点业务,包括全球科技服务部门(GTS : Global Technology Services)和全球商业服务部门(GBS : Global Business Services)两个部门业务。2011年这两个部门的总营收达到602亿美元,占IBM总营收的56.7%。

全球科技服务部门(GTS : Global Technology Services)

IBM的GTS部门主要为企业提供具体的IT服务,包括软件外包(Outsourcing)、技术集成(Integrated Technology Services)、技术维护服务(Maintenance)。该部门2011年获得了409亿美元的营收,居五大部门之首。(PS: 该营收甚至超过了印度前四大软件外包巨头TCS、infosys、高知特、Wipro的总营收,IBM才是最大的软件外包巨头)

全球商业服务部门(GBS : Global Business Services)

IBM的GBS部门主要为企业提供资讯服务,包括IT咨询、管理咨询、战略咨询等。该部门的前身是IBM的IT咨询部门BIS(Business Innovation Services),后来合并普华永道咨询部(PwCC)整合为业务咨询服务部BCS(Business Consultant Service);2006年IBM将BCS部门更名为GBS。现在IBM 的GBS部门已成为全球最大的咨询公司之一,主要竞争对手有麦肯锡、波士顿、贝恩、埃森哲、凯捷、毕博、德勤咨询等。2011年该部门获得192亿美元的营收。

通常在前面的GBS部门为企业提供咨询服务后,IBM的GTS部门可以更容易的拿到实施方案里面的单子。所以,虽然GBS提供的咨询服务只有28.8%的利润率,比IBM其他四个部门都低,但这块业务对IBM来说相当重要。

2、系统和科技部门(Systems and Technology)

系统和科技部门是IBM的硬件部门,主要为企业提供大型机、服务器、大型存储服务等:

该部门提供服务包括:系统(Systems : System z, Power Systems, IBM Smart Analytics, IBM Netezza, IBM SmartCloud Entry )、存储(Storage)、零售解决方案(Retail Store Solutions : point-of-sale and self-service systems and peripherals)、微处理器(Microelectronics : semiconductor design and manufacturing)。该部门2011年获得了190亿美元的营收。

3、软件部门(Software)

IBM 的软件部门是公司毛利率最高的一个部门,毛利率达到88.5%;2011年营收则达到250亿美元。

IBM主要是为企业提供各种中间件;主要包括Web Sphere Family、Information Management、Lotus、Tivoli、Rational等;此外,IBM还提供自有的操作系统。

4、金融服务部门(Global Financing)

IBM 金融服务部门是为了促进客户购买IBM的系统、软件和服务而成立的部门。该部门主要为客户提供长期和短期商业贷款,以及一些IBM设备的金融租赁服务。目前该部门的营收较小,2011年只有21亿美元,但毛利率较高,达到49.8%。

三、IBM的竞争优势

IBM从上世纪90年代就开始向服务转型,那时的惠普还依靠打印机业务过得很滋润,戴尔还是针对个人客户的PC厂商,SUN也还是这个行业的一个新生玩家。依靠之前在大型机上建立的优势,IBM从企业核心系统向外延伸,为企业开发管理、应用软件,从而把控了企业IT系统的核心;而IBM也依靠这些实践的积累做到了各分子系统和中央核心系统的最好联接(如果其他公司来对接可能就会出现不稳定等问题)。

此外,IBM还从技术合作网上延伸,为企业提供管理、战略方面的咨询,从大政方针上协助客户,与企业客户结成“战略伙伴关系”。本来企业要换掉原有的IT系统就是件代价很大的事,通过这样的合作,IBM与企业的关系就更加密不可分。

如今与IBM竞争的惠普、Oracle(SUN)、戴尔等公司提供的产品都不如IBM全面,而且在性能和安全方面也有一定差距;在服务方面与IBM竞争的凯捷、毕博、德勤咨询等公司之前都没有硬件方面的业务,软件的实施也更多的是依赖第三方外包进行;只有IBM是能在软硬件、核心系统和分子系统及相关软件之间全面覆盖并很好对接的服务商。可以说,IBM在技术、人员及与企业的关系方面都建立了较好的壁垒。

四、IBM的财务情况

IBM的营收在2008年时就达到了1000亿美元,但金融危机之后有所下降,到2011年才又回到1000亿美元的规模;不过他的净利润都是在逐年增长的;净资产回报率也在逐年提高。

IBM转型之后,他不断砍掉硬件业务;2002年将硬盘业务以20.5亿美元卖给日立,2004年底又将PC业务以12.5亿美元卖给了联想集团,2007年又将打印业务以7.25亿美元卖给日本理光。从2000年以来,IBM的硬件业务占应收的比重从41%下降至目前的18%。

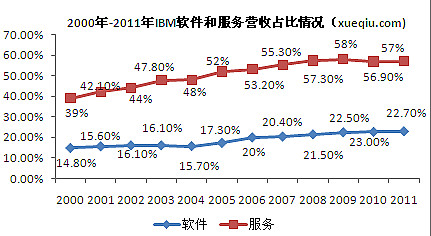

在砍掉硬件业务的同时,IBM在软件业务上不断加码。1995年,IBM成立了软件集团,随后通过收购打造了以RationalSoftware、DB2、Lotus、WebSphere和Tivoli五大软件品牌为核心的软件基础设施平台;让软件和服务成为IBM近十年的业务发展的重点,他们营收份额逐年在不断增加。IBM服务和软件营收占比从2000年的39%和14.8%提高到2011年的57%和22.7%。

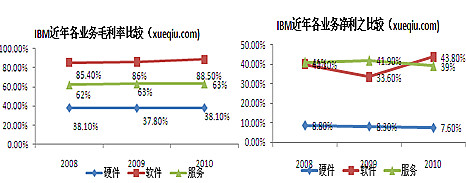

从盈利能力上看, IBM硬件业务的毛利率在38%左右的水平,而软件和服务毛利率却可以达到87%和62%;所以IBM硬件净利率只有8%左右,而软件和服务净利是40%和38%。这一方面体现的是IBM想通过硬件更好地参与竞争,扩大市场然后通过软件和服务赚取更多的利润;另一方面也是转型之后利润率不断提高的原因。

五、巴菲特为什么买IBM

大家通常所说的科技股一般有两个特征:1、增长快,变化也快;就像Facebook、百度、腾讯等少则50%,多则100%的营收增速,小点的奇虎360增长甚至超过200%;但因为这个行业变化太快,十年前的雅虎已经完全没落,谷歌之后的短短几年又有Facebook的崛起;这个行业里的公司更多的是各领风骚三五年,未来的不确定性太大,所以很难去预估未来收益率。2、科技公司的快速增长其实是伴随着大量资金投入的;很多科技公司早年都是一直靠投资人的资金维持运转的,即使盈利之后也要将资金投入到新业务的发展中去,很少有股息红利回报。科技股的这两点特征都是不利于长期投资者持有的。巴菲特特之前所称不投资科技股更多也应该是基于这两个原因。

然而,就像曾经的蒸汽机、铁路、汽车也是他们刚出现的那个时代的高增长、高风险的“科技股”一样;随着时代的发展,信息技术的某些领域也已变得成熟,增长相对稳定。IBM所在的大型企业关键系统和技术领域已经非常成熟,变化也已经不大,能参与竞争的企业也已经不多。

同时,IBM几十年积累的高度稳定、安全的技术和经验已经让银行、保险、大型零售和其它一些关键行业对他形成了高度信任和依赖;所以,已经用过IBM产品的公司如果要换掉IBM的产品就像换上市公司换审计师和律师事务所一样,是非常重大的事情。IBM已经在他这个领域建立了很好的护城河。

此外,IBM也早已走过了科技公司高投入的阶段。从1995年以来,IBM已经连续17年提高季度分红水平,而且七年分红达到两位数增长;此外,IBM还累计拿出了超过1000亿美元进行股票回购。当然,这些都必须基于IBM稳定增长的现金流和不断提高的盈利能力之上。IBM 毛利率从1992年的39%以下增长到2011年的46.9%;每股收益从2007年的7.27美元增至2011年的13.25,增长近一倍。随着金融危机过去,各大企业加大IT支出,IBM业绩还将继续增长。

好的公司还要有好的价格才是好的投资标的。IBM目前股价207.24美元,每股收益13.41美元,市盈率15.45倍。巴菲特持股成本在170美元左右,对应市盈率约为12.7倍;2011年IBM净利润增速7%,PEG不到2。不计分红回报,现在巴菲特持有的IBM股票的账面收益已经达到20%以上。

吴桑茂 发表于雪球