文:燕翔、许茹纯、朱成成

核心观点

我们对基金四季报披露的相关数据进行了详细的分析统计,主要结论如下:

1)2019年四季度市场基金份额及资产净值大幅上升,且新发基金只数及份额同样双双回暖。

2)偏股型主动管理基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)股票仓位持续上升,且当期已升至历史高点。

3)行业配置上,地产、电子布局加强,食品、医药占比回落。

4)从集中度的角度看,四季度基金持仓的行业集中度小幅下降,显示基金抱团取暖的态势略有松动。个股上,基金重仓个股的集中度同样自2019年二季度达到阶段性高点后开始连续两个月持续回落了。

基金持仓规模

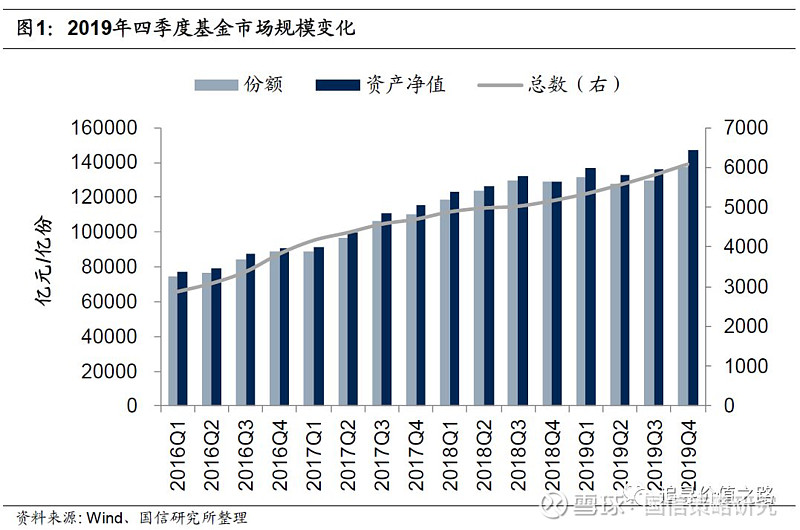

总规模:基金份额及净值大幅上升。2019年四季度市场基金份额及资产净值环比大幅上升,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但去年四季度基金规模再次出现大幅回升的迹象。

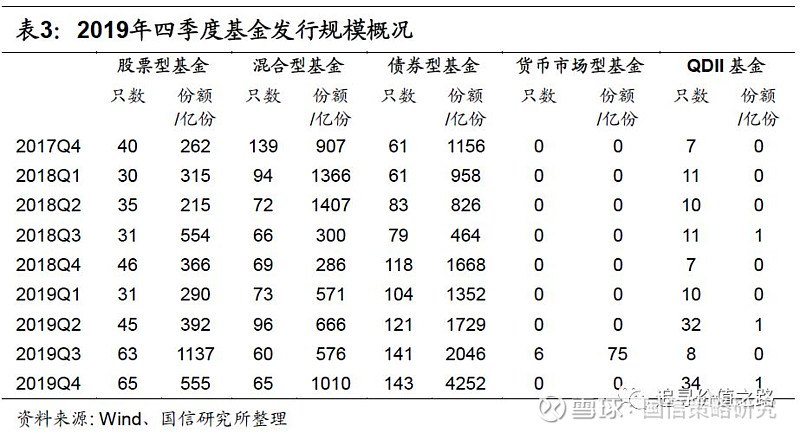

发行规模:发行只数及份额双双回暖。2019年四季度共发行基金307只,同比上升28%,环比上升10%,发行份额5818亿份,同比大幅上升151%,环比同涨52%。

基金行业配置变化

股票仓位:总体仓位升至历史高点。2019年四季度偏股型基金股票仓位环比持续回升,由三季度的73.7%升至77.3%。

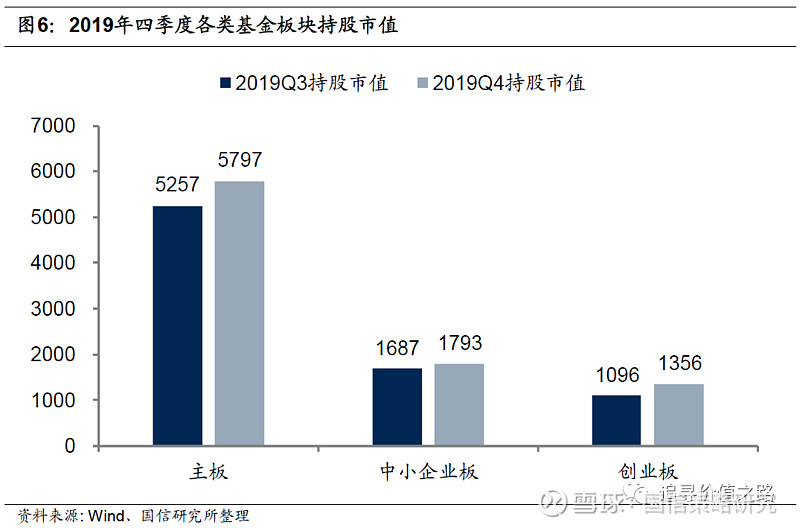

板块持股市值:创业板持股市值大幅上升。分板块看,三大板块持股市值绝对值均有所提高,但主板、中下板持股市值占总持股市值比重有所下降,而创业板块持股市值占比大幅上升。

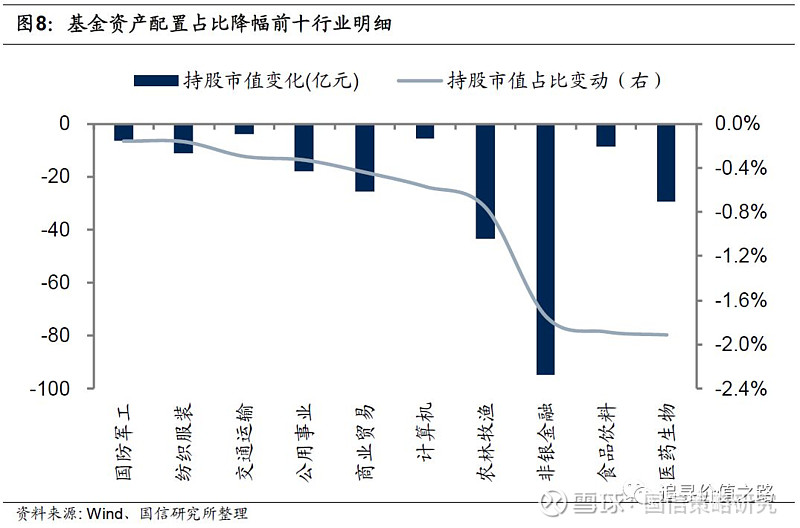

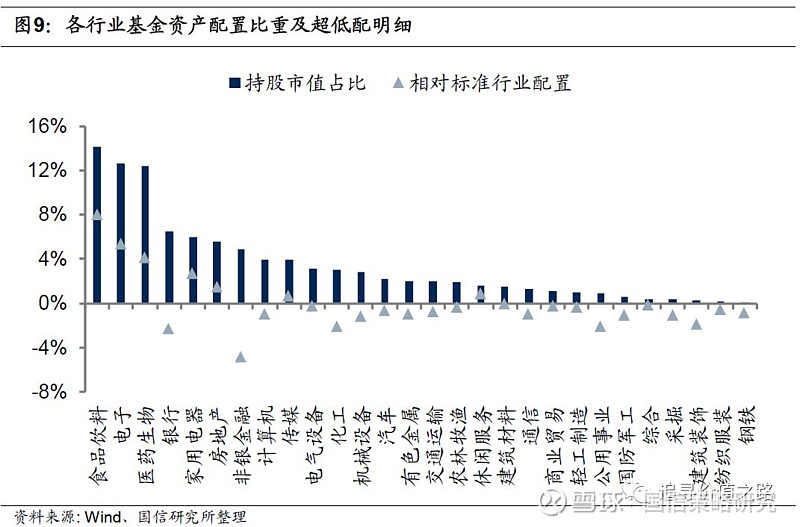

行业持股比例:地产、电子布局加强,食品、医药占比回落。行业配置上,地产、电子板块四季度占比增幅居前,而食品饮料和医药生物板块在年初以来获得较大涨幅的背景下,基金仓位有所调减。

重仓行业集中度:四季度重仓行业集中度小幅下滑。

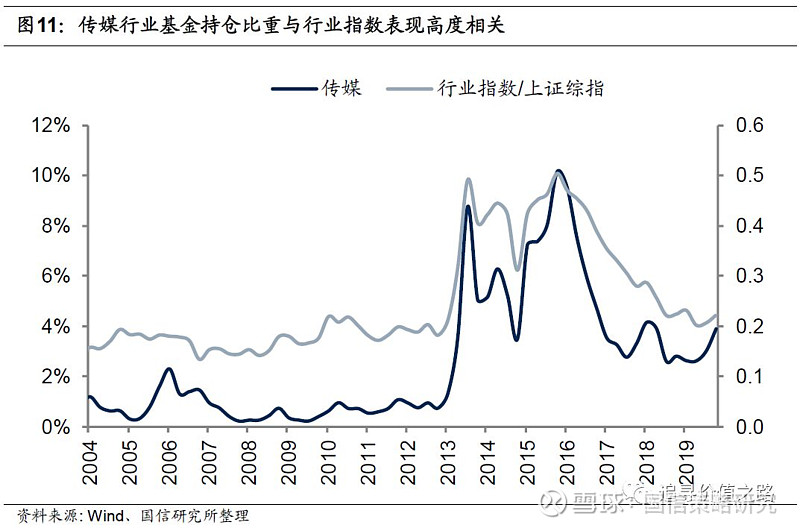

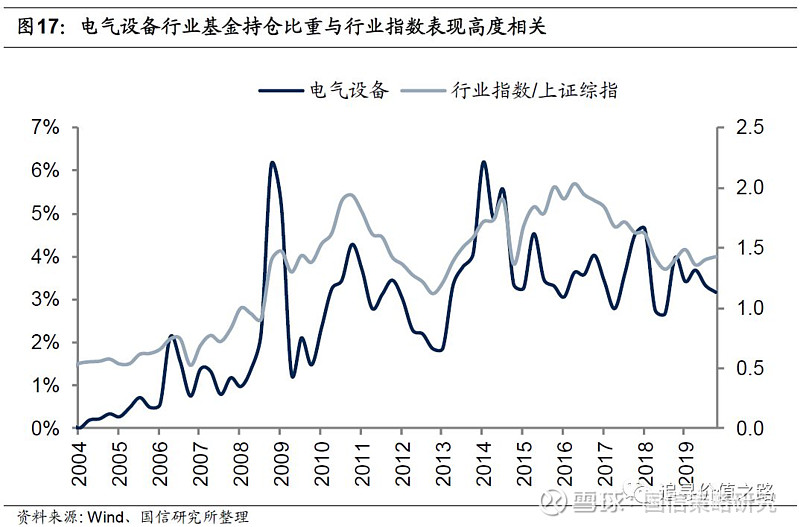

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关。整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。

基金个股配置变化

重仓个股配置:消费、金融个股较为集中。2019年四季度基金重仓的前20只股票中,食品饮料、银行行业均为4只,医药生物和电子行业各3只,家用电器和房地产行业各2只,非银金融和机械设备行业各1只。

重仓个股集中度:重仓个股集中度持续下降。四季度前10大重仓股占所有重仓股市值较上季度下降3%。

陆港通基金配置变化

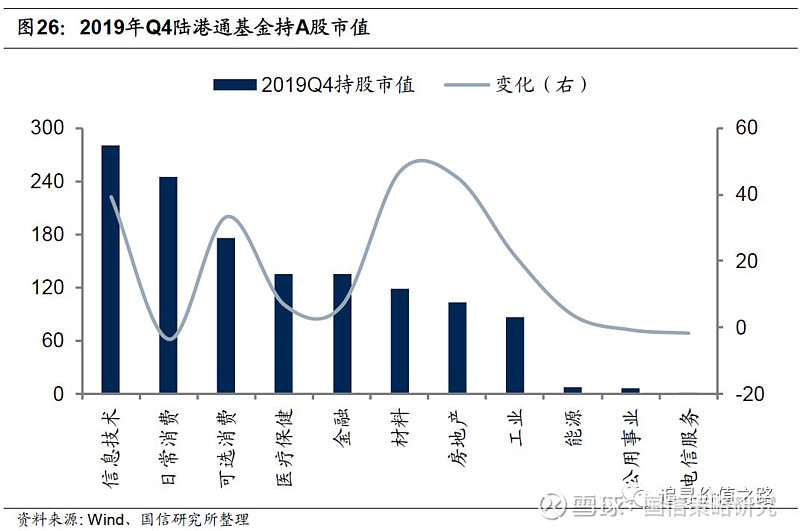

陆股通基金大幅加码科技、消费板块。2019年四季度陆港通基金持A股总市值为1294亿元。其中信息科技、可选消费行业占比涨幅居前。

基金持仓规模变化

总规模:基金份额及净值大幅上升

2019年四季度市场基金份额及资产净值环比大幅上升,从变化趋势看,2016年四季度以来基金市场规模总体增长较为稳健,虽然2018年三季度至2019年三季度增长态势有所放缓,但去年四季度基金规模再次出现大幅回升的迹象。根据WIND数据统计,截至2019年四季度市场共有基金6084只,基金份额共计137233亿份,资产净值总额147024亿元,环比分别增加278只、7441亿份、10624亿元。

分类来看,截止2019年12月31日,股票型基金共有1080只,占总数的比重仍为18%,资产净值11368亿元,净值占比8%。混合型基金2538只,占总数的42%,资产净值占比14%。债券型基金1908只,净值占比上升至27%,货币市场型基金374只,净值占比继续下降至51%。另类投资基金30只,QDII基金154只。

2019年四季度与三季度相比,各类型基金份额及净值普遍出现了回升,仅货币市场型基金和QDII基金出现了小幅回落,其中另类投资和债券型基金资产净值涨幅仍然居前。具体来看,2019四季度全部基金的总数量增加了278只,总份额增加了7441亿份,资产净值上升了7.8%。分类来看,另类投资基金资产净值涨幅依然最大,环比上升29.3%,债券型和股票型基金资产净值环比分别增加23.0%和12.2%,涨幅次之。混合型基金净值环比增加11.3%,QDII基金净值环比增加6.3%,而货币市场型基金净值持续缩水,四季度净值环比小幅下降0.2%,是各类基金中净值唯一缩水的基金。

发行规模:发行只数及份额双双回暖

2019年四季度共发行基金307只,同比上升28%,环比上升10%,发行份额5818亿份,同比大幅上升151%,环比同涨52%。分类来看,股票型基金2019年四季度发行65只,同比增加19只,环比增加2只;基金份额同比增加189亿份,环比下降582亿份。混合型基金2019年四季度发行65只,同比减少4只,环比增加5只;基金份额同比增加724亿份,环比增加434亿份。债券型基金四季度发行143只,同比增加25只,环比增加2只;基金份额同比增加2584亿元,环比增加2206亿元。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2019年四季度偏股型基金资产净值占基金资产净值的比例仅为15%,但其持仓股票市值占到所有开放式基金持仓股票市值的63%,因此分析偏股型基金具有很强的代表意义。

基金行业配置变化

股票仓位:总体仓位升至历史高点

2019年四季度偏股型基金股票仓位环比持续回升,由三季度的73.7%升至77.3%。其中股票型开放式基金仓位为89.3%,环比上升1.6%,混合型开放式基金股票仓位为75.6%,环比上升3.9%。从变化趋势来看,自2018年全年受权益市场表现低迷影响,偏股型基金股票仓位显著下滑,但2019年以来随着市场整体改善,偏股型基金股票仓位出现较大幅度的上升。从结构上看,股票型开放式基金和混合型开放式基金股票仓位当前均回升至历史高位。

板块持股市值:创业板持股市值占比大幅上升

2019年四季度偏股型基金共持股市值为8946亿元,三季度为8040亿元,环比上升906亿元,变化幅度为11%。分板块看,三大板块持股市值绝对值均有所提高,但主板、中下板持股市值占总持股市值比重有所下降,而创业板块持股市值占比大幅上升。具体来看,2019年Q4主板、中小板、创业板持股市值分别为5797亿元、1793亿元、1356亿元;环比分别增加540亿元、105亿元、260亿元,涨幅分别为10%、6%、24%。从结构上看,四季度基金主板持仓市值占比64.8%,环比下降0.6%,中小板持仓市值占比为20.0%,环比下降0.9%,创业板持仓市值占比15.2%,环比大幅上升1.5%。

行业持股比例:地产、电子布局加强,食品、医药占比回落

行业配置上,房地产、电子板块四季度占比增幅居前,而食品饮料和医药板块在年初以来获得较大涨幅的背景下,基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2019年四季度食品饮料(14.2%)、电子(12.6%)、医药生物(12.6%)、银行(6.5%)和家用电器(6.0%)占比居前。而钢铁(0.1%)、纺织服装(0.2%)、建筑装饰(0.2%)、采掘(0.3%)和综合(0.3%)持股占比仍然居后,均不高于0.5%。

(2)从持股占比变化来看,2019年四季度12个行业基金持股占股票持股比例环比增长,其余16个行业持股比例均有所降低。其中,房地产和电子板块四季度持股占比涨幅居前,分别上涨1.7%和1.2%。而医药生物、食品饮料和非银金融行业持股占比大幅下降,环比分别减少1.9%、1.9%和1.8%。

(3)从基金持股行业占比相对标配来说,2019年四季度食品饮料(+8.1%)、电子(+5.4%)、医药生物(+4.1%)、家用电器(+2.8%)、房地产(+1.5%)明显超配,而非银金融(-4.8%)、银行(-2.3%)、化工(-2.1%)、公用事业(-2.0%)、建筑装饰(-1.9%)则仍处于低配状态。

重仓行业集中度:四季度重仓行业集中度小幅下滑

四季度基金重仓行业集中度小幅下滑。截止2019年12月31日,基金重仓行业前3、前5、前10占比分别为39%、52%、73%,环比分别下降2.6%、2.2%、1.0%。从变化趋势来看,2019年一季度以来基金重仓股行业集中度持续提高,虽然最新四季度数据显示基金抱团取暖的态势略有松动,当前来看,基金重仓持股头部行业占比依然并不高。

机构持仓与行业表现:传媒、电子表现与机构持仓高度相关

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有23个行业基金持仓行业占比变化与该行业指数表现正相关,其中有15个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在传媒、电子、休闲服务、医药生物、农林牧渔、轻工制造、电气设备。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的上涨。

基金个股配置变化

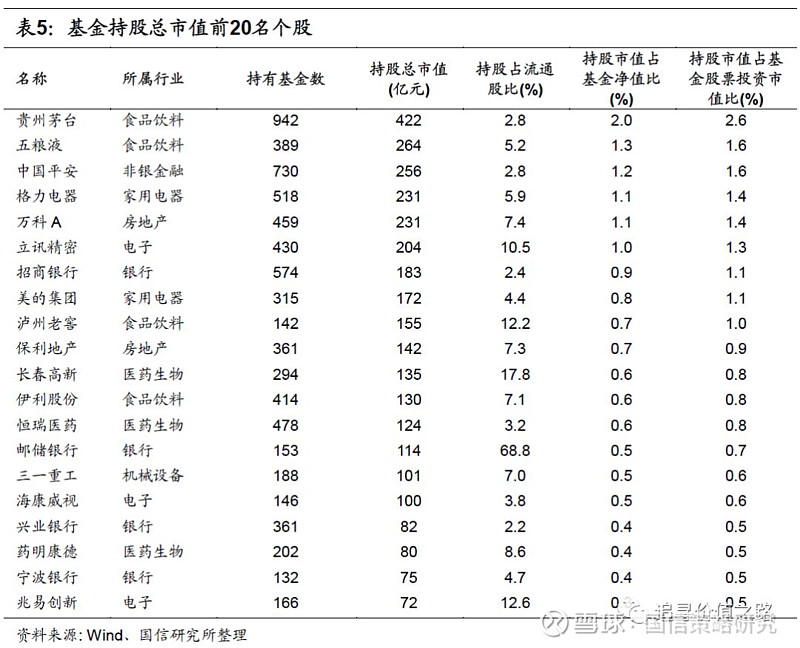

重仓个股配置:消费、金融个股较为集中

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2019年四季度基金重仓的前20只股票中,食品饮料、银行行业均为4只,医药生物和电子行业各3只,家用电器和房地产行业各2只,非银金融和机械设备行业各1只,其中贵州茅台仍为基金持股总市值最高的股票。

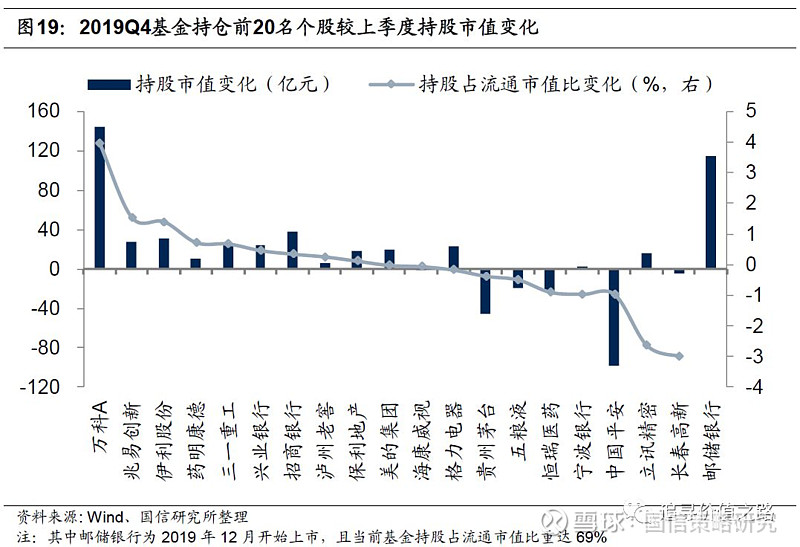

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比上升居多,其中万科为基金持股市值增长最大个股,2019年四季度环比增加144亿元,持股市值占股票流通股比重增加了3.9%。虽然中国平安、贵州茅台、恒瑞医药、五粮液等个股依然处于重仓股前20之列,但基金持股市值占对应个股流通市值比重出现下滑。

持仓个股变动:银行股加仓幅度居前

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

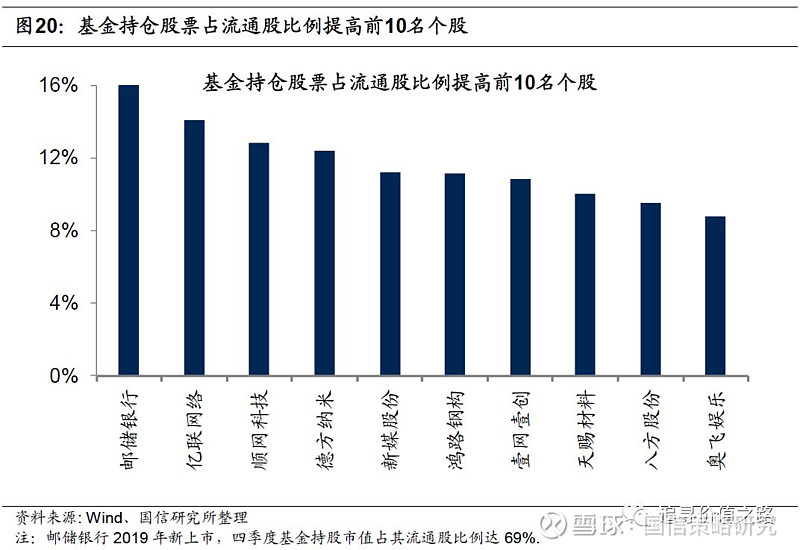

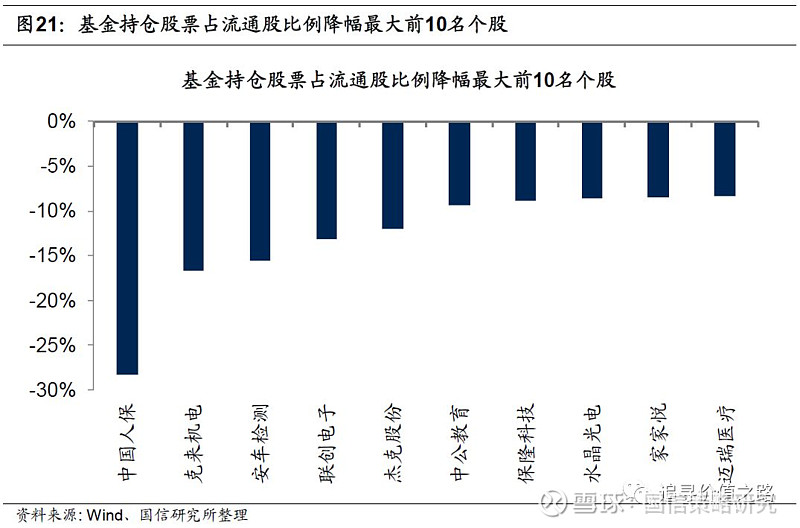

从持仓股票占流通股市值比看(按“2019Q4持仓市值占流通市值比-2019Q3比”排序),占比增长前10名涨幅均在8%以上,其中邮储银行由于2019年12月份上市,截至四季度基金持仓市值占流通比重达69%。而中国人保持股市值占流通市值比在基金所有重仓股中降幅最大,四季度下降幅度为28%。

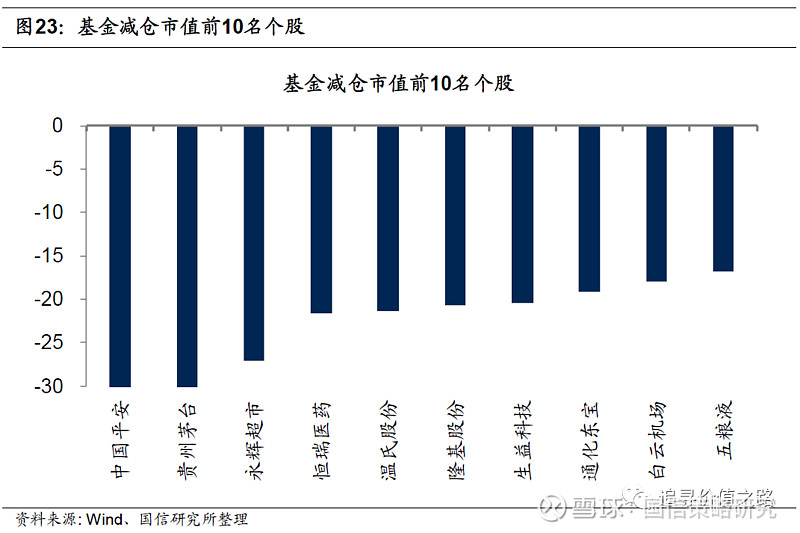

从持仓股票总市值变化看(按“2019Q4持仓市值-2019Q3持仓市值”排序),持仓市值增加前十名个股增幅均超过25亿元,其中万科基金持仓市值增幅最大,四季度基金持仓市值增加144亿元。而中国平安持仓市值在基金所有重仓股中降幅最大,四季度减少了98亿元。

重仓个股集中度:重仓个股集中度持续下降

四季度前10大重仓股占所有重仓股市值较上季度下降3%。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截止2019年12月31日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为24%、35%、53%、69%,持股集中度分别较上季度小幅下降3%、2%、2%、1%。从变化趋势来看,基金重仓个股集中度自2019年二季度达到阶段性高点后已经开始连续两个月持续回落了。

四季度基金重仓持股个数环比基本持平。截至2019年12月31日,基金重仓持股个数为1344,环比基本持平。从变化趋势来看,公募基金重仓股个数从2003年以来持续上升,2006年底达到峰值后开始触顶回落,在去年四季度经历短暂的回升后于今年年初开始再度持续下降,基金重仓股个数的减少或反映了各基金抱团取暖的特征。

陆港通基金配置变化

陆股通基金大幅加码科技、消费板块

2019年四季度陆港通基金持A股总市值为1294亿元,三季度为1097亿元,环比增加198亿元。其中信息技术行业占比最大,四季度持股市值为245亿元,三季度为249亿元,环比小幅下降4亿元。日常消费行业次之,四季度、三季度持股市值分别为274亿元、142亿元,环比上升132亿元。电信服务行业四季度持股市值依然最小,持股市值小幅下降2亿元至不到1亿元。

2019年四季度陆港通基金持港股总市值为419亿元,三季度为295亿元,环比上升124亿元。其中非日常消费品行业占比最大,四季度持股市值为98亿元,环比上升44亿元。金融行业次之,四季度、三季度持股市值分别为90亿元、80亿元,环比增加10亿元。公用事业行业四季度持股市值最小,仅为3亿元,环比下降3亿元。

2019年四季度陆港通基金重仓A股前十标的消费类股票占4只,信息技术股3只,其中贵州茅台(日常消费)持股市值最大,四季度持股市值为64亿元,环比下降7亿元。

2019年四季度陆港通基金重仓港股股前十标的中金融和非日常消费股各5只,其中腾讯控股(通信服务)持股市值最大,四季度持股市值为60亿元,环比小上升23亿元。

(上述所有涉及到的个股标的信息,均为公开信息整理,不构成任何盈利预测和投资评级建议)

燕翔SAC执业证书编码:S0980516080002

联系人朱成成

联系人许茹纯

本文转载自国信证券2020年1月23日的研究报告《国信证券-投资策略-2019年四季度基金持仓分析:权益仓位升至高位,电子地产增幅较大-20200123》

想要了解最全面的A股历史行情特征?2000年以来,A股市场什么在涨、为什么是他们在涨?股价波动背后的逻辑是什么?全市场第一本对股市行情进行系统性复盘的著作正式上市啦!

点击了解新作:《追寻价值之路:2000~2017年中国股市行情复盘》。

本书系统回顾了2000~2017年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。本书每章内容主要分四部分展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征;第四部分策略专题,是对相关热点问题的专题性深度研究。