本文讨论经济的周期属性在股票投资研究中的作用,以及最近几年我们自己在自上而下中遇到的一些痛点。

首先第一个问题,周期属性指的是什么?按照字典的定义,“若一组事件或现象按同样的顺序重复出现,则把完成这一组事件或现象的时间或空间间隔,称为周期。”这里的关键词是“重复”,如果按照这个定义,那一条直线也算是有周期的。但这个定义对投资研究没意义啊,对于任何一个没有不确定性的资产,比如定期存款,市场预期一定是一致的、准确的,不会有资产价格的波动,也不会有投资机会的出现,对于同样利率是5%的存单,不会有人认为工行的存单比建行的存单更值钱吧。

所以对于投资研究而言,我们讨论的“周期属性”本质上是“波动”而不是“重复”,有波动就会有分歧、有分歧就会有资产价格变化、有资产价格变化就会有投资机会,这是我们所关注的核心问题。经济学上把经济周期划分为繁荣、衰退、萧条和复苏四个阶段,实际上大家讨论的重点都是波动、而非重复,每次经济周期长的样子都不一样。在波动中,我们会去争论方向问题(是不是起来了),我们会去争论幅度问题(空间有大多),所有的争论背后都蕴含着投资的机会。所以,从这个角度看,一条直线显然是不具有“周期属性”的,他没有波动。

最近几年中,中国经济所出现的问题,就是GDP增速走势长得太像“一根直线”了,没有波动了。其实不止GDP,M2、工业增加值等等,很多宏观经济指标都是这个情况,指标钝化了、没有波动了、走势几乎是一根直线,以至于使得很多宏观研究和预测都失去了意义。你看空经济预测GDP是6.5(6.46的6.5),我看多经济预测GDP也是6.5(6.54的6.5),这样的分歧就纯粹是自己跟自己玩了,对投资的意义真说不上来。

显然,对投资研究来说,我们需要“波动”,需要经济的“周期属性”,这样,我们才能够在市场中领先一步,获得超额收益。这里,我想以过去几年A股消费股的行情作为一个例子,来讨论中国经济“周期属性”出现的问题,以及对我们自上而下做投资研究造成的困难和提出的挑战。

大体上从2015年开始,日常消费板块就一直跑赢市场整体有显著的超额收益,一直到现在。从2015年年初至今,日常消费板块指数累计涨幅高达115%,而同期沪深300指数涨幅只有14%。

(注:这里的“日常消费”(consumer staples)是GICS行业分类的标准,有时候也翻译成为“必需消费”,主要包括食品农业、零售、个人和家庭用品三个子行业,在A股中,我们没有太多个人和家庭用品的上市公司(美股有宝洁等),主要是食品饮料公司市值占大头。)

有些观点认为过去几年的“消费股行情”主要是市场的防守属性,经济下行大家追逐盈利稳定的资产、中美贸易摩擦大家追求盈利稳定的资产、负利率资产荒大家追逐盈利稳定的资产等等逻辑。一波如此巨大的消费股行情,如果仅仅因为防守属性,这个解释实在是难以接受,更何况还持续了这么长时间。

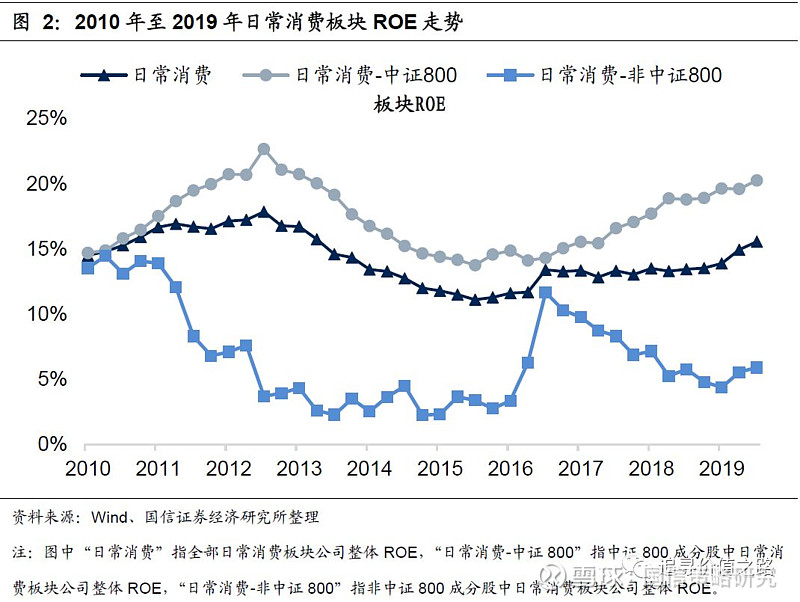

实际上,最近五年的消费股行情应该说完全是一种进攻性行情,体现在日常消费板块的盈利能力有大幅上升,板块的净资产收益率(ROE)持续上升(见下图),特别是中证800成分股中的日常消费上市公司,板块ROE从2015年的13.8%提高到2019年的20.3%,盈利能力提升幅度高达近50%。上市公司如此强悍的盈利上行周期,能不造就一波波澜壮阔的股价上涨行情吗?!

但是现在问题来了,上述的消费品上市公司盈利能力持续强劲上升,能够在宏观数据中看见影子吗?答案是完全否定的。最近几年,我们看到宏观数据中,社会消费品零售总额增速从2015年10.7%下降到2019年11月的8.0%。

有读者会说,社会消费品零售这个指标只包含“商品性”消费而没有包含“服务性”消费,而医疗、教育、娱乐等“服务性”消费才是发展的方向,所以社会消费品零售增速这个指标不能代表整体消费的增速,他低估了整体消费增速。这个观点没问题,但你看全国居民人均消费支出的增速,(这是一个季度指标,因为数据频率较低,所以平时用得没有社会消费品零售这个指标多),他包含了所有的“服务性”消费,增速从趋势上看也是下行的,依然没有办法解释前面说的从2015年开始日常消费板块上市公司盈利能力的趋势性上行。

所以,如果完全从自上而下的宏观研究出发,一定是踏空2015年以来的消费股行情的。你可以找到一万条宏观的理由去解释为什么在宏观消费增速下行的过程中,消费品上市公司的盈利能力没有往下,但是你找不到一条宏观曲线,能够很好地去拟合去解释消费股的ROE为什么是向上的。

那么消费股的ROE究竟为什么是向上的呢?这个答案可以仁者见仁、智者见智,我们的观点是主要有两方面的原因,一是供给侧的产业集中度提升,二是需求侧的贫富差距扩大导致了一部分人消费能力的增强。本文不打算深入展开探讨过去几年消费股ROE上行的逻辑和原因,这个问题的答案在本文中不重要,重要的是我给出的两个解释变量,“产业集中度提升”和“贫富差距扩大导致一部分人消费能力增强”,这两个变量在宏观数据中都是看不见的,至少是无法高频跟踪的。

这就是当前自上而下研究的痛点!股票资产本质上是对“盈利能力”而非“经济增速”来进行定价的。以前大多数情况下,“盈利能力”和“经济增速”(或者其他主要宏观变量,CPI、PPI、M2等)是高度相关的,但现在有越来越多的“盈利能力”与“经济增速”指标之间的背离情况出现。这种背离对于自上而下研究提出了极大的难度和挑战。

很多人问,宏观研究对于股票投资到底有没有用。我的看法是,能够发现前述消费股ROE上行的宏观研究当然有用,发现不了的没太大用,得出相反结论的研究是有害的。

结论性地说,我个人看法,从自上而下研究的角度看,纯宏观经济研究的出发点是“经济周期”(GDP、CPI、M2等一系列宏观指标),然后一步步推导到“盈利周期”,最后到股票资产定价。但这个逻辑链条太长,非总量波动占主导因素时,宏观指标与企业盈利之间出现背离的概率太大,就好比GDP好咱们工资并不必然会涨一个道理。

而策略研究的出发点一定是“盈利周期”而不是“经济周期”,经济周期是用来解释为什么企业盈利会发生变化,以及未来是否仍有持续性的,经济周期本身不是研究的目的。很多时候,如前面说的2015年以来的消费股ROE上升,你在宏观指标里找不到很好的逻辑解释。我的看法是,解释不了就解释不了了,从“盈利周期”出发,至少我们能够发现这个事实接受这个事实,不会忽略掉这个这么重要的股价驱动变量,更不会得到有害的研究结果。

燕翔 SAC执业证书编码:S0980516080002

想要了解最全面的A股历史行情特征?2000年以来,A股市场什么在涨、为什么是他们在涨?股价波动背后的逻辑是什么?全市场第一本对股市行情进行系统性复盘的著作正式上市啦!

点击了解新作:《追寻价值之路:2000~2017年中国股市行情复盘》。

本书系统回顾了2000~2017年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。本书每章内容主要分四部分展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征;第四部分策略专题,是对相关热点问题的专题性深度研究。