横店东磁2023年年报出来后,陆续看了好几个年报分析,本来不计划再写了,但看完之后,个人最关心的问题没有得到答案,所以还是决定自己深入看看,这样心里更踏实一些。

过去这一年下来,东磁的业绩方面有两个没想到,一个是光伏价格下降太快了,另外一个是投资暴雷,差不多亏损了3亿。去年5月初的那篇文章,预测全年净利润在22-24亿之间,阴差阳错的,实际净利润是18亿多一点,如果不是投资暴雷,倒也差不多。股价方面就更没想到随着光伏板块跌这么多了。

过去的已经过去了,这篇文章主要是想探究一下是不是还值得继续持有或者买入。因为横店东磁的3大板块中,有两大板块在去年全年都是价格下行的,如果第四季度是低点,并且持续下去的话,2024年的业绩会是什么样的。这就需要按板块做分析。

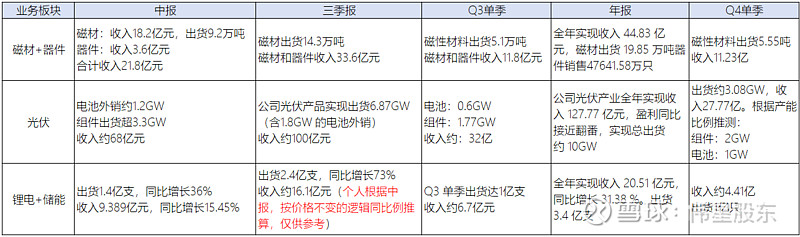

下面是各产品板块近两年的营收和毛利率情况:

看上表,总体而言:

1、磁材(磁性材料+器件):继续保持稳定,虽然营收有一定下滑,但毛利率是增长的,所以利润稳定。按照公司的说法是:韧性足,市占率逆市提升。

2、光伏:销量从2022年的8GW到2023年的10GW,但因为价格下行,营收保持不变,毛利是大幅提升的。但要注意,这个是全年平均毛利,光伏全年是下行趋势,后面再单独分析。

3、锂电:因为去年有6GWh新增产能,所以虽然价格下滑,但出货3.4 亿支,同比增长 75%,实现收入 20.5 亿元,同比增长 31 %。市占率提升,稼动率也比较高。

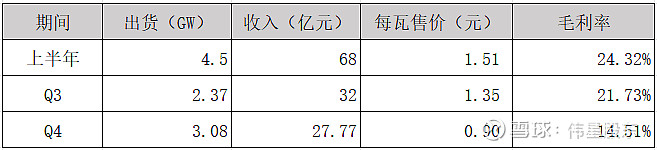

结合去年3季报时整理的表格,继续分析,如下表:

上表中的Q3单季是在3季报出来后梳理的,年报和Q4单季是刚加上去的。可以看出:

1、光伏:Q3出货2.37GW,营收32亿;Q4出货约3GW,营收27.77亿。毛利下降很多。

2、锂电:Q3出货1亿只,收入约6.7亿;Q4出货也是1亿只,收入4.41亿。其中Q3和Q4的收入虽然是个人推测的,但结合碳酸锂的价格走势,估计差异不大。锂电在4季度毛利下降也很多,全年平均毛利只有6.93%。第四季度公司的目标估计主要在提升稼动率和市场占有率上了。东磁的财务费用是负数,销售费用+管理费用+研发费用占营收的比例在8%以上,所以估计锂电是在盈亏边缘,甚至第4季度还是略亏的。

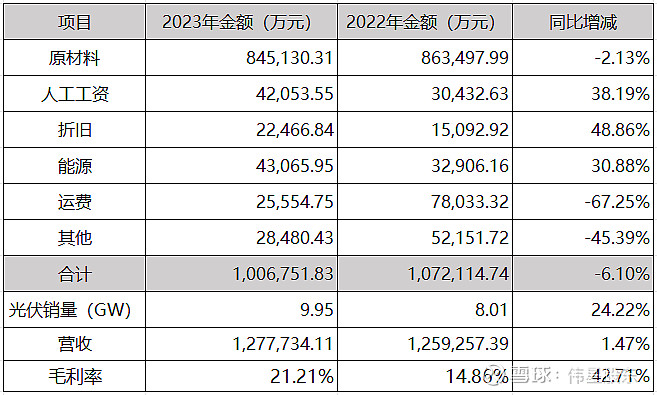

去年下半年开始,光伏内卷很厉害,很多组件企业在第4季度应该比较难熬,但横店东磁的情况还算可以,成本控制能力还是比较不错的。看看光伏产品全年的成本构成:

可以看到,作为一个出口占比70%的产品,2022年运费占比比较高,2023年的运费大幅下降。相比而言,2022年的情况更差一点,硅料和运费都在高位。

此外,感兴趣可以看看横店东磁的费用管理,在销量增加的情况下,全年销售费用和去年基本持平,管理费用增长15%,研发费用降低约6%。从单季度来看,管理费用和研发费用在第四季度下降比较快,也可能是理财暴雷后做了些应对调整。

下面分析一下光伏板块第4季度的盈利情况。光伏全年的毛利是21.21%,出货9.95GW,包括电池片和组件,比例约为1:3。据此做了一个简单的按比例推理,得出第4季度光伏毛利率大概在14.51%左右。

上面的推理不是特别准确,但应该差异不大。曾经看到一个东磁组件在2024年初国内中标的价格大概在0.9元/瓦,国外比这个高一些,另外上面是将电池和组件放在一起的考虑的。毛估估第4季度毛利率在15%左右。横店东磁在有一次投资者关系记录表中也提到2024年“电池+组件两个环节合计净利目标是争取 5%-8%“,现在费用占营收的比例在8%以上,电池+组件的净利估计在7%左右,落在目标区间内。

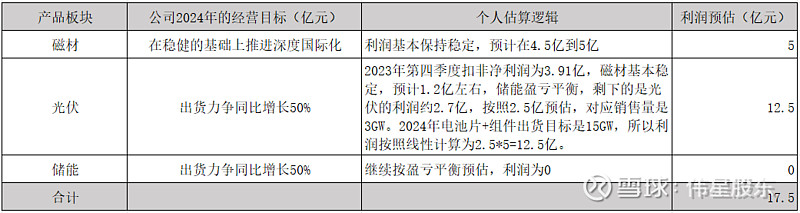

综上,基于2023年第4季度的情况以及公司2024年经营目标,推理2024年业绩如下表:

按照上表估算,2024年利润大概在17.5亿,和2023年差异不大,如果股价不变,对应的市盈率和现在也差不多,属于低估区间。如果光伏利润再少一些,比如减半,全年利润也有12亿左右,对应的估值在20倍,也不算很贵。

看财报的过程中,发现研发人员增长了,但研发费用中人工支出降低了,不知道什么原因。另外研发人员构成中,本科以上占比不高,平均工资算下来也不高,不知道是不是把参与研发试制的生产线人员也算在其中了。如果有了解的朋友还请指教。

最后看看现金流。经营方面的现金流还是和以前一样优秀,但去年和今年的投资都不小,所以做了一个简单的试算平衡。

1、比较大的几项投资如下:光伏电站约52亿,东南亚2GW电池6.9亿,宜宾6GW电池约9万,连云港5GW组件约3万,另外还计划了一个200MW的分布式EPC项目,履约方式不明,先不计入。这样几项合计约71亿。

2、现在公司账面上的货币资金约92亿,有27亿应收。负债方面有76亿应付,22亿短期借款,约2亿长期借款和2.37亿合同负债。公司这几年的负债在上升,但有息负债并不算多,采用的方法就是对上游的应付款支付变慢了。

综合来看,要想在负债率不上升的情况下搞好平衡,核心的方式一方面还是对上游应付款的管理,另外一方面依赖于公司良好的库存管理和应收款管理能力。在现在的行情下,今年要做增发估计有一定难度,去年的可转债也没发出来。

总的来说,横店东磁还是比较不错的,就像公司在年报中说的,要保持战略耐心,等待行业出清的时候,春天就不远了。作为一个普通投资者,我的核心关注还是企业的价值,把K线上下跳动看成一种表演,内心清楚地知道各种花架势之后它总会上来,这样才能更踏实稳定,减少误操作。

简单写这么多,因个人持有横店东磁,以上分析难免存在因主观因素带来的偏颇,请勿作为投资依据。欢迎交流。