密尔克卫是国内领先的专业智能供应链综合服务商,提供以货运代理、仓储和运输为核心的 一站式综合物流服务,并基于综合物流服务向化工品分销服务延伸,逐步形成的化工品及新能源 行业物贸一体化服务;公司各板块服务环环相扣,互相协同发展,满足线上、线下不同行业、不 同区域、不同规模的客户多样化的需求(主要利润是化工行业客户)

1、一站式综合物流服务

公司从事的一站式综合物流服务提供从客户端到用户端的物流全环节专业服务。公司接受化 工行业客户的业务委托,从境内外发货人处提取货物,组织国内和国际运输并分拨派送至境内外 收货人指定交货点,对物流链上的货物流、信息流和资金流具有高效、安全的控制能力:

全球货代业务(MGF)(固体货物交付):

提供全球范围内危险品普通货物海运、空运、铁路运输一站式服务。公司货运代理业务范围 涵盖了包括传统进出口货物的揽货、订舱、托运、仓储、包装、装/卸货、中转、分拨以及办理报 送报检、货物保险等与国际运输相关的一系列服务活动,还包括国际多式联运、第三方物流、合 同物流等新兴业务。

全球移动业务(MGM)(液体货物交付):

通过各种规格型号液体散货船、罐式集装箱提供内外贸多样灵活的租赁与运输服务;自建罐 箱堆场网络提供专业的 24 小时集装罐技术服务;提供 LNG 罐箱以及特种化学品船的运输及配套 物流方案。为客户提供从工厂到工地的定制化综合物流解决方案。

仓配一体化业务(MWT)(仓储配送业务):

其中分为区域仓配一体化(MRW)和区域内贸交付业务(MRT)。全国自建及管理逾 70 万 平米专业化学品仓库,为客户提供各类化工品存储保管、库存管理和操作,同时公司以自购运力 和采购外部运力的方式组建境内各类型化工品运输交付能力,并基于公司在自营的危化基地,形 成覆盖主要化学品生产及消费区域的安全、合规、高效的流通交付网络。

2、化工品交易服务

不一样的分销业务(MCD)(实际是个贸易类业务):

公司匹配撮合上下游各类生产商及客户的采购、销售需求,上游与世界一流化工巨 头强耦合,下游按区域及产品建分销应用服务能力,自建固体及液体复配车间、配套实验室,为 厂商向下游大小客户及消费者服务,为化工行业客户提供分销服务及供应链解决方案。

公司提供的 一站式全供应链服务帮助客户整合及优化物流各环节,缩短货物流通周期,提高物流效率,助力 客户提升市场竞争力。

头部客户资源 :通过 20 多年的行业运营,公司已与国内外众多著名化工企业形成长期合作关系,包括巴斯夫 集团、陶氏集团、阿克苏集团、PPG 工业、佐敦集团、阿科玛集团、万华化学、艾郎集团、索尔 维集团等全球最著名的跨国化工企业。公司紧跟市场发展,积极挖掘客户需求,与主要客户的合 作不断深入,业务规模和合作范围不断扩大。截至报告期末,公司有效客户数 量已超 8,000 个

2023 年全年,公司实现营业收入 975,254.81 万元,比上年同期下降 15.75%;发生营业成本 860,532.60 万元,比上年同期下降 16.58%;归属于上市公司股东净利润 43,131.14 万元,比上年同 期下降 28.72%。

1、公司实现营业总收入 97.53 亿元,同比下降 15.75%,主要受行业波动及行业价格下行影 响。

2、公司发生的营业成本 86.05 亿元,同比下降 16.58%,与收入同步减少。

3、公司发生的销售费用 1.24 亿元,同比上升 0.13%,公司货量依然上升,销售费用略有上 升。销售费用控制良好

4、公司发生管理费用 2.91 亿元,同比下降 2.47%,管理费用下降主要由于人员管控、降本 增效所致费用减少。

5、公司发生财务费用 1.11 亿元,同比上升 100.26%,主要是利息费用及汇兑损失增加所 致。

2023 年,公司收购了开瑞国际物流(山东)股份有限公司、浙江密尔克卫航运有限公司、STORE+DELIVER+LOGISTICS PTE LTD、广州宝会 树脂有限公司、LHN Logistics Limited、上海富仓物流有限公司、上海金德龙贸易有限公司、上海 德鑫海昌贸易有限公司等公司(收购这么多很有可能消化不良)

随着安全环保监管要求的不断提升,下游化工企业“退城入园”工作的不断推进,化工企业 对物流环节的专业化、安全性需求日益增加,越来越多的综合化工企业选择专业的第三方物流服 务商。

1、固体和业务货代综合服务业务本报告期都下滑比较大都超过了30%,毛利率12个点,符合货代行情(危化品综合服务毛利率也不是太高)

2、仓配一体化业务增值服务和价值比较高导致毛利率非常高达到48,收入占比只有约6%

3、运输交付业务和贸易业务整体毛利率不高,收入未增长

运输成本最高

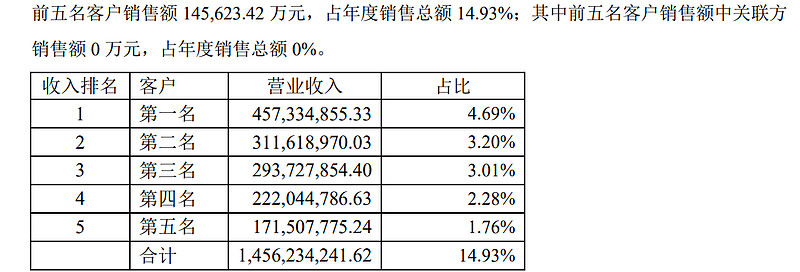

前五大占比不高

三费合计5.72亿,占收入比例为5.84%,毛利率只有11.76个点,净利率维持在4-5个点左右,销售和研发费用都不高

资产负债率逐年升高,负债额从20年的4亿到23年的32.7亿

报告期内,公司完成股权投资总额合计 96,885.32 万元(这些投资感觉大部分都是无效的,而且存在未来暴雷的风险),其中,出资 7,163.37 万元收购开瑞物流 99.45%股权、出资 1.08 亿元收购宝会树脂 60%股权, 出资 1.836 亿元收购德鑫海昌 51%股权,出资 1.836 亿元收购金德龙贸易 51%股权;密尔克卫航运出资 1.04 亿元收购浙江密尔克卫航运 80%股权,;MWSG 出资 2,200 万新加坡元收购 SDL100%股权,出资 3,799.60 万新加坡元收购 LHN100%股权。

当前,下游化工生产行业重组拆分不断,对物流服务方的要求也在不断提升,化工物流同业 公司亦通过收购兼并及寻求战略合作方式强强联合,增强物流服务能力,补足业务短板,化工物 流市场进入焦灼发展阶段。而我国第三方化工物流市场整体高度分散,缺少具备全球网络、一体 化供应链服务能力的优质服务商,相比于全球三方物流市场仍有较大提升空间,随着监管趋严及 一体化物流服务要求的提升,第三方化工物流行业集中度整合进程将加快

公司在东南亚和美国的业务拓展取得阶段性成果。在东南亚的重资产投入,为公司的全链供 应链服务打下了扎实的基础,2024 年将继续开拓越南、泰国等站点,扩大供应链服务的覆盖面; 在美国的货代业务也稳步增长,争取提高盈利水平并更好地为有进出口需求的客户提供一站式服 务。

实控人持股48左右

商誉余额较大15亿,目前只计提了0.54亿的减值准备,23年未计提减值。

4亿的折旧摊销,资产比较重,资本投入比较大

最近三年资本投入年均12亿,资本投入有点大,并且持续,经营活动现金流年均才5亿,剩余21亿都是通过银行贷款增加。负债压力比较大

5.14日静态PE27.45倍$密尔克卫(SH603713)$