公司主要从事新能源发电和锂电业务。新能源发电业务为风力发电、 光伏发电项目开发、建设和运营,垃圾焚烧发电项目的投资运营及环卫一体化;锂电业务为碳酸锂、氢氧化 锂产品的研发、生产和销售,以及金川县李家沟 105 万吨/年采选项目建设和部分基建出矿(即井巷工程掘进 中产生的副产矿)的销售。

公司自上市以来主营业务为化学肥料、基本化学原料、有机化学 产品的生产和销售。2016 年 3 月公司进入司法重整程序,于 2016 年 5 月将全部非货币资产进行公开拍卖,停止化学肥料、化学原料等化学产品的生产;

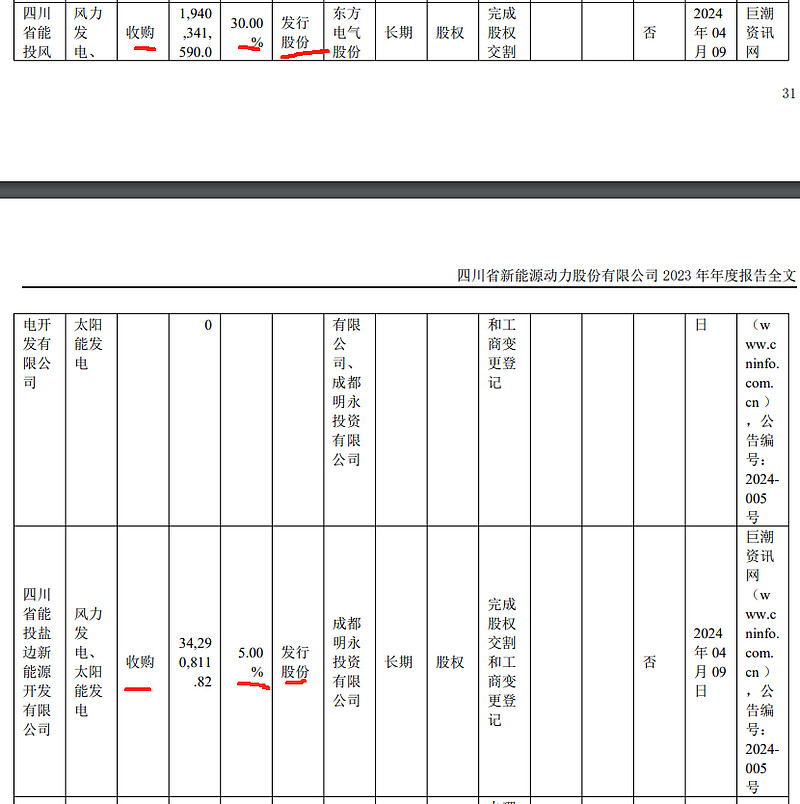

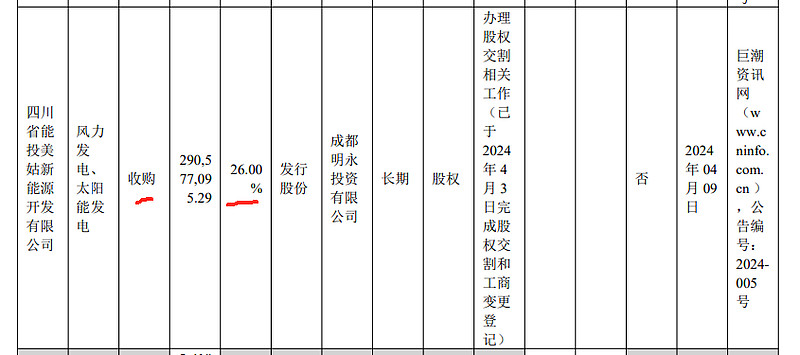

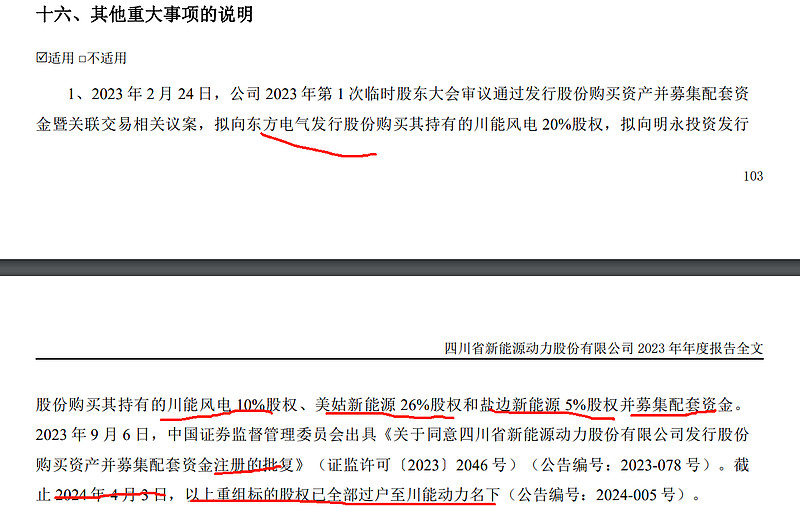

.2017 年 9 月,公司以现金方式收购了四川能投持有的川能风电 55%股权,公司主营业务增加风力发电、光伏发电,2018 年 9 月 27 日,公司完成了 公司名称和经营范围变更的工商变更登记手续,取得了最新《营业 执照》。2018 年 10 月 8 日,公司证券简称变更为“川能动力”。

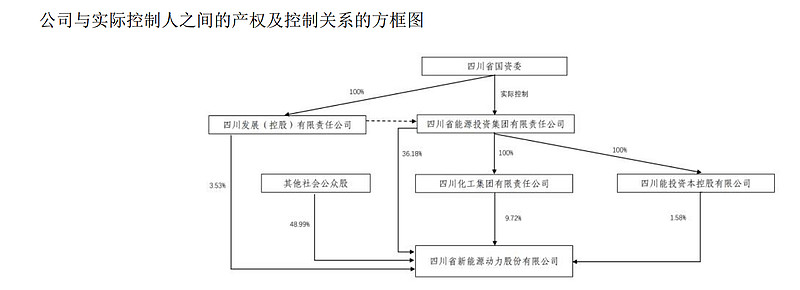

最终实际 控制人一直为四川省国资委。

《“十四五”可再生能源发展规划》,提出推进建设 川滇黔桂水风光综合基地,依托水电调节能力及外送通道,重点推进金沙江上游川藏段(四川侧)和川 滇段、金沙江中下游、大渡河、雅砻江、乌江、红水河等水风光基地综合开发。

2022 年 3 月,四川省人民政府印发《四川省“十四五”能源发展规划》,提出加快发展新能源,坚 持集中式与分布式并举,加快发展风电和太阳能发电。“十四五”期间新增风电约 600 万千瓦、太阳能发 电 1,000 万千瓦以上。同时,明确风电、光伏建设重点,建成会东、雷波、美姑等 12 个风电项目光伏 方面,推进攀枝花市、阿坝州、甘孜州、凉山州等“三州一市”15 个大型光伏发电基地建设。(公司是主要参与主体)

国内新能源发电维持高速增长:国家统计局发布数据显示,2023 年全球可再生能源新增装机 5.1 亿千瓦,我国新增约 2.9 亿千瓦、 占比超 50%。全国新能源装机突破 10 亿千瓦、达到 10.5 亿千瓦,我国已经成为世界清洁能源发展重要 力量。水电、核电、风电、太阳能发电等清洁能源发电量 31,906 亿千瓦时,比上年增长 7.8%。太阳能 电池(光伏电池)产量 5.4 亿千瓦,增长 54.0%。

风电和光伏行业呈现规模化和集中化的趋势:

风电、光伏行业在激烈的市场竞争中,拥有优质风电场的国有企业在技术研发、成本控制、项目开 发和运营方面具有显著优势,在行业中占据较大份额。对于光伏行业,目前国内光伏企业之间的竞争处 于“一超多强”的市场格局,其中以央企国电投为头部企业,其后是国企和民企,同时由于光伏发电属于 资本密集型行业,进入技术壁垒比较高,对企业的资金实力和项目开发能力要求高,因此导致企业之间 的竞争压力较强。

国外锂资源目前供应主要来源于澳洲、南美、非洲。国内方面,锂资源种类丰富,近年来锂资源项目技术发展和投资力度较大。分种类来看,盐湖锂主 要位于青海、西藏,青海盐湖受益于前期钾肥开发的投入,配套基建相对完善,已投项目逐步达产,而 西藏盐湖虽然锂浓度更高且多为地表,但地形地貌复杂、温度低、能源等基建薄弱,存在前期资本开支 更大、整体开发进程较慢、不确定性高的挑战。锂云母方面,原矿品位低,生产过程中会产生大量的长 石粉和锂渣,相关环保问题可能干扰产能释放的过程

相比而言,四川省锂矿资源禀赋好及可投资性高。国内锂辉石资源主要集中于四川,且矿石品位较 高,平均品位约 1.30%-1.42%,与全球最重要的原材料供应地澳洲锂辉石矿品位相当。但四川省锂矿资源总体开发利用程度不高,且主要集中在甘孜甲基卡矿区 和阿坝可尔因矿区,地处少数民族地区和高原地区,自然条件恶劣、生态脆弱、环保要求严格、开发难 度较大。目前四川锂矿实现投产项目并不多,因此四川锂资源的开发建设对于国内锂电产业至关重要。

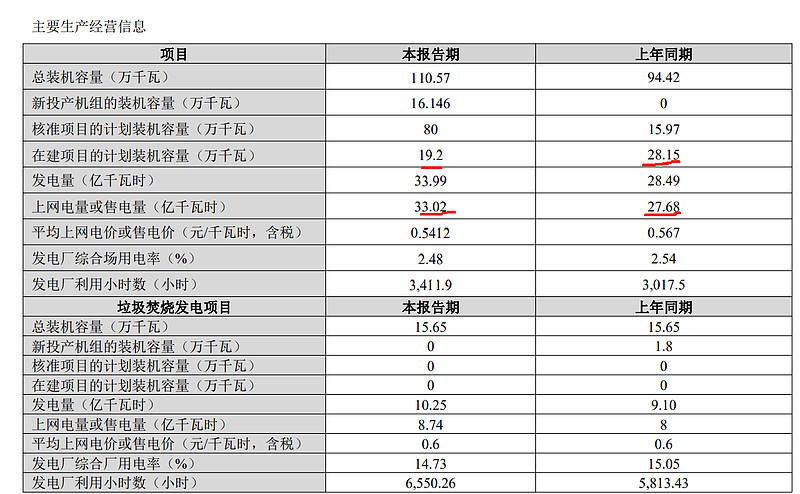

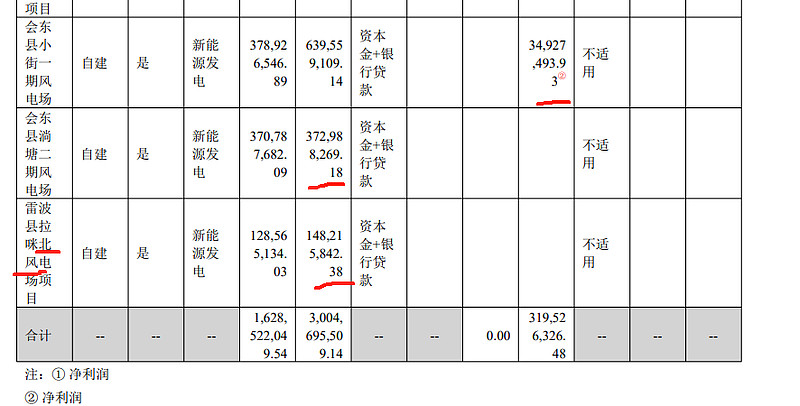

1、截止 2023 年底,所属川能风电已投运风电、光伏发电项目总装机容量为 110.57 万千瓦,在建项目(淌 塘二期 12 万千瓦风电项目已于 2024 年 1 月建成并网发电,拉咪北 7.2 万千瓦风电项目已于 2023 年 7 月 1 日 主体开工建设)总装机容量为 19.2 万千瓦(占已建成的20%左右,其中12万千瓦24年1月并网,贡献24年增长10%,这块保底增长10%);全年实现总发电量 33.99 亿千瓦时,同比增长 19.3%;全年实现 售电量 33.02 亿千瓦时,同比增长 19.42%,主要原因是会东小街一期 16 万千瓦风电场于 2023 年 9 月建成并 网发电,发电量较上年同期增长所致。

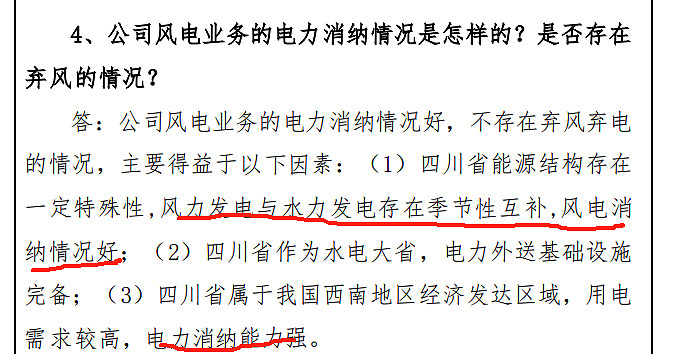

公司风电场主要位于四川省凉山州会东县、美姑县等高海拔地区,风 资源优势明显,平均利用小时数远高于同行业平均水平。

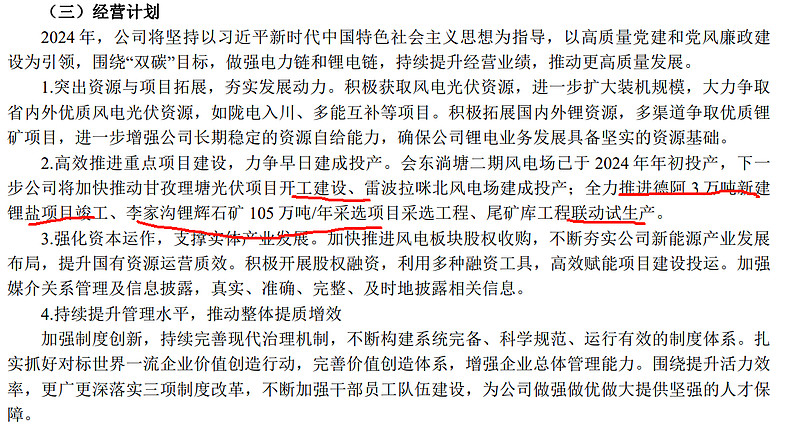

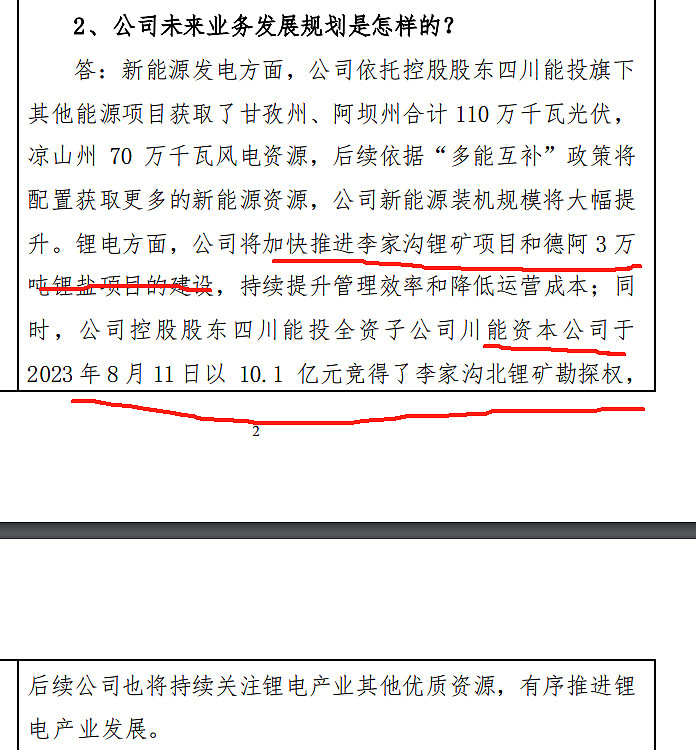

风光资源方面,公司风电光伏装机和发电规模持续快速增长,后续储备资源丰富。公司风电、光伏 项目覆盖四川省凉山州会东、美姑、雷波和攀枝花市盐边等地,风电、光伏项目已投运总装机容量为 110.57 万千瓦,在建项目总装机容量为 19.2 万千瓦。除已投产和在建项目外,公司依托控股股东四川 能投其他能源项目获取了甘孜州、阿坝州合计 110 万千瓦光伏,凉山州 70 万千瓦风电资源(其他储备是现有项目的一倍多,主要看开发进度),在省内外 还储备有大量优质风电、光伏资源待开发建设,项目开发有序推进,发展潜力较大。未来公司将立足四 川,并积极拓展西南、三北地区优质风电光伏资源,同时依据“多能互补”政策将配置获取更多的新能源 资源

2、报告期内,公司锂盐业务经营模式未发生变化,通过采购锂精矿以及硫酸、氢氧化钠等材料(锂精矿目前无法实现全部自供),统一调度 安排生产成锂盐,截止 2023 年末,公司所属 鼎盛锂业在甘眉工业园区已建设投产锂盐产能 1.5 万吨/年,其中电池级碳酸锂 1 万吨/年,电池级氢氧化锂 5000 吨/年,全年以代加工和自产相结合共生产锂盐产品 1.1 万吨,同比增长 27.6%;公司所属德阿锂业在建 锂盐设计产能 3 万吨/年(继续增加产能2倍,预计25年贡献增量),截止报告期末厂前区(含办公楼和职工服务中心)已基本完工,主要生产车间和生 产设备已全面开工建设,建设公司正全面推进中。

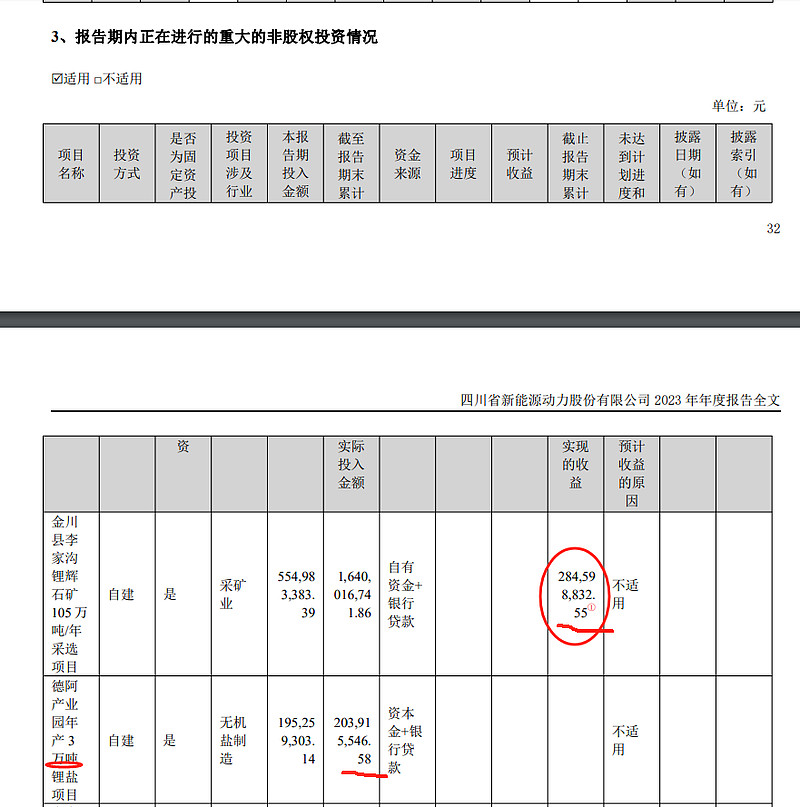

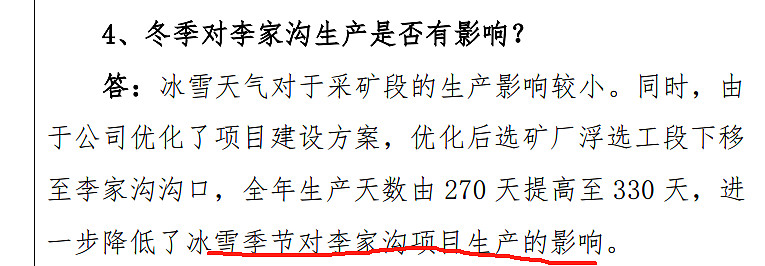

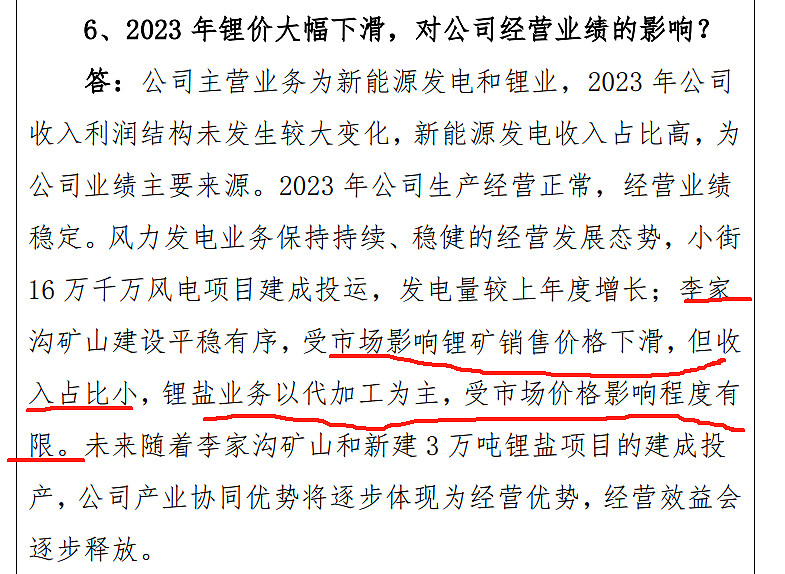

3、锂矿项目建设及矿石开采、销售:报告期内,公司所属能投锂业继续推进金川县李家沟锂辉石 105 万吨/年采选项目建设,并同期开展原 矿开采和锂产品销售。截止 2023 年底,采矿系统已进入试生产阶段,生产辅助设施和生活设施已完工。地 表采选工程碎磨工业场地、浮选工业场地已完工,正开展设备调试和消缺工作,尾矿库坝体填筑施工进度正 常。(试生产阶段,24年可能贡献增量,具体量多少要跟踪,年报披露:项目建成后年产锂精矿约 18 万吨,产能规模将位于锂矿企业前列,并且未来有望在该矿区进行增 储或扩勘)

此外,公司将在此基础上,发挥国企优 势,进一步收购整合锂矿资源。目前公司控股股东四川能投已获取李家沟北锂矿资源探矿权,目前正处 于勘探阶段。

公司 2023 年风电现有项目运行小时数超 3,000 小时(部分风电场年利用小时数达 4,000 小时,曾多 次被评为 5A 级风电场),显著高于全国平均水平。

公司控股股东四川能投早期介入并参与新能源及锂电相关产业布局,全面布局锂电全产业链,致力 打造“中国锂电产业基地”,提前为公司孵化培育资产

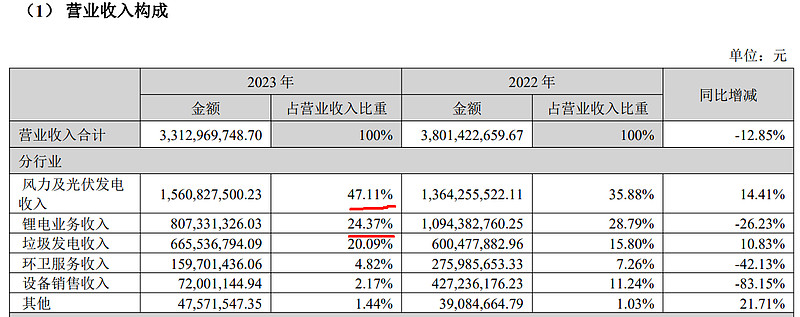

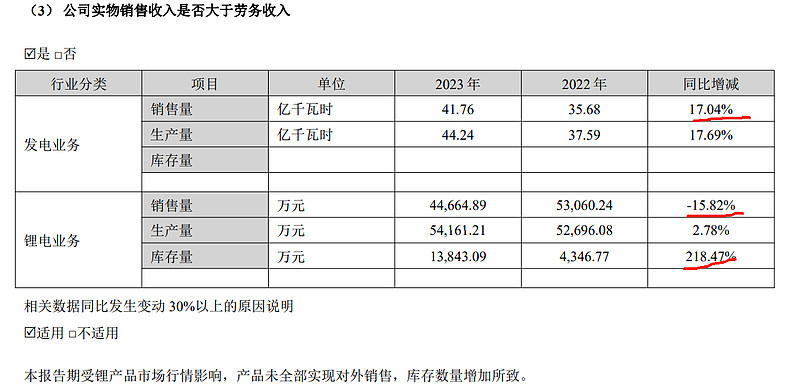

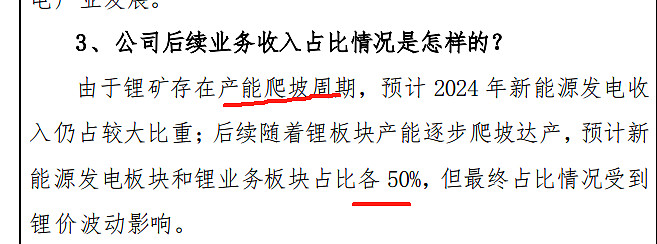

主要是风光发电收入及锂电业务收入,风光收入增长主要是储备项目发电导致。锂电业务收入降低主要是,产品降价所致。垃圾发电业务稳健增长。环卫服务非重点业务

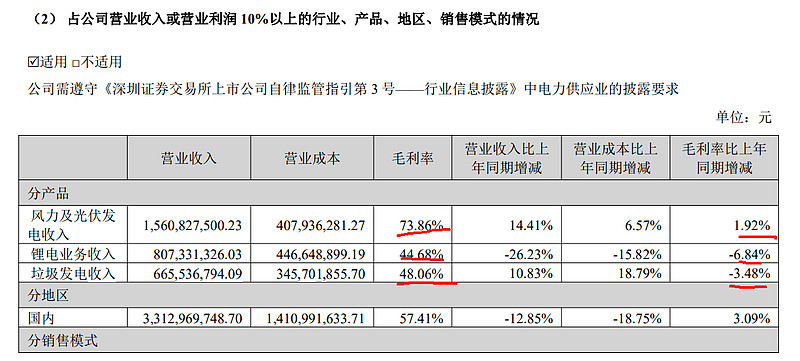

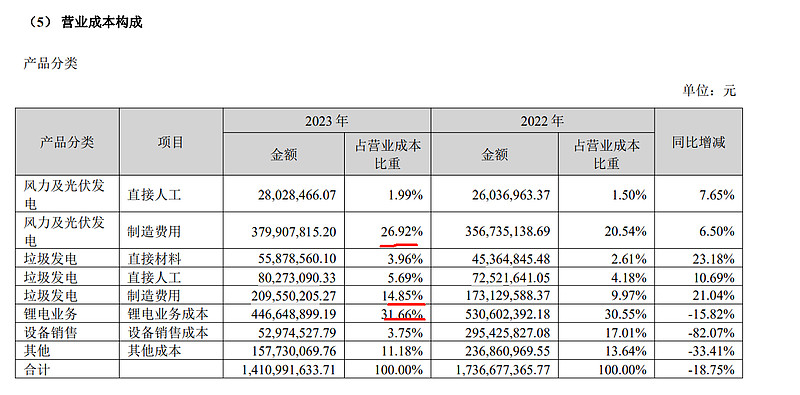

公司风光发电业务毛利率非常高,达到了74%,有很大的竞争优势。稳定的现金奶牛。找些同行业发电公司对比看看

锂电业务23年产品价格腰斩,但是公司毛利率下滑不大,还是有45%的毛利率比较高。可能有部分锂矿自供,后续锂矿投产会贡献收入增量。

垃圾发电毛利率稳定,维持在高位

锂电业务库存增加,销售量为啥用万元的单位?错误

风光业务和垃圾发电业务人力成本很低。主要是固定资产的投入,制造费用

是本次募集资金收购项目吗?

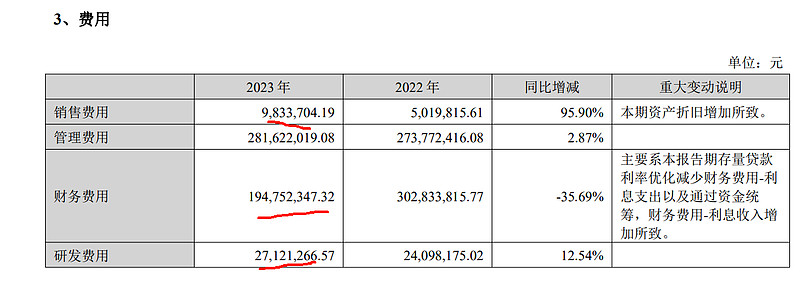

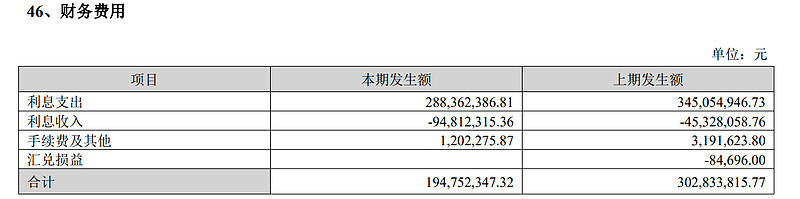

销售费用和研发费用控制良好,基本忽略不计。财务费用较高,23年减少了一亿

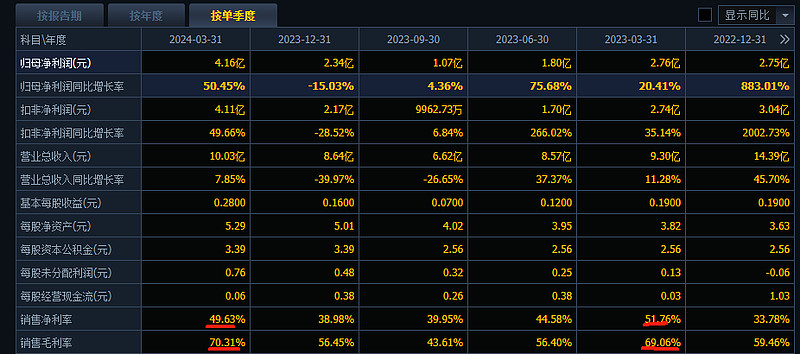

三费合计5.11亿,占收入比例为15.42%,毛利率逐年提高,主要是风光业务毛利率较高同时收入占比提高所致。23年净利率达到了23%,22年净利率为17.37%,有所提高

24年一季度收入增长7.85,扣非净利润增长了快50%,毛利率只提升了一个点,其他费用变化不大,主要是少数股东损益大幅减少1.2亿,应该是收购了少数股东的权益导致。

以23年利润计算少数股东占比38.26%。24年一季度占比16.47%,降低了22个点,以23年少数损益计算增加利润2.86亿。

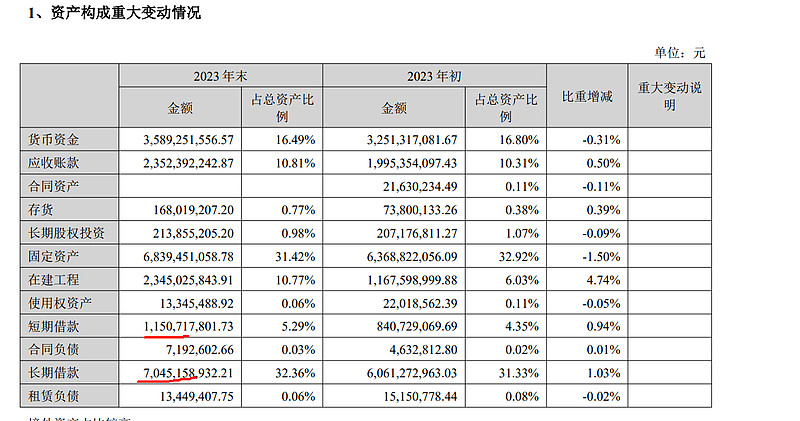

借款81亿,货币资金52亿

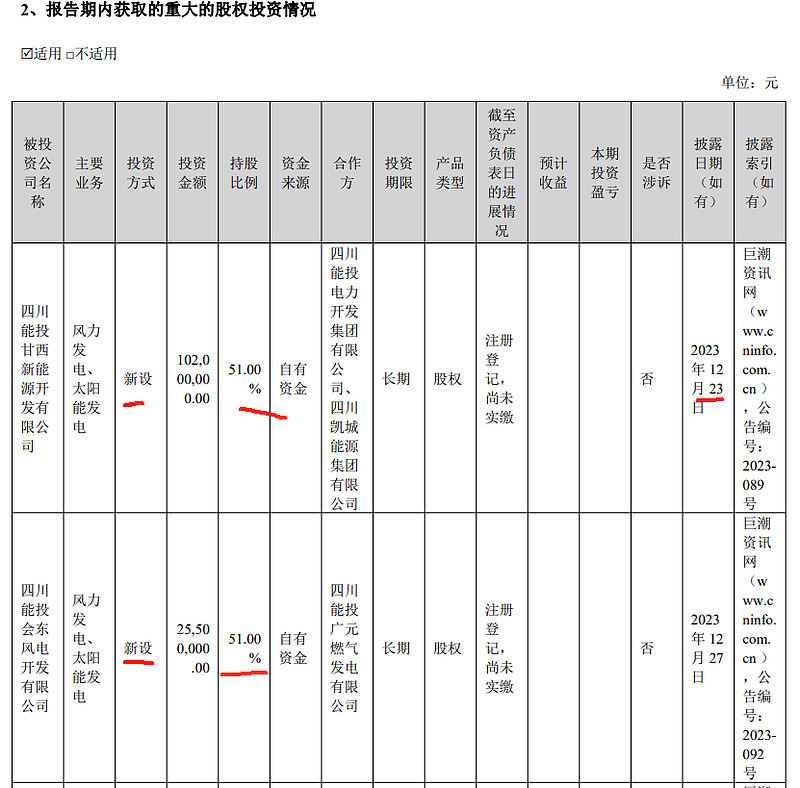

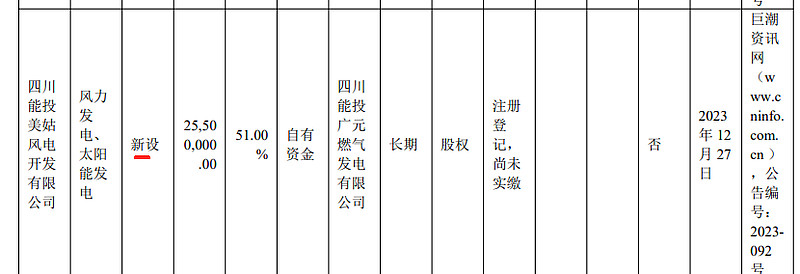

这两个是发行股份取得少数股东权益,具体如下:

锂矿石已经产生2.8利润?预计公司18万吨年矿市,可以生产2.5万吨锂盐,成本预计在4-5万一吨。

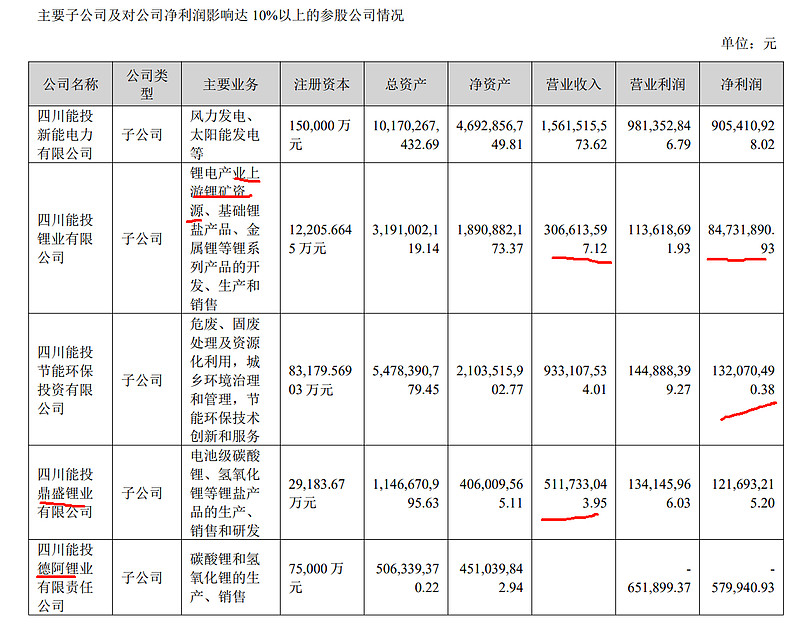

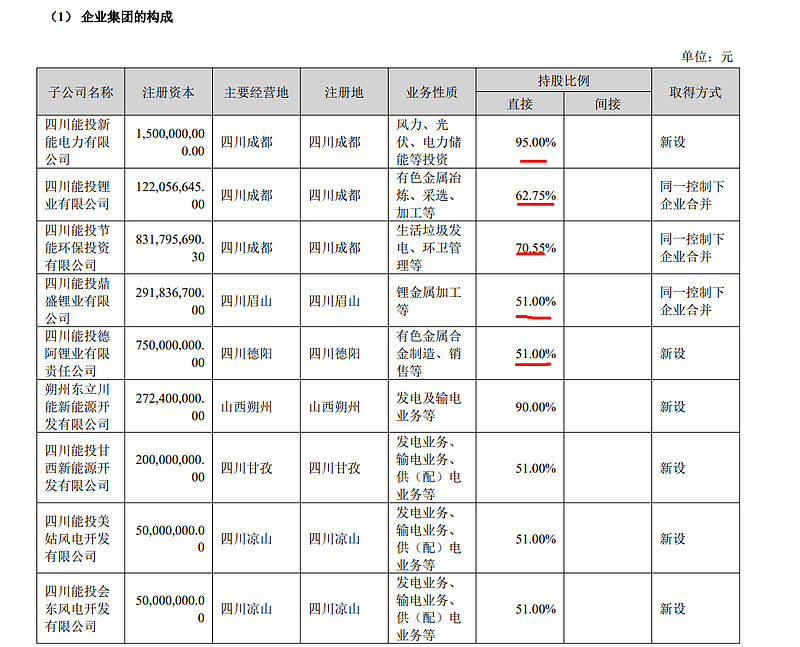

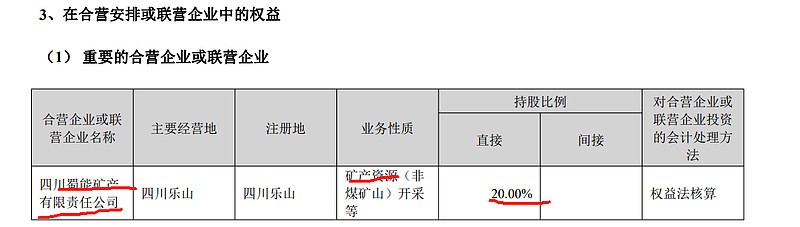

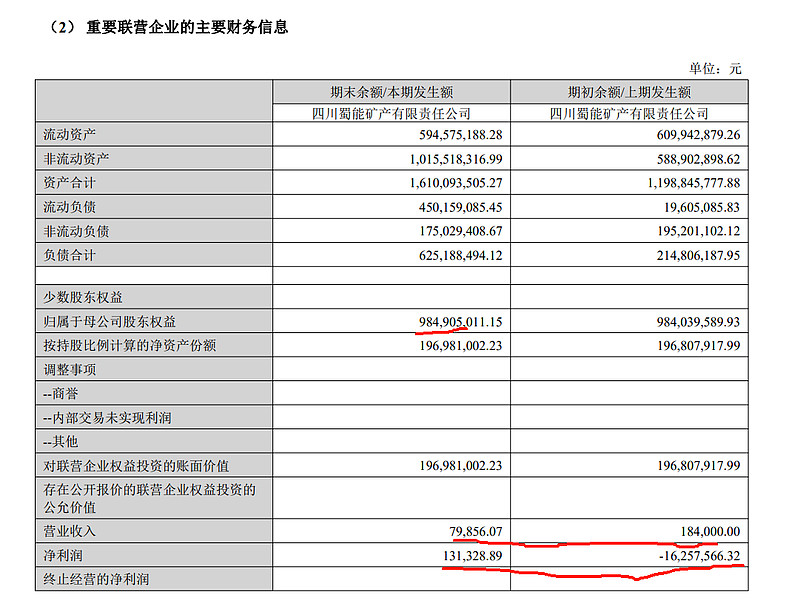

能投锂业是锂矿石公司,收入3.06亿,利润8400万,净利率27.45%,试生产阶段,公司持有能投 锂业 62.75%股权,雅化集团持有剩余37%的股份。能投锂业持有 德鑫矿业 75%股权,德鑫矿业拥有四川省金川县李家沟锂辉石矿采矿权(阿坝洲国投持有剩余25%)。穿透后公司持有47.06%的股份。

德阿锂业是计划新扩充3万吨年的锂盐主体,尚未投产,公司持有德阿锂业 51%股权

鼎盛锂业现有锂盐产能1.5万吨年,净利率23%,公司持有鼎盛锂业 51%股权

公司持有能投新能电力 95%股权(24年收购完成后),主要利润主体

四川能投节能环保投资有限公司系公司的控股子公司,公司持有川能环保 70.55%股权,该公司的经营范围主要为危废、固废处理及资源化利用

公司发展战略:

目前已获取了甘孜州、阿坝州合计 110 万千瓦光伏, 凉山州 70 万千瓦风电资源,后续依据“多能互补”政策将配置获取更多的新能源资源,公司新能源装机规模将 大幅提升。

锂矿业务:加大资源整合力度。依托四川省锂矿资源储备优势,积极参与甘孜州、阿坝州等锂矿资源,持续跟 踪省内拟招拍挂锂矿资源进展,提前开展资源调查等相关准备工作,适时开展就矿找矿工作,探索李家 沟锂矿项目增储增产,同时寻找省内其他已有矿权合作机会,加强对省内已经完成勘探的矿产资源积极 获取;对省内分散小规模采矿权或存在经营困难的企业进行整合,加快省内锂矿资源获取。 扩大资源储备类型。以合作开发的方式,积极布局盐湖锂资源。重点加强西藏、青海等盐湖锂资源 获取,采用合资开发、收并购等方式布局盐湖资源。 探索储备海外资源。适时布局智利、阿根廷等南美盐湖和非洲锂矿,寻求合作机会,适时引入有丰 富海外项目开发经验的战略合作者,以合资合作等形式拓展海外锂资源项目开发

锂盐加工业务:储备上游原料供应。掌握上游矿源确保稳定优质原料供应,保障产品品质和生产经营稳定性,加快 李家沟项目建设及达产扩产,保障甘眉工业园锂盐项目、德阿锂盐项目原料供应

重点项目推进包括风光项目、锂矿项目投产

薪酬不高

实控人持有51%的股份

财务费用接近3亿

根据四川能投德阿锂业有限责任公司《公司章程》(3万吨锂盐公司),股东按照实缴出资比例行使表决权。按照章程约定,公司和少 数股东惠州亿纬锂能股份有限公司、蜂巢能源科技股份有限公司应于 2023 年 10 月完成第二次出资,其中蜂巢能源科技 股份有限公司未按约定实缴到位,因此少数股东持股比例自 2023 年 10 月起由 49.00%降为 40.70%。

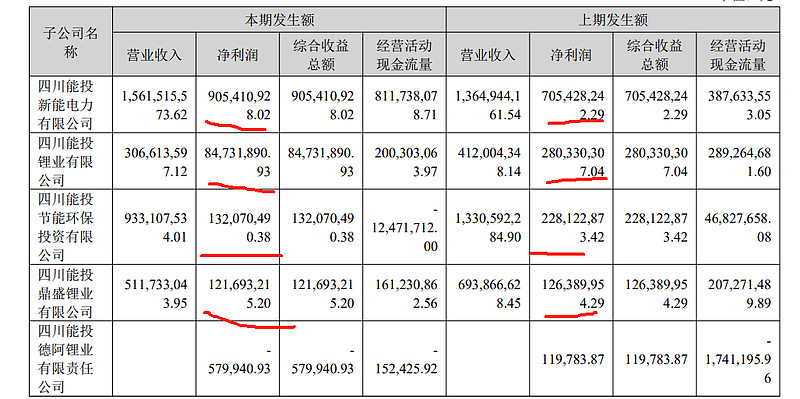

风光公司23年收入增长15%,利润增长28.36%

矿石公司利润23年大幅下滑,主要是市场单价下降。

危废发电公司收入下滑20%,利润下滑40%

鼎盛锂业收入下滑27%,利润基本持平,为啥利润没跌?德阿尚未投产

这个矿石公司尚未投产,净资产9.84亿也有潜力

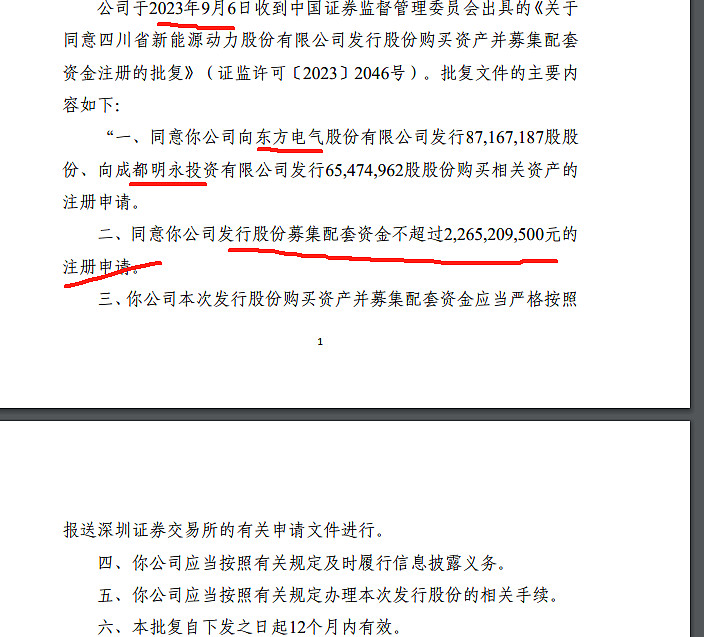

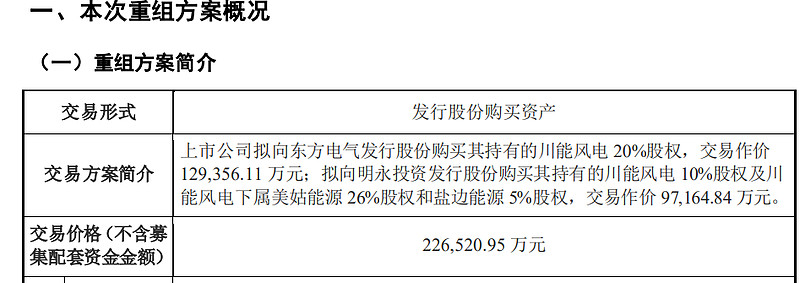

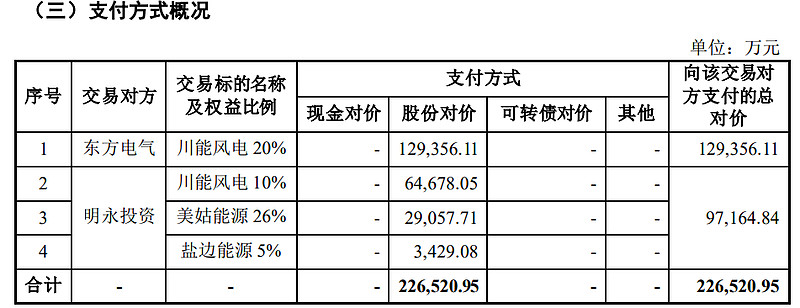

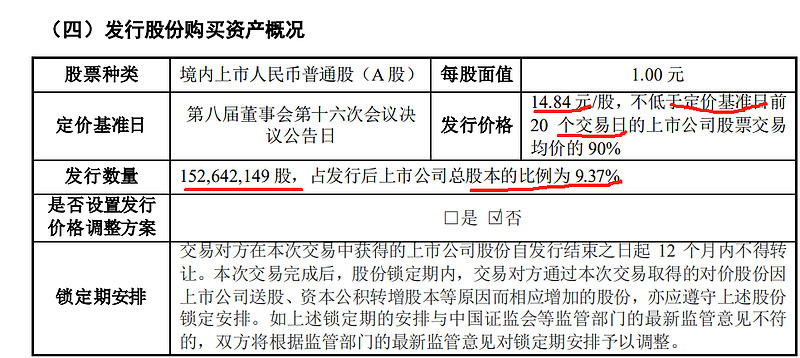

1、发行股份购买资产已完成

发行价格14.84元,高于现价。本次购买资产涉及的发行股份定价基准日为上市公司审议本次交易相关事项的首次董事会决议公告日,即第八届董事会第十六次会议决议公告日。(相当于锁价发行)

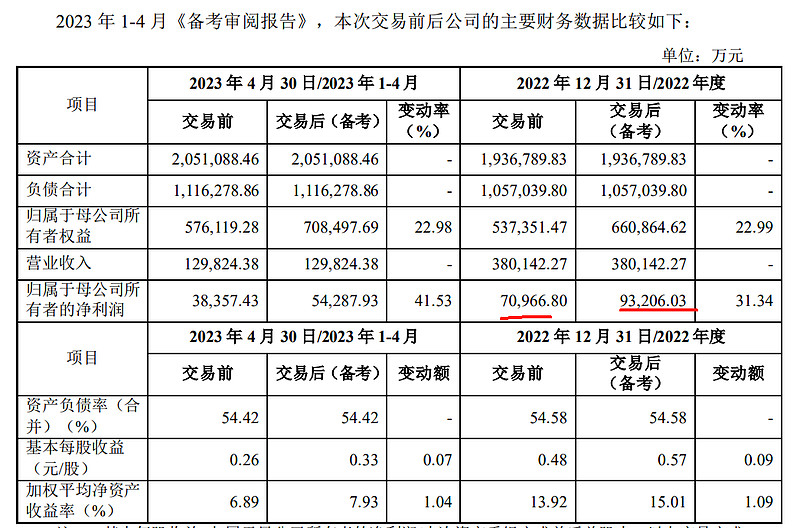

22年增加2.3亿利润,22亿估值,10倍市盈率收购合理偏低估值

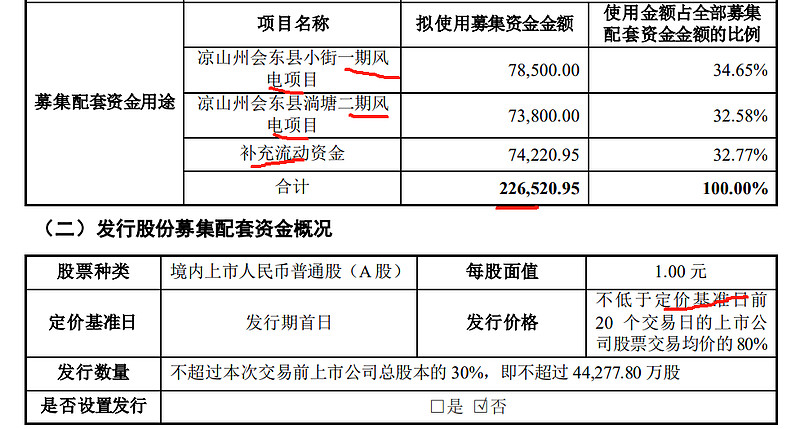

2、配套募集资金22亿尚在进行中,发行价格为定价基准日前20个交易日的80%,非锁价发行,定价基准日为发行期首日,价格尚未确定。

本次募集配套资金以本次购买资产的成功实施为前提和实施条件,但本次购买资 产不以本次募集配套资金的成功实施为前提,最终募集配套资金成功与否不影响本次 购买资产行为的实施。

调研记录:

3万吨24年建成投产

代加工业务主要赚取加工费,不承担其他损失

公司风电场主要集中于四川省凉山州,凉山州系四 川省风力资源最优的地区之一,其风资源在全国范围内亦处 于领先水平,公司风电场资源禀赋良好,平均利用小时数远 超全国和四川省平均水平。得益于四川独有的风水季节互补 的自然特性、高山风资源禀赋以及领先的风电管理水平,公 司风力发电业务的盈利能力居于同行业前列。

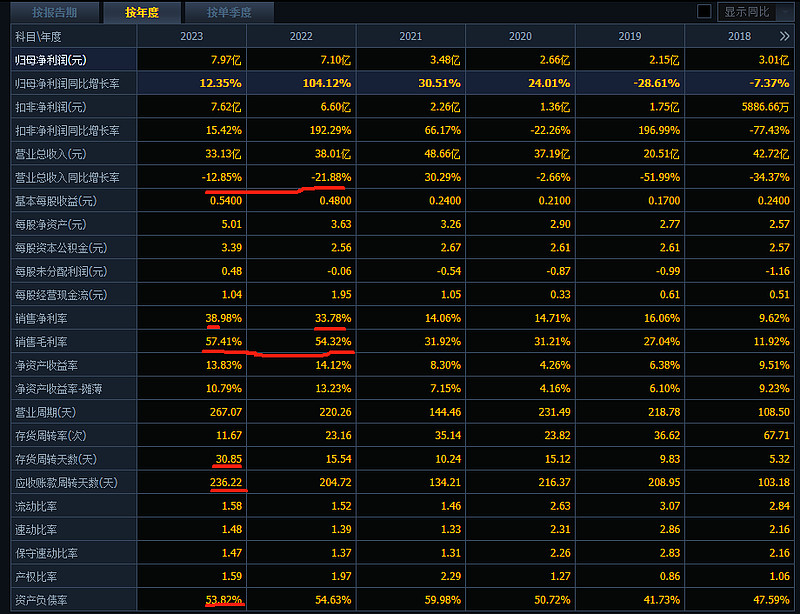

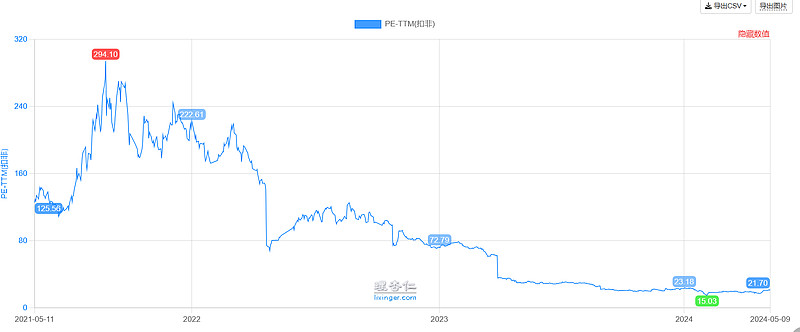

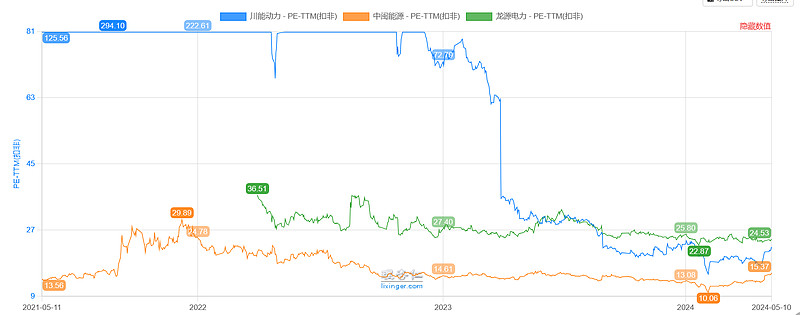

23年净利润7.62亿,5.10日市值201亿,静态PE26.37倍。24年预计少数股东权益增加3.5亿,风电业务增长15%左右(23年利润9.05亿,22年7.05亿,增长28%),即1亿左右利润。合计增加4.5亿。锂矿锂盐暂不考虑增加。

24年预计12亿,动态pe16.75倍

龙头龙源电力在24倍左右,中闽只有15倍$川能动力(SZ000155)$