本公司原控股股东为长沙九芝堂(集团)有限公司,原实际控制人为陈金霞女士。2015 年,公司 向李振国、黑龙江辰能哈工大高科技风险投资有限公司(黑龙江省属国企)、绵阳科技城产业投资基金(有限合伙)、 杨承、盛锁柱、高金岩、万玲、倪开岭以及黄靖梅 9 名原友搏药业股东非公开发行股份购买其合 计持有的友搏药业 100%股权。同时,公司原控股股东长沙九芝堂(集团)有限公司向李振国先生 转让其所持有的公司 8,350 万股股份。本公司控股股东及实际控制人变更为李振国先生。

2023 年 12 月,国家医保局发布《国家基本医疗保险、工伤保险和生育保险药品目录(2023 年)》2023 版医保目录 内药品总数达到 3,088 种,其中西药 1,698 种、中成药 1,390 种。本次医保目录调整,部分中成药的使用限制得到调整, 新版目录对于药品支付的限制性有所缓和。

九芝堂前身“劳九芝堂药铺”起源于清顺治七年,即公元 1650 年。现代的九芝堂股份有限公司于 1999 年设立并于 2000 年在深交所上市。、以中药研发、生产和销售等业务为 核心,逐步探索布局干细胞、中医医疗健康服务、药食同源系列大健康产品等创新业务。现已发展成为下辖 20 家子公司, 集科研、生产、销售、健康管理于一体的现代大型医药企业。公司拥有“九芝堂”、“友搏”两个“中国驰名商标”。2006 年 9月,“九芝堂”被国家商务部认定为“中华老字号”,2008 年 6月,九芝堂传统中药文化被列入国家级非物质文化遗产保护目录。

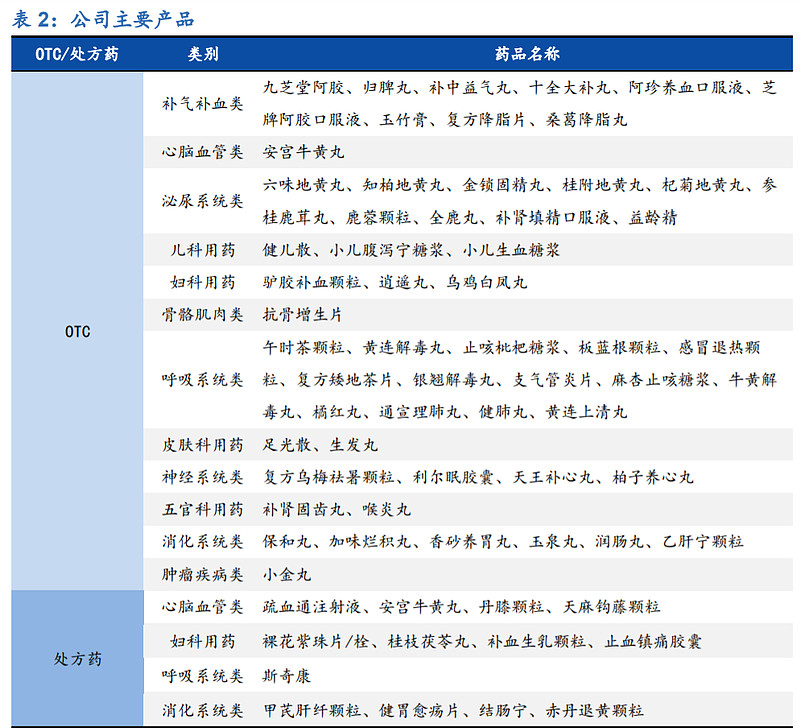

1 、公司产品

公司拥有国家药品注册批文 327 个,其中独家品种 35 个,包括 OTC 类、处方药类、大健康类系列产品,品类覆盖 心脑血管、补肾、补血、妇儿、五官科等各个领域。公司拥有传统中药类“九芝堂”牌系列产品、现代中药类“友搏”牌系 列产品、生物制剂产品“斯奇康”及大健康系列产品。目前,公司已建立起以疏血通注射液、六味地黄丸、逍遥丸、安宫 牛黄丸、驴胶补血颗粒、阿胶、足光散、斯奇康、裸花紫珠片等的第一梯队产品,小金丸、补肾固齿丸、归脾丸、补中 益气丸、杞菊地黄丸、知柏地黄丸、桂附地黄丸等第二梯队产品,孵化独家、特色的阿珍养血口服液、生发丸、健肺丸、 喉炎丸、补肾填精口服液等第三梯队产品。 公司产品共有 211 个品种被列入 2023 版国家医保目录,其中甲类 137 个,乙类 74 个,独家品种 9个;共有 128 个 品种进入国家基本药物目录。报告期内,公司疏血通注射液(公司大单品)、六味地黄丸(公司大单品)、安宫牛黄丸(同仁堂大单品)、驴胶补血颗粒、足光散、阿胶、 逍遥丸等 7个品种的销售收入过亿,在各自细分治疗领域均有出色表现。

(1) OTC 系列

公司拥有补益类系列产品,包括六味地黄丸、逍遥丸、补肾固齿丸、归脾丸、补中益气丸、杞菊地黄丸、益龄精、 生发丸、补肾填精口服液等,其他 OTC 传统特色产品涵盖了内科、外科、皮肤科、妇科、骨科等多个领域,在同类产品 中拥有良好的品牌优势及产品口碑。 公司围绕阿胶开发出一系列补血类产品

(2)处方药系列

公司已形成以疏血通注射液、安宫牛黄丸、天麻钩藤颗粒、丹膝颗粒、复方降脂片为主的心脑血管、神经类,以斯 奇康为主的免疫调节类,以裸花紫珠片、小金丸、桂枝茯苓丸、补血生乳颗粒、止血镇痛胶囊为主的妇科类,以喉炎丸 为主的耳鼻喉类,以健胃愈疡片为主的消化类,以甲芪肝纤颗粒、赤丹退黄颗粒为主的肝病用药类的处方药产品体系。

(3)大健康系列

公司悉心探索“药食同源”的现代养生理念,拥有阿胶系列产品、贵细饮片、代用茶、膏滋、特膳、高端养生补品等 大健康产品,且已开发出灵芝时光赋活抗皱系列护肤品、灵芝胶原焕颜面膜、草本舒缓水光面膜等个护系列产品、燕窝 银耳羹、阿胶姜枣派、人参山茱萸六味茶、杞菊黄精茶、蓝莓花色苷叶黄素酯软糖等保健食品等。

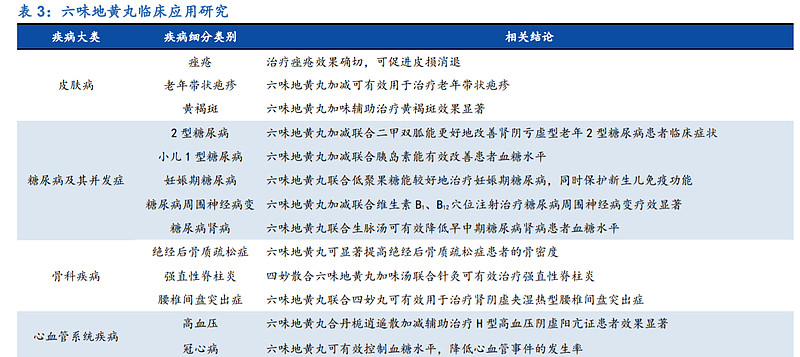

六味地黄丸是公司补益类系列产品中的明星产品。六味地黄丸是广为人知的补肾益 气中成药。由熟地黄、酒萸肉、山药、茯苓、泽泻、牡丹皮六味药组成,近年临床广 泛用于皮肤病、糖尿病及其并发症、骨科疾病、心脑血管疾病、生殖系统疾病、神经系统疾病、泌尿系统疾病等的治疗。随着六味地黄丸的学术循证与临床研究不断加强, 其临床应用适应症范围有望持续增加,为未来销售成长发掘潜在市场

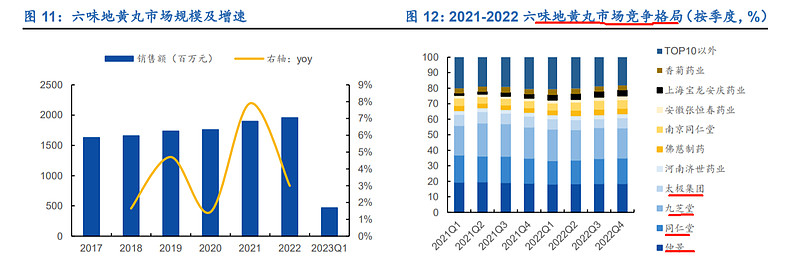

九芝堂六味地黄丸市场份 额不断攀升,2021 年二季度至今,药店端市场份额稳定在 20%左右。但是非独家产品,市场竞品太多了。通过京东大药房搜索市占率前三产品(图 12),公司生产的六味地黄丸单丸价格最低, 约 0.07 元/丸,根据官方说明书使用建议,每日 24 丸,每日费用 1.67 元。公司产品 具有价格优势,作为日常补益产品,消费者经济负担较轻。

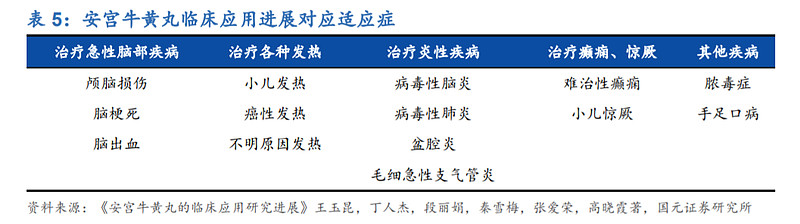

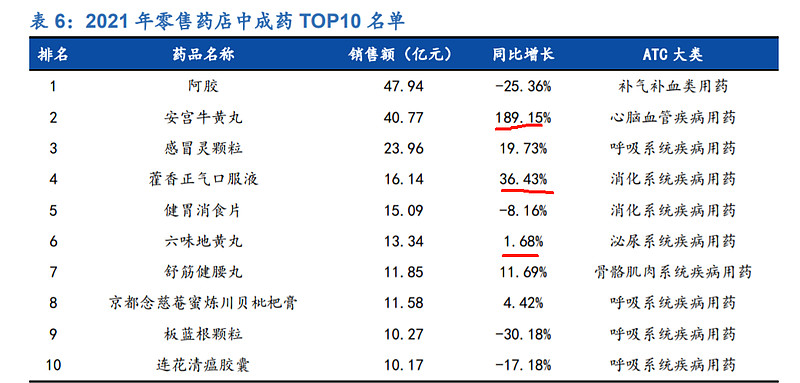

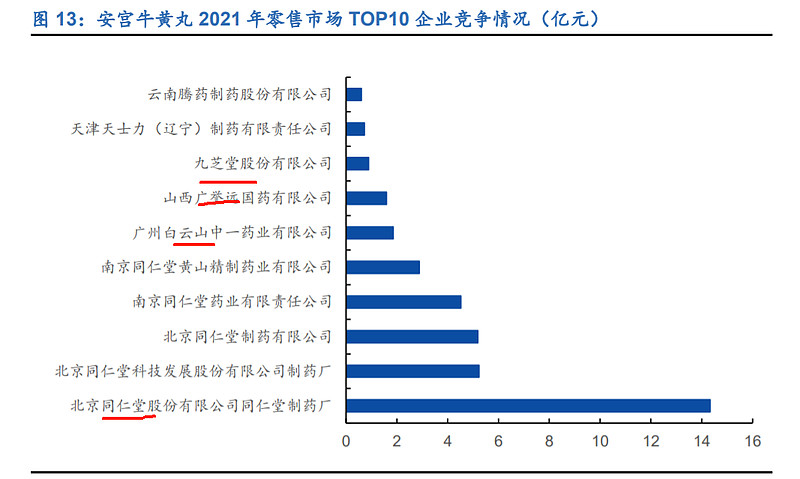

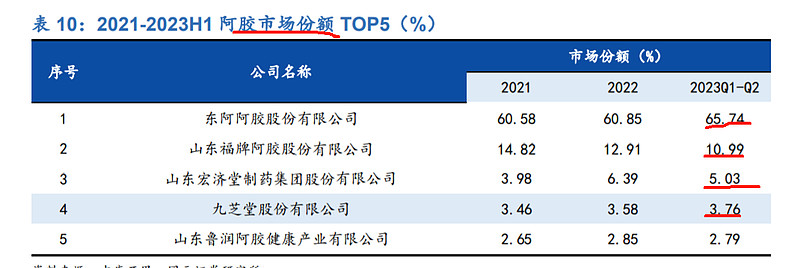

安宫牛黄丸成长迅速,快速占据大众消费者心智。根据药融云数据 2021 年零售药店 中成药榜单,安宫牛黄丸以 40.77 亿元销售额,同比增长 189.15%,占据榜单第二 位。公司在安宫牛黄丸市场中,以销售额 0.89 亿元在 TOP10 企业中占据第八位。(太低了)

阿胶和安宫牛黄丸都是大单品

阿胶排名第四。

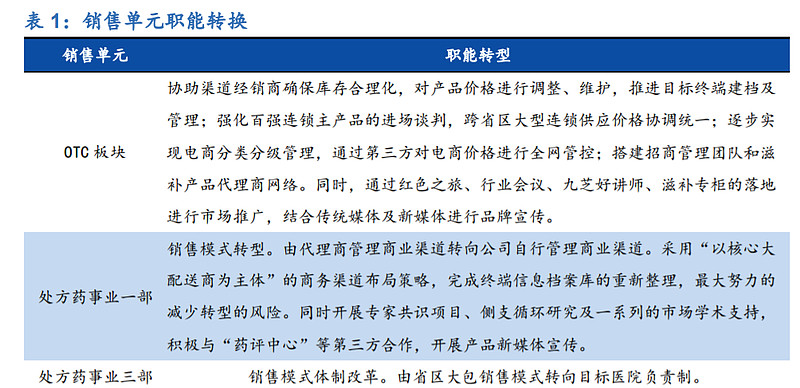

采用自营与招商代理并存的销售模式,构建了遍布全国的销售网络,通过优化 细化市场营销活动及强化专业学术推广等方式,持续提升营销能力;

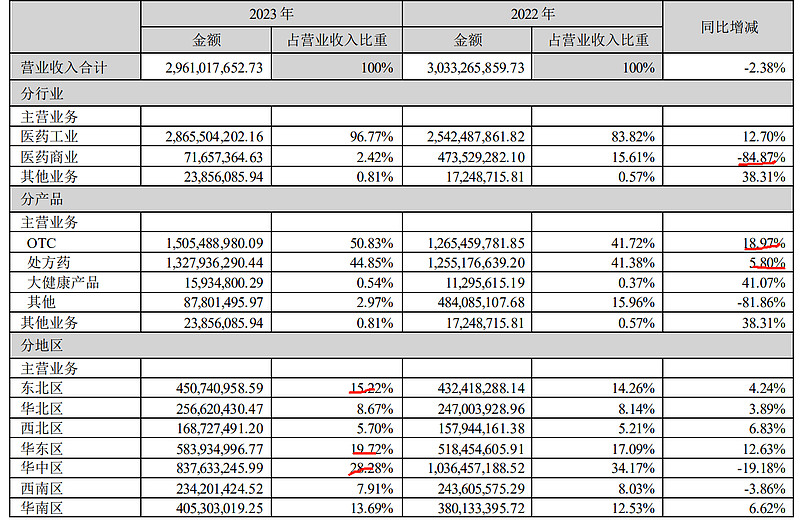

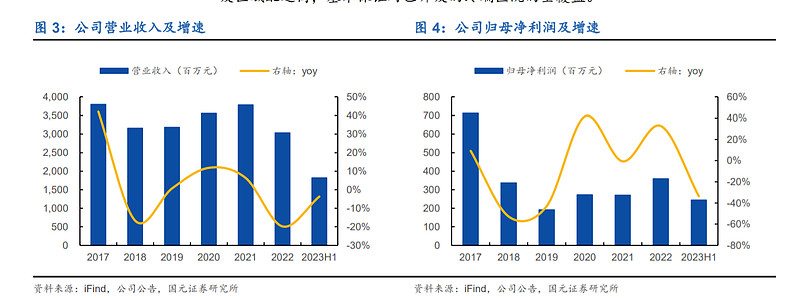

报告期内,公司实现营业收入 296,101.77 万元,比上年同期下降 2.38%;实现归属于上市公司股东的扣除非经常性损益的净利润 27,152.62 万元,比上 年同期上升 132.09%。

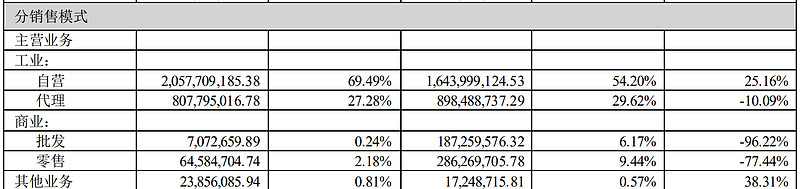

医药商业大幅下跌主要是出售子公司所致(2022 年 5月公司完成九芝堂医药 51%股权转让后不再将其纳入公司合并表范围)。OTC增长接近20%。代理销售规模比较小

1、本期营业收入较上年同期下降 2.38%,主要系(1)公司产品销量增加,医药工业收入较上年同期增加 3.23 亿元; (2)2022 年 5 月公司完成九芝堂医药 51%股权转让后不再将其纳入公司合并报表范围所致,上年同期纳入合并报表范 围的九芝堂医药营业收入为 4.41 亿元,剔除其影响后营业收入同口径增长 14.24%。 2、本期归属于上市公司股东的净利润较上年同期下降 16.92%,主要系上年同期九芝堂医药 51%股权转让产生的投 资收益所致,影响金额为 2.11 亿元,前述投资收益属于非经常性损益; 3、本期归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长 132.09%,主要系本期公司产品销量增 加、综合毛利率上升、管理费用和投资亏损减少所致; 4、本期经营活动产生的现金流量净额较上年同期下降 78.23%,主要系本期应收账款增加、原材料库存储备增加及 价格上涨导致采购支出增加、年初预收货款在本期实现销售、以及 2022 年 5月公司完成九芝堂医药 51%股权转让后不再 将其纳入公司合并报表范围所致。

前五大占比较较低

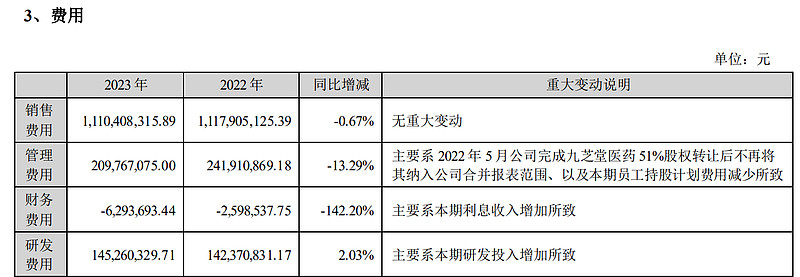

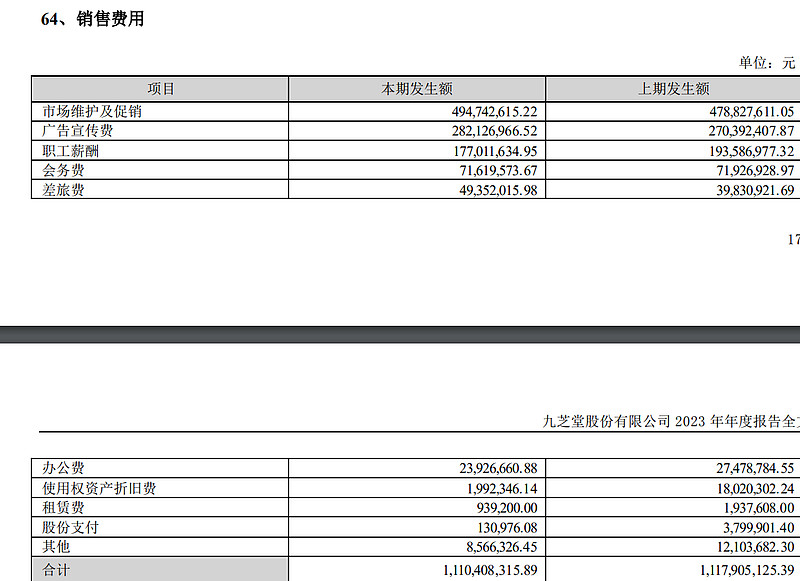

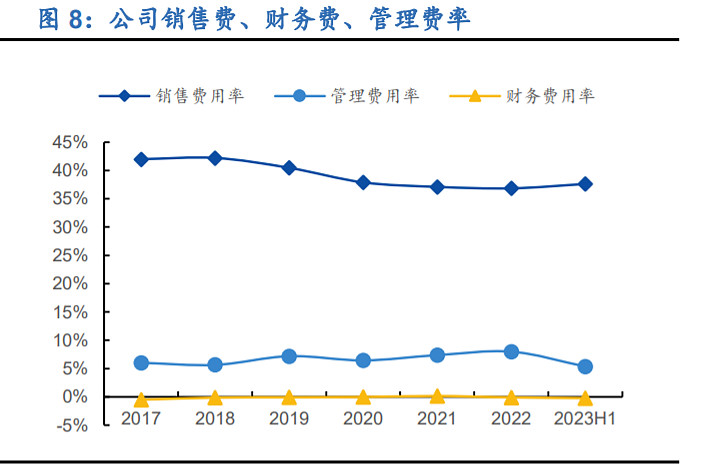

三费合计14.58亿,占收入比例为49.23%。费用占比非常高,也符合中药企业的特点,不过最近三年销售费用也未增长

60%左右的毛利率,导致公司只有不到10%的净利率,净利率相对较低。(大幅低于康弘药业的26%(中药里面非常高的),葵花药业的17.5%,太极集团只有7.5%(扣除医药商业),佐力药业的19.25%,康缘药业10%(康源是研发费用特别高导致))

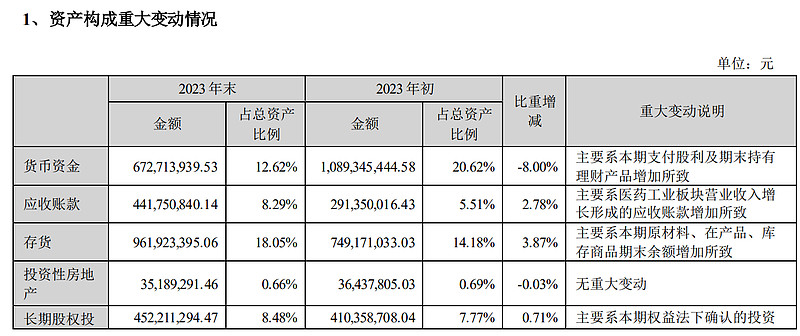

长短期借款很低,资产负债结构健康

公司并购基金投资的北京美科及 Stemedica、公司投资的北京科信美德生物医药科技有限公司为从事创新药物研发的 公司,产品均在研发过程中,将受宏观经济、在研药品的成功开发、在研药品商业化、公司管理能力、资金需求、并购 基金募集进度及协议的双方履行状况等多种因素影响,具有不确定性,可能存在一定的对外投资风险。

董监高薪酬较高

2022 年 4 月,公司与益丰大药房连锁股份有限公司签署《股权转让框架协 议》。公司向益丰出售所持的湖南九芝堂医药有限公司 51%的股权,本次股 权转让有助于发挥转让双方优势发挥,利于实现强强联合,突出双方市场优 势——公司既保持“九芝堂”品牌名称,又通过益丰成熟的医药布局及市场 竞争力,扩大销售端品牌影响力,有助于未来提升市场竞争格局。益丰医药持有公司5%股份

李振国先生,1960 年 7月出生,研究生学历,高级工程师,第十三届全国人大代表。现任本公司董事长、牡丹 江友搏药业有限责任公司董事长、中国中药协会副会长、全国工商联执委、黑龙江省工商联副主席、黑龙江省医药行业 协会副会长;曾任牡丹江市友搏制药厂厂长、牡丹江友搏药业股份有限公司董事长。东北人

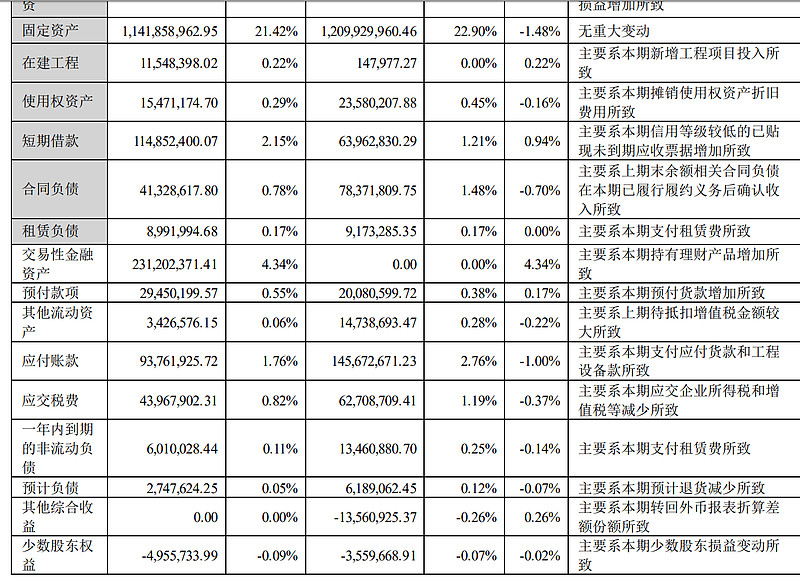

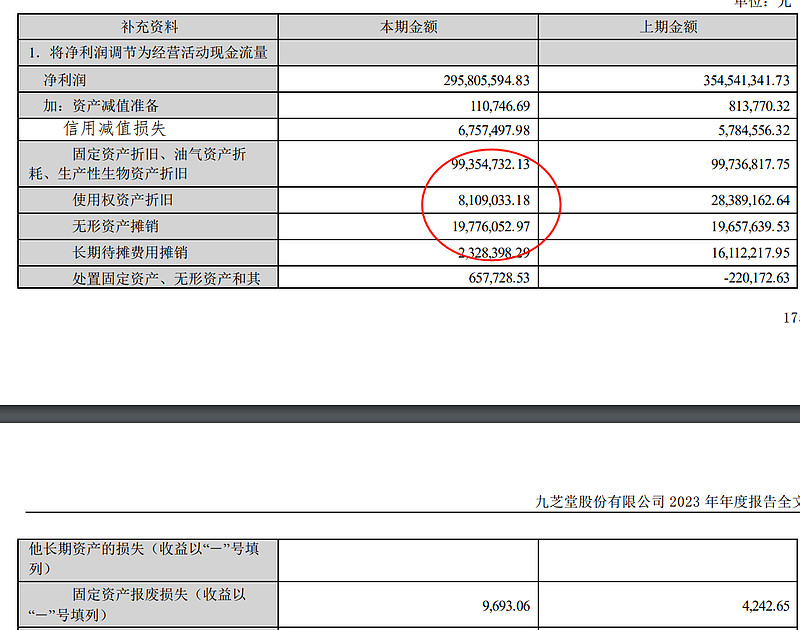

年折旧1.3亿,占收入比为4.48%。无持续资本投入,股息率稳定在3-5个点

23年内控否定意见原因:经公司自查,2022 年至 2024 年,公司二级全资子公司博搏医药存在使用非公司银行账户收取疏血通注射液销售代 理权保证金的情形。该事项导致公司 2022 年度未将该非公司银行账户所涉资金保证金进行会计处理,产生财务错报。经 进一步核查发现,该收取保证金的非公司银行账户中的部分资金存在通过借款形式间接流向公司控股股东、实际控制人、 董事长李振国先生的情形,因此,公司认定存在非经营性资金占用的情况。截至本报告披露日,前述占用资金及相关利 息已经全部偿还给收取保证金的账户;同时,博搏医药使用非公司银行账户收取的保证金亦全部退还给代理商,并由博 搏医药账户重新收取。

4月30日收到湖南证监局处罚通知,及证监局拟对公司开展专项核查,如核查发现其他问题,将进一步采取监管举措。(进一步核查可能发现企业其他问题)

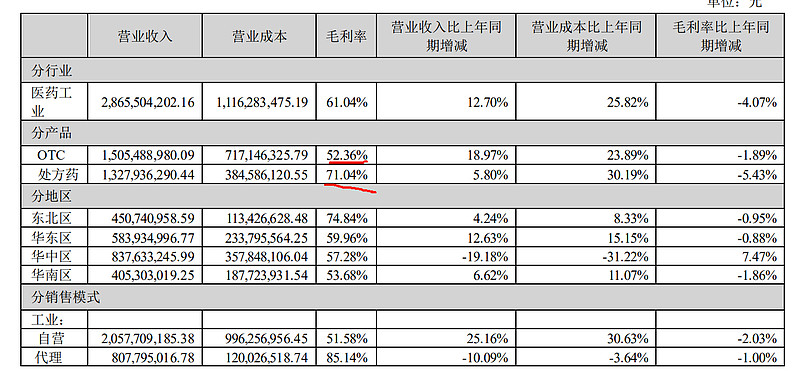

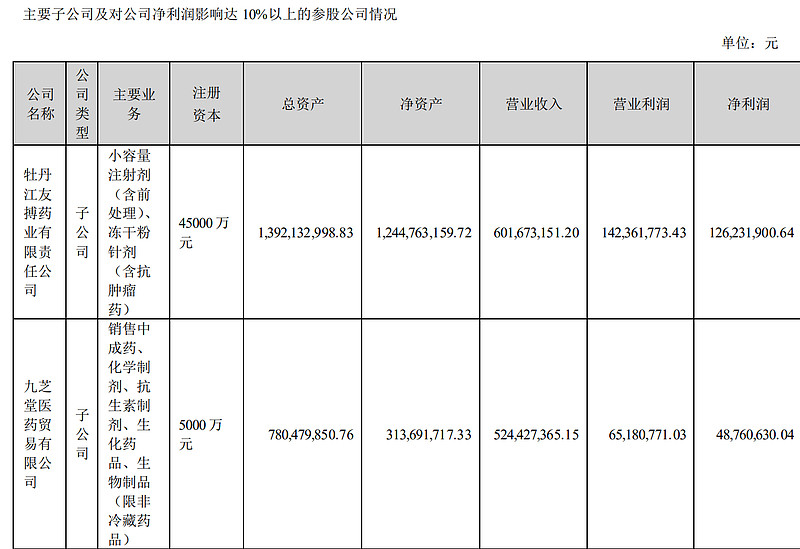

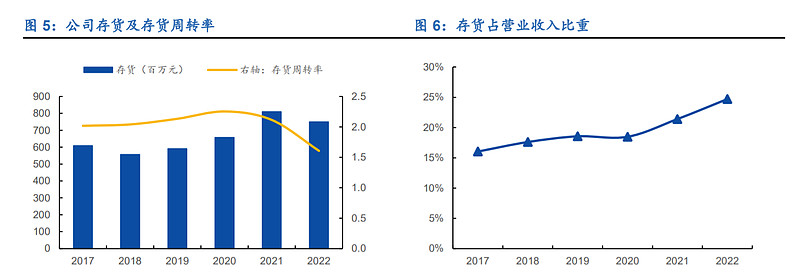

中成药板块营收稳定,是公司主要营收来源。公司营业收入主要来源为中成药,平均 占比在 76%左右,营收构成比重常年保持稳定。业务板块毛利率方面,中成药毛利 率保持在 63%左右,近年中药原材料涨价较多,为公司毛利率带来一定压力,但公 司做好成本控制,2023 年上半年公司整体毛利率 62.8%,较 2022 年提升 4pct。2022 年公司商业板块转让后,公司不再含有西成药销售收入,未来中成药占总营收 96% 及以上,公司全面聚焦中成药业务

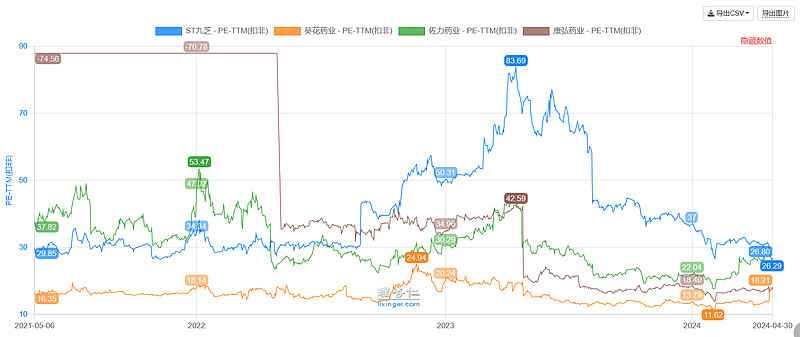

23年利润2.72亿,5.2市值67亿,静态PE24.63倍。行业龙头动态估值普遍在15-20倍左右,估值明显偏高。目前价格弹性较小

一季度收入下滑-0.89%,利润下滑-13.00%。最近三年营收维持稳定增长不大,利润基本稳定在2.7亿左右,未看出来成长性

本次ST跌幅不到10个点,跌幅太小

公司估值一直高于中药几个龙头,可能是小盘股基金持股较少原因。$ST九芝(SZ000989)$